160万円の壁、年金受給者の減税額はいくら?178万円の壁との比較

国民民主党が提案した「178万円の壁」への引き上げは、与党からは否定され、結局、「160万円の壁」で、3月4日に衆議院で可決されました。

ただ、この中身が非常に複雑です。また、年金受給者向けの詳細な内容はまだ発表されていません。

そこで、「160万円の壁」で年金受給者がどれくらい減税されるのか?独自で検証した結果をご紹介します。

また、「160万円の壁」とはどういうものか? 国民民主党が提案する「178万円の壁」との違いなど、わかりやすく解説します。

目次

1.「160万円の壁」とは?

まず、最初に、今回、与党が提案した「160万円の壁」がどんなものか? かなり複雑な内容となっていますが、なるべくわかりやすく解説します。

現在、政府から発表されているものが、給与をもらっている人向けの情報しかありませんので、まずは、それを前提に解説し、あとで、年金受給者向けの内容を解説します。

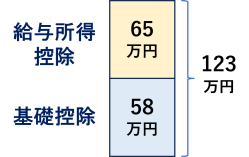

(1)従来の案は、123万円の壁

もともと、与党は、次のような案を考え、2025年度の税制改正大綱に盛り込んでいました。

- 基礎控除を48万円→58万円に引き上げ

- 給与所得控除を55万円→65万円に引き上げ(ただし、給与年収190万円未満の人だけ)

今回は、公的年金控除のアップはないものとして解説します。

基礎控除58万円と給与所得控除65万円を足した金額が123万円ですので、「123万円の壁」と言われています。

しかし、これでは引き上げ幅が小さく、減税される金額も少ないため、不満の声も多くあがっていました。

そこで、2025年2月28日、与党は、年収の壁を160万円に引き上げる案を国会に提出しました。

住民税の基礎控除額は現状の43万円のままです。

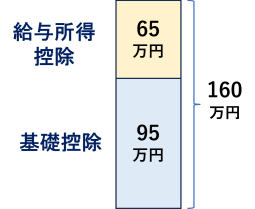

(2)160万円の壁の計算

最新の与党の案では、次のように引き上げます。

- 基礎控除を48万円→95万円に引き上げ

- 給与所得控除を55万円→65万円に引き上げ(ただし、給与年収190万円未満の人だけ)

もともと、基礎控除を48万円→58万円に引き上げる検討をしていましたが、これよりさらに37万円上乗せして、基礎控除を引き上げます。

基礎控除95万円と給与所得控除65万円を足した金額が160万円です。

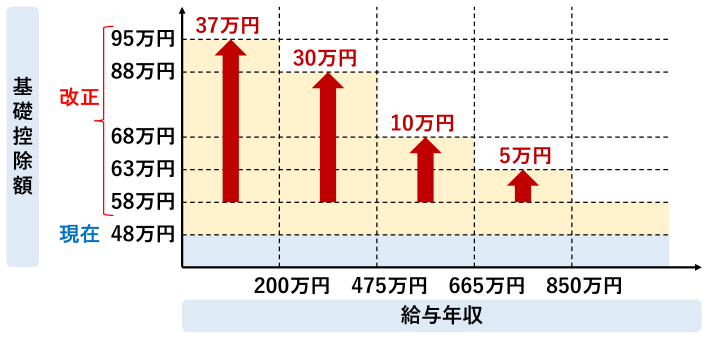

(3)「160万円の壁」の恩恵をフルに受けるのは、年収200万円以下の人だけ

「160万円の壁」の重要ポイントですが、この恩恵をフルに受けるのは、給与をもらっている人の場合でいうと、年収200万円の以下の人だけです。

今回の案では、年収200万円を超える人は、段階的に基礎控除の引き上げ幅が減ります。しかも、2年間だけの暫定的な内容になります。

給与年収によって、次のように5種類の基礎控除額があります。

| 給与年収 ()内は所得 |

基礎控除額 | 従来の与党案からの 上乗せ幅 |

|---|---|---|

| 200万円以下 (132万円以下) |

95万円 | 37万円 |

| 200万円超~475.2万円未満 (132万円超~336万円以下) |

88万円 | 30万円 |

| 475.2万円以上~約665.6万円以下(※) (336万円超~489万円以下) |

68万円 | 10万円 |

| 約665.6万円超~850万円以下 (489万円超~655万円以下) |

63万円 | 5万円 |

| 850万円超~ (655万円超~) |

58万円 | 0 |

※正確には、6,655,556円以下

年収によって基礎控除額が異なりますので、かなり複雑な状況になります(下図参照)。

年収200万円未満の人は、ずっと基礎控除額が95万円になるのに対して、年収200万円を超える人は、2年間だけの期間限定の引き上げであり、しかも、引き上げ幅も少なくなります。年収850万を超える人は、従来の案の58万円と同じです。

2.年金受給者はどうなる?

65歳以上の人であれば、最低110万円の公的年金控除がありますので、年金収入から、公的年金控除を差し引いて、所得(雑所得)を計算します。

| 年金収入(65歳以上) | 所得 | 基礎控除額 |

|---|---|---|

| 242万円以下 | 132万円以下 | 95万円 |

| 242万円超~約476万円以下 | 132万円超~336万円以下 | 88万円 |

| 約476万円超~約656万円以下 | 336万円超~489万円以下 | 68万円 |

| 約656万円超~約843万円以下 | 489万円超~655万円以下 | 63万円 |

| 約843万円超~ | 655万円超 | 58万円 |

繰り下げをしていない限り、どんなに多くても、年金収入は月30万円以下ですので、実質的には、

- 年金収入242万円以下の人は、ずっと、基礎控除95万円

- 年金収入242万円を超える人は、2年間限定で基礎控除88万円、2年後は基礎控除58万円

ということになります。

3.160万円の壁で年金受給者はいくら減税される?

「160万円の壁」では、年金収入ごとにいくら減税されるのか、計算してみました。

・年金収入のみ

・国民健康保険(65~74歳)または後期高齢者医療制度(75歳~)に加入

・控除は基礎控除・配偶者控除・社会保険料控除のみ

・配偶者は70歳未満

・税率・保険料率は2025年2月時点

(1)単身者(独身者)の場合

65歳~74歳(国民健康保険加入)

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 160万円の壁の での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 5,000 | 5,000 | 0 |

| 140,000 | 1,680,000 | 6,200 | 6,200 | 0 |

| 150,000 | 1,800,000 | 17,800 | 14,300 | 3,500 |

| 160,000 | 1,920,000 | 33,900 | 25,000 | 8,900 |

| 170,000 | 2,040,000 | 46,800 | 33,500 | 13,300 |

| 180,000 | 2,160,000 | 62,900 | 44,200 | 18,700 |

| 190,000 | 2,280,000 | 77,000 | 53,500 | 23,500 |

| 200,000 | 2,400,000 | 91,800 | 67,800 | 24,000 |

| 220,000 | 2,640,000 | 123,800 | 103,400 | 20,400 |

| 240,000 | 2,880,000 | 156,000 | 135,600 | 20,400 |

| 260,000 | 3,120,000 | 188,000 | 167,600 | 20,400 |

| 280,000 | 3,360,000 | 218,200 | 197,700 | 20,500 |

| 300,000 | 3,600,000 | 242,300 | 221,900 | 20,400 |

年金収入が月額14万円以下の方については、もともと、所得税がほぼ発生していないため、減税効果はありません。

年金収入が月額17万円以下の方については、もともと、払っている税金が少ないため、減税効果は少ないです。

年金収入が月額18万円以上の方は、平均的に2万円程度、減税されます。

75歳~(後期高齢者医療制度加入)

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 160万円の壁の での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 5,000 | 5,000 | 0 |

| 140,000 | 1,680,000 | 6,500 | 6,500 | 0 |

| 150,000 | 1,800,000 | 19,500 | 15,500 | 4,000 |

| 160,000 | 1,920,000 | 35,600 | 26,100 | 9,500 |

| 170,000 | 2,040,000 | 49,700 | 35,500 | 14,200 |

| 180,000 | 2,160,000 | 66,000 | 46,200 | 19,800 |

| 190,000 | 2,280,000 | 80,700 | 56,700 | 24,000 |

| 200,000 | 2,400,000 | 95,800 | 71,800 | 24,000 |

| 220,000 | 2,640,000 | 128,300 | 107,900 | 20,400 |

| 240,000 | 2,880,000 | 160,800 | 140,400 | 20,400 |

| 260,000 | 3,120,000 | 193,400 | 173,000 | 20,400 |

| 280,000 | 3,360,000 | 224,000 | 203,500 | 20,500 |

| 300,000 | 3,600,000 | 248,400 | 228,000 | 20,400 |

65歳~74歳の場合と、ほぼ同じ結果になります。

(2)扶養している配偶者がいる場合

65歳~74歳(国民健康保険加入)

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 160万円の壁の での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 0 | 0 | 0 |

| 140,000 | 1,680,000 | 0 | 0 | 0 |

| 150,000 | 1,800,000 | 0 | 0 | 0 |

| 160,000 | 1,920,000 | 0 | 0 | 0 |

| 170,000 | 2,040,000 | 0 | 0 | 0 |

| 180,000 | 2,160,000 | 5,000 | 5,000 | 0 |

| 190,000 | 2,280,000 | 16,000 | 14,000 | 2,000 |

| 200,000 | 2,400,000 | 31,100 | 24,000 | 7,100 |

| 220,000 | 2,640,000 | 63,000 | 45,100 | 17,900 |

| 240,000 | 2,880,000 | 91,100 | 70,700 | 20,400 |

| 260,000 | 3,120,000 | 123,300 | 102,900 | 20,400 |

| 280,000 | 3,360,000 | 153,400 | 133,000 | 20,400 |

| 300,000 | 3,600,000 | 177,400 | 156,900 | 20,500 |

扶養している配偶者がいる場合、配偶者控除38万円が適用されますので、

年金収入が月額18万円以下の方については、もともと、所得税がほぼ発生していないため、減税効果はありません。

年金収入が月額20万円以下の方については、もともと、払っている税金が少ないため、減税効果は少ないです。

年金収入が月額22万円以上の方は、平均的に2万円程度、減税されます。

75歳~(後期高齢者医療制度加入)

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 160万円の壁の での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 0 | 0 | 0 |

| 140,000 | 1,680,000 | 0 | 0 | 0 |

| 150,000 | 1,800,000 | 0 | 0 | 0 |

| 160,000 | 1,920,000 | 0 | 0 | 0 |

| 170,000 | 2,040,000 | 0 | 0 | 0 |

| 180,000 | 2,160,000 | 5,000 | 5,000 | 0 |

| 190,000 | 2,280,000 | 19,400 | 16,200 | 3,200 |

| 200,000 | 2,400,000 | 34,500 | 26,200 | 8,300 |

| 220,000 | 2,640,000 | 66,900 | 47,700 | 19,200 |

| 240,000 | 2,880,000 | 96,100 | 75,700 | 20,400 |

| 260,000 | 3,120,000 | 128,600 | 108,200 | 20,400 |

| 280,000 | 3,360,000 | 159,100 | 138,700 | 20,400 |

| 300,000 | 3,600,000 | 183,700 | 163,200 | 20,500 |

65歳~74歳の場合と、ほぼ同じ結果になります。

4.178万円の壁の場合の減税額はいくら?

年収の壁の引き上げの議論の発端となったのは、2024年11月に国民民主党が、178万円の壁への引き上げを提案したことです。

ここで、「178万円の壁」がどういうものか? 簡単に確認してみましょう。

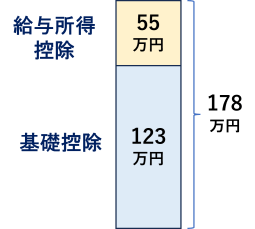

(1)178万円の壁の計算

国民民主党の案では、次のように引き上げます。

- 基礎控除を48万円→123万円に引き上げ(所得税と住民税の両方)

- 給与所得控除は55万円のまま

基礎控除123万円と給与所得控除55万円を足した金額が178万円です。

178万円の壁の、年金収入ごとの減税額を、シミュレーションしました。

65歳~74歳と75歳以上では、ほとんど差がないため、65歳~74歳の場合のみ掲載します。

(2)単身者(独身者)の場合

65歳~74歳(国民健康保険加入)

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 178万円の壁 での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 5,000 | 5,000 | 0 |

| 140,000 | 1,680,000 | 6,200 | 5,000 | 1,200 |

| 150,000 | 1,800,000 | 17,800 | 5,000 | 12,800 |

| 160,000 | 1,920,000 | 30,900 | 5,000 | 28,900 |

| 170,000 | 2,040,000 | 46,800 | 5,000 | 41,800 |

| 180,000 | 2,160,000 | 62,900 | 5,000 | 57,900 |

| 190,000 | 2,280,000 | 77,000 | 5,000 | 72,000 |

| 200,000 | 2,400,000 | 91,800 | 5,000 | 86,800 |

| 220,000 | 2,640,000 | 123,800 | 10,500 | 113,300 |

| 240,000 | 2,880,000 | 156,000 | 42,700 | 113,300 |

| 260,000 | 3,120,000 | 188,000 | 74,700 | 113,300 |

| 280,000 | 3,360,000 | 218,200 | 104,900 | 113,300 |

| 300,000 | 3,600,000 | 242,300 | 129,000 | 113,300 |

基礎控除が引き上げられると、年金収入が月額20万円以下の方は、住民税の均等割5,000円しかかからない状況となります。厚生年金の平均受給額は、月額14万円程度ですから、ほとんどの年金受給者が該当します。

年金収入が月額22万円以上の方については、毎年10万円の給付金をもらうのと同じ以上の効果があります。

(3)扶養している配偶者がいる場合

65歳~74歳(国民健康保険加入)

| 年金収入 (月額) |

年金収入 (年額) |

現在の税金負担 | 基礎控除+75万円 での税金負担 |

減税額 |

|---|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 | 0 |

| 130,000 | 1,560,000 | 0 | 0 | 0 |

| 140,000 | 1,680,000 | 0 | 0 | 0 |

| 150,000 | 1,800,000 | 0 | 0 | 0 |

| 160,000 | 1,920,000 | 0 | 0 | 0 |

| 170,000 | 2,040,000 | 0 | 0 | 0 |

| 180,000 | 2,160,000 | 5,000 | 5,000 | 0 |

| 190,000 | 2,280,000 | 16,000 | 5,000 | 11,000 |

| 200,000 | 2,400,000 | 31,100 | 5,000 | 26,100 |

| 220,000 | 2,640,000 | 63,000 | 5,000 | 58,000 |

| 240,000 | 2,880,000 | 91,100 | 5,000 | 86,100 |

| 260,000 | 3,120,000 | 123,300 | 7,500 | 115,800 |

| 280,000 | 3,360,000 | 153,400 | 27,600 | 125,800 |

| 300,000 | 3,600,000 | 177,400 | 51,500 | 125,900 |

扶養している配偶者がいる場合、配偶者控除38万円が適用されますので、年金収入が月額24万円以下の方は、住民税の均等割5,000円しかかからない状況となります。

5.「160万円の壁」と「178万円の壁」の比較

与党が提案する「160万円の壁」と、国民民主党が提案する「178万円の壁」を比較し、決定的な違いを見てみましょう。

(1)減税額の比較

年収別に、「160万円の壁」と「178万円の壁」の減税額を比較しました。

単身者(独身者)の場合(65~74歳)

| 年金収入 (月額) |

年金収入 (年額) |

160万円の壁の での税金負担 |

178万円の壁の での税金負担 |

|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 |

| 130,000 | 1,560,000 | 5,000 | 5,000 |

| 140,000 | 1,680,000 | 6,200 | 5,000 |

| 150,000 | 1,800,000 | 14,300 | 5,000 |

| 160,000 | 1,920,000 | 25,000 | 5,000 |

| 170,000 | 2,040,000 | 33,500 | 5,000 |

| 180,000 | 2,160,000 | 44,200 | 5,000 |

| 190,000 | 2,280,000 | 53,500 | 5,000 |

| 200,000 | 2,400,000 | 67,800 | 5,000 |

| 220,000 | 2,640,000 | 103,400 | 10,500 |

| 240,000 | 2,880,000 | 135,600 | 42,700 |

| 260,000 | 3,120,000 | 167,600 | 74,700 |

| 280,000 | 3,360,000 | 197,700 | 104,900 |

| 300,000 | 3,600,000 | 221,900 | 129,000 |

どの年金収入でも、「178万円の壁」の減税額のほうが、「160万円の壁」の減税額より圧倒的に大きいです。

扶養している配偶者がいる場合(65~74歳)

| 年金収入 (月額) |

年金収入 (年額) |

160万円の壁の での税金負担 |

178万円の壁の での税金負担 |

|---|---|---|---|

| 60,000 | 720,000 | 0 | 0 |

| 68,000 | 816,000 | 0 | 0 |

| 80,000 | 960,000 | 0 | 0 |

| 90,000 | 1,080,000 | 0 | 0 |

| 100,000 | 1,200,000 | 0 | 0 |

| 110,000 | 1,320,000 | 0 | 0 |

| 120,000 | 1,440,000 | 0 | 0 |

| 130,000 | 1,560,000 | 0 | 0 |

| 140,000 | 1,680,000 | 0 | 0 |

| 150,000 | 1,800,000 | 0 | 0 |

| 160,000 | 1,920,000 | 0 | 0 |

| 170,000 | 2,040,000 | 0 | 0 |

| 180,000 | 2,160,000 | 5,000 | 5,000 |

| 190,000 | 2,280,000 | 14,000 | 5,000 |

| 200,000 | 2,400,000 | 24,000 | 5,000 |

| 220,000 | 2,640,000 | 45,100 | 5,000 |

| 240,000 | 2,880,000 | 70,700 | 5,000 |

| 260,000 | 3,120,000 | 102,900 | 7,500 |

| 280,000 | 3,360,000 | 133,000 | 27,600 |

| 300,000 | 3,600,000 | 156,900 | 51,500 |

(2)「160万円の壁」と「178万円の壁」の違い

「160万円の壁」と「178万円の壁」の違いを表で整理します。

| 160万円の壁 | 178万円の壁 | |

|---|---|---|

| 基礎控除額 | 58~95万円 (年収によって異なる) |

123万円 (ほぼ全員) |

| 公的年金控除額 | 改正なし(推測) | 改正なし(推測) |

| 対象の税金 | 所得税のみ | 所得税と住民税の両方 |

| フルで恩恵を受ける人 | 年金収入242万円以下の人 | ほぼ全員 |

| 年収850万円を超える人 | 減税額2万円程度 | 減税額最大13万円程度 |

| 期間 | 年金収入242万円超の 基礎控除上乗せは 2年間限定 |

恒久的 |

与党が提案する「160万円の壁」は、基礎控除額が年収によって異なり、かなり複雑です。しかも、年金収入242万円を超える人の上乗せは2年間限定です。

減税額はどの年収でもほぼ同じで、2万円程度です。

国民民主党が提案する「178万円の壁」は、ほぼ全員、基礎控除額は大幅に引き上げられます。所得税と住民税の両方が対象であるため、特に、繰り下げをして年金収入が多い人ほど、減税額も大きくなります。期間は恒久的です。