所得税の基礎控除額の早見表【2026年版】

2026年、所得税改正により、所得税の基礎控除の金額は、年収(所得)により異なり、大変複雑になります。 年末調整や確…[続きを読む]

経理担当者にとって、毎年、年末に行われる年末調整は一大イベントです。申告書の記載事項が細かく、従業員ごとに提出書類も異なるうえ、2025年のように税制改正があった時は特に苦労している方も多いでしょう。

年末調整をスムーズに行うためには、年末調整の作業の流れを把握し、計算方法を理解しておくことが重要です。

この記事では、年末調整担当者向けに、年末調整のスケジュールと計算方法をわかりやすく解説します。

なお、従業員向けはこちらです。

目次

企業は毎月の従業員の給与から、源泉所得税を天引きしています。しかし、その源泉徴収した税額はあくまで概算であるため、正確な所得税額とはズレが生じます。

このズレを調整するのが年末調整の役割です。年末調整の計算結果を元に、源泉所得税を天引きしすぎた従業員にはその差額を還付し、逆の場合は差額を徴収します。

年末調整の対象となる人、ならない人は次の通りです。

令和7年度(2025年度)は、年末調整に下記のように様々な変更点がありました。

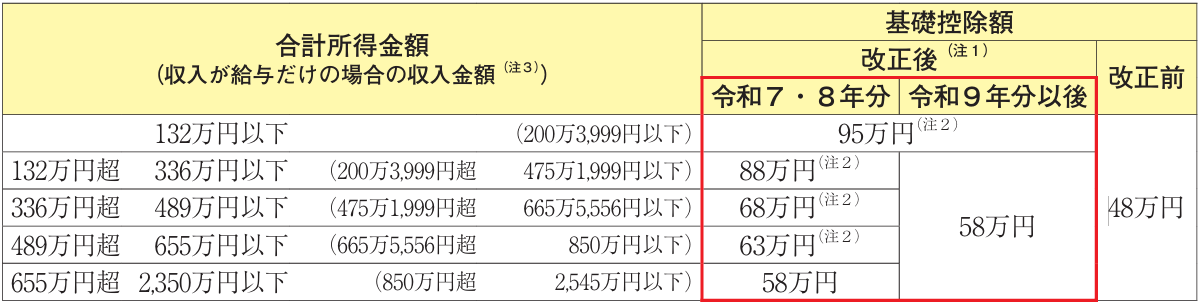

従来、基礎控除の金額は一律で48万円でした(合計所得金額が2,350万円を超える場合を除く)。

しかし2025年は以下のように、年間の合計所得に応じて58万円〜95万円の範囲で控除されることになります。

出典:国税庁資料

給与を含む合計所得額によって段階的に切り替わるため、給与所得以外の所得の記載がこれまで以上に重要になります。

給与所得控除も以下の通り、控除額の最低ラインが55万円から65万円にひきあげられました。

対象者は給与が年収190万円未満の人で年収190万円以上の人には変更はありません。

出典:国税庁資料

特定親族特別控除とは、名前の通り、特定親族がいる場合に適用可能な控除です。

特定親族とは以下の条件を満たす親族をさします。

従来、子のアルバイト収入が103万円を超えると親は扶養控除を受けることができませんでした。この「年収103万円の壁」は後述の通り123万円の壁に引き上げられましたが、19歳以上23歳未満に限っては年収が123万円をこえて扶養控除の対象から外れても特定親族特別控除の対象となります。

除額は特定親族の収入に応じて段階的に決まります。

この控除を適用するには、「給与所得者の特定親族特別控除申告書」を提出する必要があります。

従来の「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」は特定親族特別控除申告書を含めた形に様式が変更となりました。

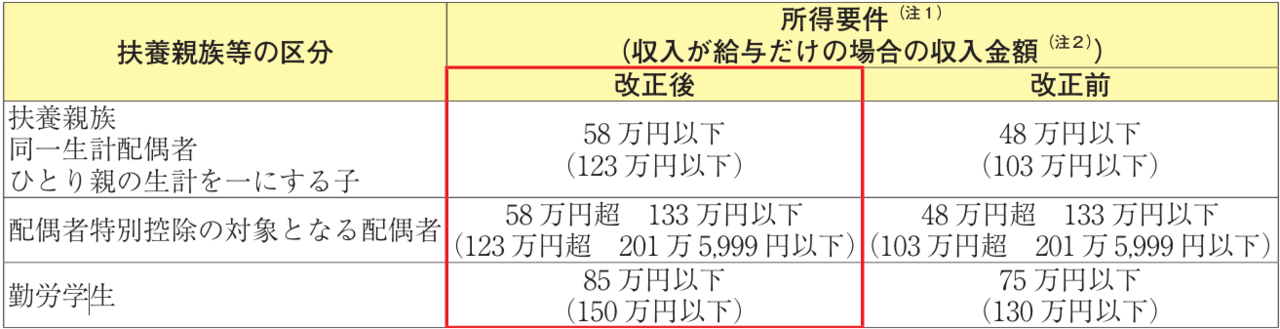

基礎控除や給与所得控除の引き上げに伴い、扶養親族や配偶者などの所得要件も改正されました。

出典:国税庁資料

2025年12月31日時点で、給与収入123万円(合計所得58万)までの親族や配偶者は扶養控除や配偶者控除の対象となります。

また、勤労学生控除についても、合計所得金額の要件が「75万円以下」から「85万円以下」に引き上げられたため、アルバイト収入が150万円までであれば控除の適用を受けることができます。

この改正によって新たに扶養控除等の対象となった親族については、「令和7年分給与所得者の扶養控除等(異動)申告書」に記載をするよう、従業員に周知する必要があります。

最初に年末調整のスケジュールを表で確認しておきましょう。

| 時期 | 企業側の作業 | 従業員の作業 |

|---|---|---|

| 11月前半 | 従業員に各種申告書を配布 | 各申告書の記入、 証明書類の準備 |

| 11月後半 | 各種申告書を従業員から回収 | |

| 11月後半~12月前半 | 年内の給与、賞与の金額の確定 | |

| 12月 | 年末調整の計算 | |

| 12月後半 | 従業員に過不足金の還付または徴収 | |

| 1月10日 | 税務署へ源泉所得税の納付 (半年ごと納付の場合は20日) |

|

| 1月31日 | ・法定調書合計表、源泉徴収票、 支払調書を税務署へ提出 ・給与支払報告書を市区町村へ提出 ・年末調整の最終期限 |

上記のスケジュールは会社によって異なる場合がありますが、多くの会社ではこのようなスケジュールで年末調整の処理を行っています。

以下、上記手順中の注意事項を解説します。

会社から従業員に配布する書類は以下の通りです。

(1)で従業員に配布した申告書を回収するのとあわせて、証明書等の添付書類の提出を求める必要があります。必要となる添付書類のうち頻出のものは以下の通りです。

| 対象者 | 必要書類 |

|---|---|

| 年内に転職してきた従業員 | 前職の源泉徴収票 (2社以上ある場合は全ての勤務先の源泉徴収票) |

| 生命保険料控除、 地震保険料控除を受ける従業員 |

控除証明書 |

| 小規模企業共済等掛金控除 (iDeCo等)を受ける従業員 |

払込証明書 |

| 国民年金の支払いがある従業員 | 控除証明書 |

申告書類や添付書類が回収できないと年末調整の処理を進めることができません。明確に提出期限を定めて、厳守させるのがスムーズに進めるポイントです。

冬季賞与や12月分の給与の金額が確定した時点で、その年分の従業員の給与の金額と、給与から天引きした社会保険料、源泉所得税額の金額を合計します。多くの会社では12月前半までに金額が判明し、集計作業を行います。

従業員から回収した各種申告書の情報を元に年末調整の計算を進めます。詳しい計算方法は次章で解説します。

年末調整が完了したら、従業員ごとに過不足金の還付または徴収処理を行います。多くの会社では12月の給与で調整を行います。

年末調整の処理が完了したら、源泉所得税を税務署に納付します。源泉所得税を毎月納付している会社は翌年1月10日、半年ごとに納付している会社は翌年1月20日が納付期限となります。

最後に、1月31日が期限となる各種法定調書を税務署や市区町村に提出して、年末調整の一連の処理は完了となります。

従業員から各種申告書と添付書類を回収し、12月の給与が確定したら、年末調整の計算を進めることができるようになります。計算は通常、以下の流れで行います。

現在は申告ソフト等を使用している会社がほとんどかと思いますので、ここまで厳密に計算手順を考える必要はないかもしれません。

しかし、これらを理解しておくことでミスを減らすこともできますし、チェック作業も容易となるはずです。年末調整シーズンが始まる前に確認しておきましょう。

下記モデルケースで具体例をあげながら解説していきます。

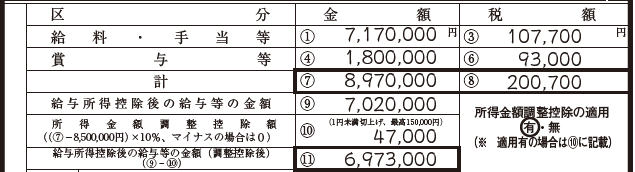

冬季賞与や12月分の給与の金額が確定した時点で、その年分の従業員ごとの以下の金額を集計します。

多くの会社では12月前半までに金額が判明し、集計作業を行います。

なお、その年中に転職してきた従業員については、前職の源泉徴収票に記載された「給与」「社会保険料」「源泉所得税」の金額も合計して集計します。

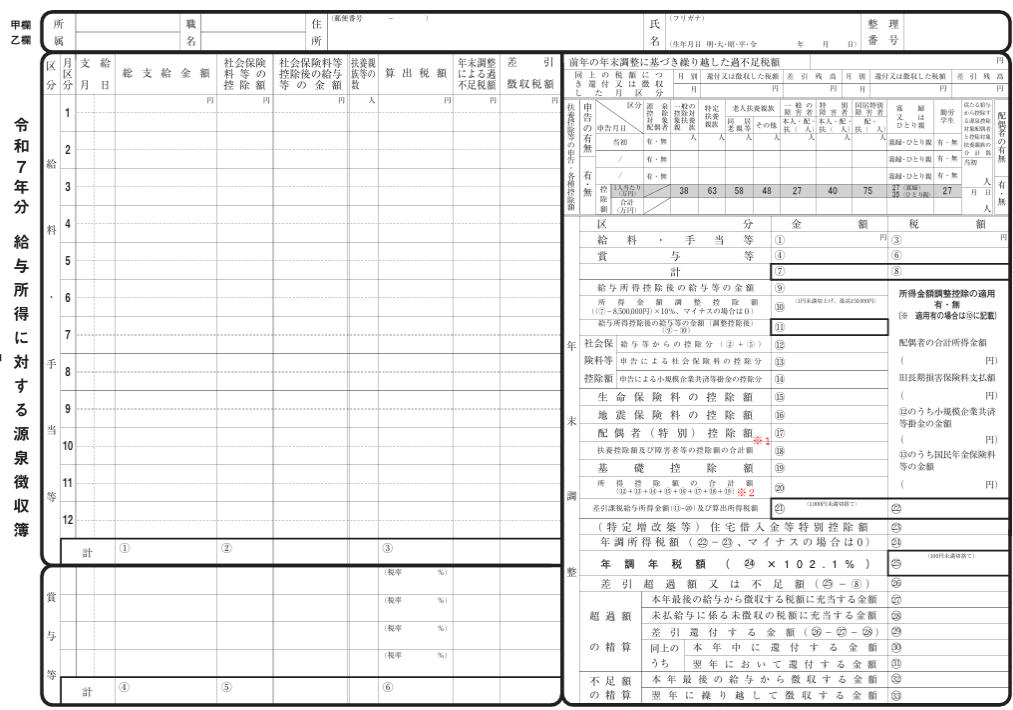

集計結果は、次のような「源泉徴収簿」に記載します(給与ソフトを利用していれば、自動的に集計され作成されています)。

給与等の集計作業が完了したら、「給与所得控除後の給与等の金額」を計算します。この計算は従業員本人が行うのではなく、会社で計算を行います。

「給与所得控除後の給与等の金額」は、次の計算式で求めます。

給与所得控除額は給与収入額によって計算式が定められています。

詳細は「給与所得控除の計算方法」をご参照ください。

所得金額調整控除は、令和2年度から導入された控除です。こちらは年収850万円を超える従業員のみ関係する可能性があります。

詳しくは「所得金額調整控除とは?」をご参照ください。

源泉徴収簿に記入すると次のようになります。

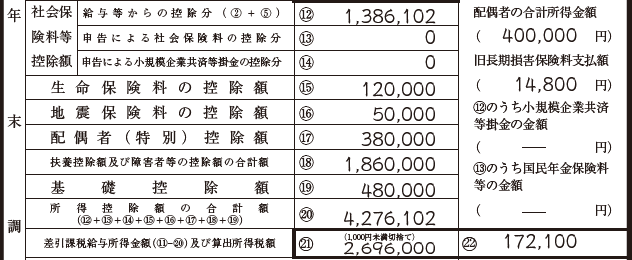

(2)で算出した給与所得控除後の給与等の金額から、各種所得控除を差し引きます。所得控除には下記のものがあります。

どの所得控除が適用されるのかは、従業員ごとに異なります。従業員から 回収した「扶養控除等申告書」「保険料控除申告書」「基礎控除、配偶者控除申告書」に本人が適用できる控除の金額等を記載していますので、その情報をもとに集計します。

これら所得控除は基本的には従業員本人が申告書上で計算します。ただし、計算ミスや記入漏れ等があると従業員本人の還付金額だけでなく、会社が国に納める税額にも影響が生じます。チェックは慎重に行いましょう。

それぞれの所得控除のチェックポイントをまとめましたので、チェックの際に参考にしてください。

| 所得控除 | チェックポイント |

|---|---|

| 社会保険料控除 | 国民健康保険、国民年金は申告書への記入が必要 国民年金は控除証明書が必要 |

| 小規模企業共済等掛金控除 | 控除証明書が必要 |

| 生命保険料控除 | 控除証明書が必要 新制度、旧制度の区分に注意 |

| 地震保険料控除 (旧長期損害保険料控除) |

控除証明書が必要 |

| 配偶者控除 | 配偶者の年収が123万円以下 本人の合計所得金額が1,000万円以下 |

| 配偶者特別控除 | 配偶者の年収が201.6万円未満 本人の合計所得金額が1,000万円以下 |

| 扶養控除 | 子供は16歳以上が対象 扶養親族の年収が123万円以下 |

| 障害者控除 | 「障害者」「特別障害者」「同居特別障害者」の区分に注意 |

| 寡婦控除 | 死別や離婚によりシングルマザーとなった場合 所得500万円超は適用なし 男性は適用できない |

| ひとり親控除 | シングルマザー、シングルファザーが適用可 未婚の人も適用可 |

| 勤労学生控除 | 専門学校の場合は該当するか要確認 |

| 基礎控除 | 合計所得に応じて段階的に控除額が変化 |

源泉徴収簿に記入します。

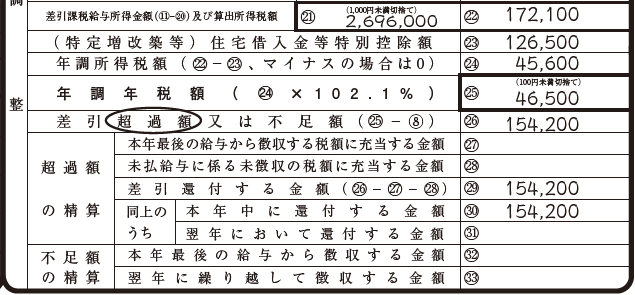

続いて所得税額の計算です。次で解説する「住宅借入金等特別控除」 がない従業員の所得税額はこの段階で確定します。所得税額は次の計算式により算出します。

課税所得とは、(1)で集計した従業員のその年の給与等の金額から(2)給与所得控除と(3)所得控除を差し引いた金額です。

所得税率は所得金額ごとに異なります。税率は所得金額が大きくなれば大きくなるほど高くなります。

上記計算式の「控除額」は、所得税率を乗じた金額から一律控除が認められている金額です。所得金額が大きいほど、この控除額も増えます。

住宅借入金等特別控除は、年末調整で適用できる唯一の税額控除です。税額控除とは、(4)で算出した所得税額から、一定金額を直接控除できる控除です。

住宅借入金等特別控除の金額は、従業員本人が申告書上で計算します。該当する従業員から「住宅借入金等特別控除申告書」を回収し、その金額を所得税額から控除します。

住宅借入金等特別控除の金額は税額に与える影響が非常に大きいため、申告書に記載された金額をそのまま控除する前に、しっかりチェックを行いましょう。

計算方法は住宅の居住開始年等によって異なります。2021年以前の入居であれば「住宅ローンの年末残高×1%」ですが、2022年以降の入居であれば「住宅ローンの年末残高×0.7%」です。疑問が生じたときは従業員に確認を行いましょう。

なお、住宅借入金等特別控除は、初年度は従業員本人が確定申告を行う必要があります。年末調整では処理できないので注意しましょう。

(5)までの手順のあと、最後に、特別復興所得税を含めるために、102.1%をかけます。これで、所得税の計算は終了です。

ここから、従業員別の還付金額または徴収税額を計算します。

毎月の給与から天引きしたの源泉徴収税額と、年末調整で算出した正確な年間税額(年調年税額)を比較します。天引きした税額が年末調整で算出した税額より多過ぎた場合は従業員に還付し、逆の場合は従業員から追加の税額を徴収します。

源泉徴収簿に記入します。

通常は12月の給与で還付、徴収の処理を行いますが、明確にいつ行わなければならないという決まりはありません。年末調整の処理が遅れたら1月の給与で調整するケースもあるでしょうし、給与とは別に還付処理を行うケースも有り得るでしょう。

ここまでで計算した全従業員の年末調整の結果をもとに、税務署に納付する金額を計算します。納付税額は「給与所得・退職所得等の所得税徴収高計算書」という書類上で集計します。「給与所得・退職所得等の所得税徴収高計算書」は一般的に納付書と呼ばれるものです。

ここでの注意点は、源泉所得税を毎月納付している事業者と、半年ごとに納付している事業者とでは、納付書が異なる点です。半年ごとに納付している事業者は「納期特例分」と記載のある納付書を使用します。

年末調整の計算が完了したら、各種法定調書を税務署や市区町村に提出します。年末調整後に提出する法定調書は次の通りです。

| 法定調書 | 提出先 |

|---|---|

| 支払調書 | 管轄の税務署 |

| 法定調書合計表 | |

| 源泉徴収票 | |

| 給与支払報告書 | 各従業員が居住している市区町村 |

法定調書の提出期限は翌年1月31日です。給与支払報告書の提出が遅れると、住民税の納付書が遅れて届く可能性があります。提出期限は守るよう心がけましょう。

年末調整後に年末調整のミスが発覚した場合や、従業員から追加資料の提出を受けた場合、翌年1月31日までなら年末調整の修正を行うことが可能です。

ただし、年末調整の修正をすると納付税額が変わったり、法定調書の再提出等の手間が生じます。従業員一人の修正だからと甘く考えない方が良いでしょう。

会社によって対応は異なると思いますが、年末調整後に従業員から再度の年末調整を求められた場合、従業員本人が確定申告を行うよう求めても良いでしょう。

令和2年度の年末調整から、年末調整の電子化が実施されます。これによって会社が行う年末調整において、次のようなメリットが期待されます。

従来年末調整では、各種申告書や控除証明書などの書類はすべて紙で処理していました。これが専用ソフトによる電子化が行われることにより、控除額等を自動計算してくれることとなります。これまで従業員が自力で計算していたものが電子化されることにより、記入ミスの減少、チェックの簡素化が期待できます。

また、紙の書類は常に紛失のリスクが伴いますし、年末調整が終わった後も保管しておく必要があります。このようなリスクも電子化によって解消することが期待されます。

電子手続きにより提出されていることが認められている書類は下記の通りです。

【申告書類】

【控除書類】

詳細は次の記事で詳しく解説していますので、そちらを参考にしてください。

【引用】

【引用】