特定親族特別控除とは?対象・控除額や書き方をわかりやすく解説

「特定親族特別控除」とは、大学生など、19歳以上22歳以下の親族の年収が188万円以下の場合に、受けられる控除です。…[続きを読む]

19~22歳の子供がいる人は、その子供のアルバイト年収が123万円を超えたら、「特別親族」に該当し、「特定親族特別控除」を利用できます。

「特定親族特別控除申告書」の書き方を、記入例とともに、わかりやすく解説します。

目次

「特定親族特別控除」とは、2025年の所得税改正で新設された制度で、19歳以上~22歳以下の子どもが一定の収入を得ていても、親が税金(所得税・住民税)の控除を受けられる仕組みです。

従来は年収103万円を超えると扶養控除が使えず、学生が収入調整をせざるを得ない問題がありました。そこで103万円の壁を123万円へ引き上げ、さらに大学生世代(19~22歳)は、年収123万円超~188万円まで控除が受けられるよう整備されたものです。

控除を受けるには、

以上のすべてを満たす必要があります。

特に、ポイントとなるのは、年齢の条件で、19歳以上22歳以下です。大学生でなくても、この範囲の年齢は対象です。逆に、大学生でも、18歳以下、23歳以上だと対象外です。

所得(収入)については、所得58万円超~123万円以下(給与年収123万円超~188万円以下)の範囲であることです。

この範囲以下の場合は、今までどおりの「扶養控除」になります。この範囲を超えると、控除を受けられません。

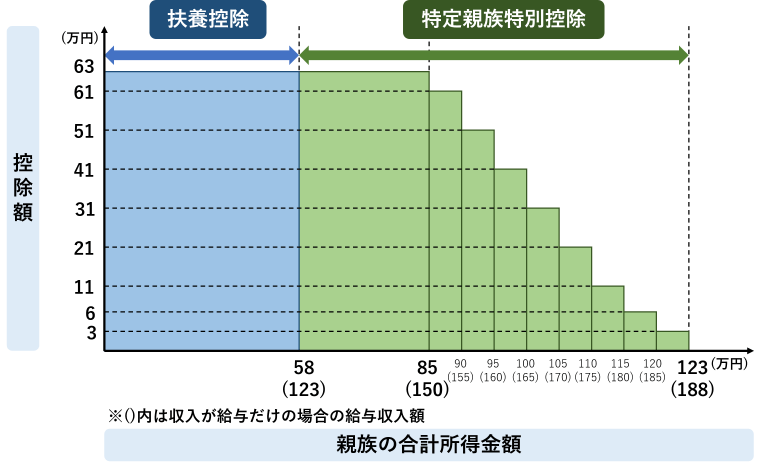

控除額は子どもの年収に応じて変動します。

150万円を境に減額が始まり、188万円に達するとゼロになります。

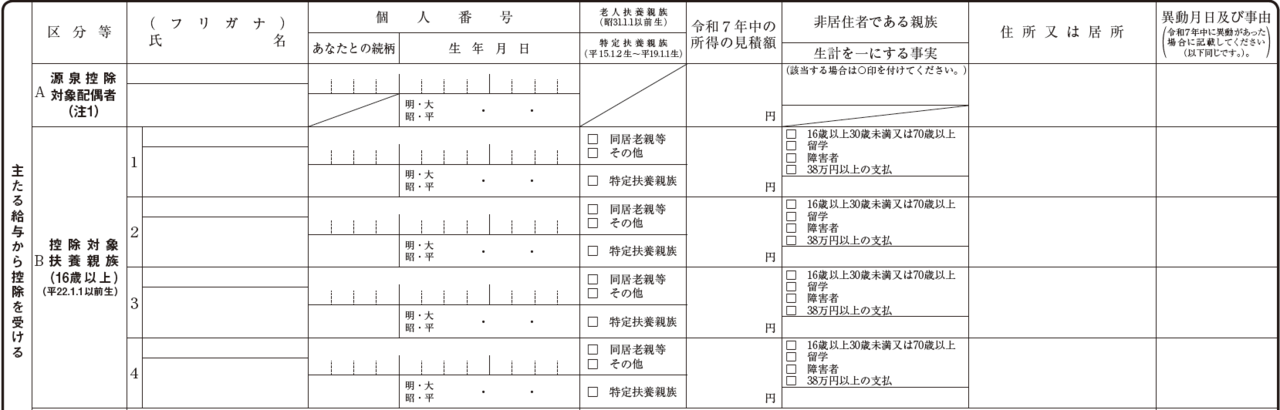

特定親族特別控除申告書は、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」(通称「基配特所(キハイトクショ)」)という書類の、真ん中から下あたりにあります。

こちらの欄に記入します。

① 特定親族(19~22歳)の氏名とフリガナ(カタカナ)を記入します。

② 特定親族のマイナンバー(個人番号)を書きます。

ただし、既に勤務先にマイナンバーを知らせている場合には、書かないように指示がある場合がありますので、勤務先の指示に従ってください。

③ 特定親族のあなたとの続柄を記入します。

④ 特定親族の誕生日を書きます。西暦ではなく和暦ですので注意しましょう。

⑤ あなたと特定親族が別居している場合には、特定親族の住所を書きます。同居の場合は空欄でOKです。

⑥ 特定親族が日本以外の国に住んでいる場合には、「○」を記入します。

⑦ 特定親族の合計所得金額(見積額)を記入します。特定親族となる条件は、所得金額が58万円超~123万円以下(年収123万円超~188万円以下)の場合です。

⑧ 特定親族特別控除の額を、以下の表を参考に記入します。

特定親族の年収165万円(所得90万円)のケースの記入例です。

所得税・住民税の両方の控除額を表にしておきます。

| 特定親族の給与年収 ()内は合計所得金額 |

控除額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 123万円超~150万円以下 (58万円超~85万円以下) |

63万円 | 45万円 |

| 150万円超~155万円以下 (85万円超~90万円以下) |

61万円 | 45万円 |

| 155万円超~160万円以下 (90万円超~95万円以下) |

51万円 | 45万円 |

| 160万円超~165万円以下 (95万円超~100万円以下) |

41万円 | 41万円 |

| 165万円超~170万円以下 (100万円超~105万円以下) |

31万円 | 31万円 |

| 170万円超~175万円以下 (105万円超~110万円以下) |

21万円 | 21万円 |

| 175万円超~180万円以下 (110万円超~115万円以下) |

11万円 | 11万円 |

| 180万円超~185万円以下 (115万円超~120万円以下) |

6万円 | 6万円 |

| 185万円超~188万円以下 (120万円超~123万円以下) |

3万円 | 3万円 |

| 188万円超~ (123万円超~) |

0円 | 0円 |

子供のアルバイト給与年収から、所得と特定親族特別控除の控除額を計算するツールもありますので、ご自由にご利用ください。

こちらで解説した書き方を、動画でも解説しています。

特定親族特別控除申告書への記入は以上ですが、同時に、扶養控除等申告書への記入も忘れずに行ってください。

令和7年分の「扶養控除等申告書」は、「控除対象扶養親族」という名称になっています。

これは、年収123万円(所得58万円)以下の扶養親族について記入するものです。

年収123万円(所得58万円)を超えた「特定親族」は、扶養親族ではありませんので、記入は不要です。

もし、昨年または今年中に令和7年分を提出していて、そこに扶養親族として記入している場合には、修正して会社に提出してください。

扶養親族の欄に二重線を引き、一番右側の「異動月日及び事由」欄に、「所得58万円超のため」などと記入すればよいでしょう。

令和8年分の「扶養控除等申告書」は、「源泉控除対象親族」という名称になっています。

源泉控除対象親族とは、簡単にいうと、次の親族のことをいいます。

特定親族で、年収165万円(所得100万円)以下の場合に記入します。年収(所得)が中途半端な金額ですので、ご注意ください(年収160万円ではなく、年収165万円です)。

詳しい記入方法は、こちらを参照ください。

年末調整の書類を記入する時点では、まだ年が終わっていませんので、アルバイト収入が確定していないと思います。

そこで、「見積額」、つまり、予想する金額で記入します。

すでに、10月分まではわかっていると思いますので、11月分と12月分を予測します。アルバイトでも、賞与・ボーナスが出る会社もありますので、もしわかっっていれば事前に予測しておきます。

年明けになって、子供の実際の年収(所得)と、記入した見積額が違った場合ですが、

となります。

こちらの表を参照します。

たとえば、見積額:年収160万円(所得95万円)、実際:年収158万円(所得93万円)の場合、どちらも控除額は61万円で同じですので、変更は不要です。

こんどは、見積額:年収160万円(所得95万円)、実際:年収162万円(所得97万円)の場合、控除額が61万円から51万円に変わりますので、修正して提出が必要です。

会社が税務署に提出する期限が翌年1月31日までですので、それまでに修正して提出してください。

会社によっては、間に合わないと言われることもありますので、その場合は、翌年3月15日までに、自分で確定申告してください。

特定親族特別控除は、新たに登場した制度ですので、よくわかっていなくて、書き忘れる、あるいは、漏れてしまうこともあるでしょう。

もし書き忘れたら、気付いた時点で、速やかに、修正して会社に提出してください。

会社が税務署に提出する期限は翌年1月31日ですので、それを過ぎてしまったら、自分で確定申告することになります。

特定親族特別控除の対象は、年齢が19歳以上22歳以下の場合です。大学生であるかどうかは関係ありません。

大学生であっても、早生まれの1年生のように年齢が18歳だったり、浪人・留年をしていて23歳以上だと、対象になりません。