特定扶養親族と特定親族の違い|控除額、年末調整をわかりやすく解説

所得税の改正により、2025年の年末調整の書類から「特定扶養親族」「特定親族」という用語が登場します。似ていますが、…[続きを読む]

年末調整の扶養控除等申告書では、令和8年分から、「源泉控除対象親族」という用語が登場します。初めて耳にする用語であり、戸惑う方も多いでしょう。

「源泉控除対象親族」の意味、「控除対象扶養親族」との違いについて、図を使ってわかりやすく解説します。

目次

令和8年分(2026年)の扶養控除等申告書では、「源泉控除対象親族」という用語が新たに登場します。

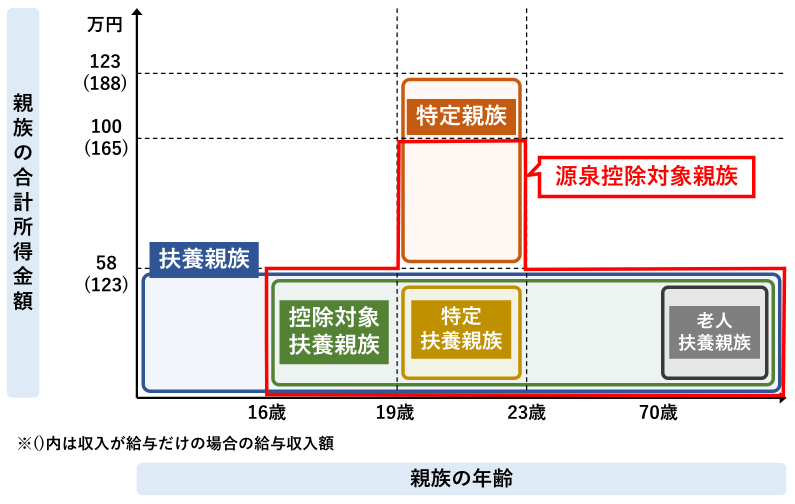

「源泉控除対象親族」とは、次の条件に該当する親族(子ども、親など)のことです。

条件がたくさんありますが、通常は、「給与年収165万円以下」かつ「16歳以上」という部分だけ、把握しておけばよいでしょう。

源泉控除対象親族は、年齢によって年収(所得)の範囲が違います。

| 年齢 | 年収 | 所得 |

|---|---|---|

| 16歳~18歳、23歳~ | 123万円以下 | 58万円以下 |

| 19歳~22歳 | 165万円以下 | 100万円以下 |

19歳以上~22歳以下の大学生に当たる年齢の親族(子ども)だけ、特殊な年収です。

ややこしいので、図を掲載します。下の図で、赤く囲った部分です。

「源泉控除対象親族」という用語は、年末調整や、入社時などの、会社に提出する「扶養控除等申告書」という書類の中だけ登場します。確定申告では登場しません。

源泉控除対象親族は、給料をもらって働く、会社員・公務員だけが関連するものです。

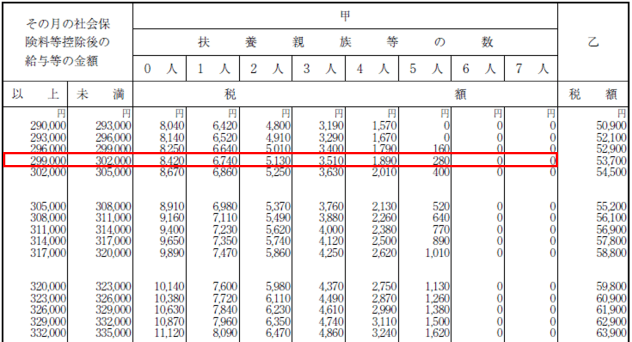

毎月、給料が支給される際に、所得税が引かれて振り込まれますが、これを「源泉徴収」といいます。

源泉徴収の金額は、次の表のように、社会保険料を引いた後の給与の金額と、扶養親族の人数によって決まっています。

(こちらは、令和7年分までの表ですが、令和8年分でも基本的な考え方は同じです。)

つまり、扶養親族の人数が多いほど、引かれる(源泉徴収される)所得税が少なくなります。

「源泉控除対象親族」に該当すると、扶養親族の1人として人数にカウントされますので、引かれる所得税が少なくなります。

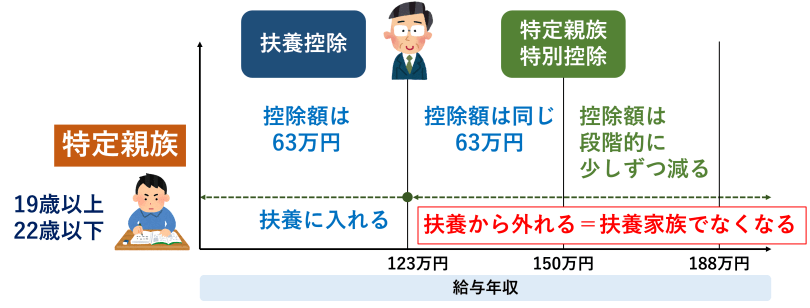

非常にややこしい話ですが、源泉控除対象親族は、源泉徴収の際には、扶養親族の1人としてカウントされます。しかし、年収123万円(所得58万円)を超えた親族は、扶養に入りません。

「扶養に入る」という表現をするとき、大学生(19~22歳)は年収150万円までOKと、よく言われますが、厳密には、「扶養に入る=扶養親族」となる条件は、年収123万円以下(所得58万円)です。この場合に、「扶養控除」を受けられます。

年収123万円を超えると、扶養控除の対象からは外れてしまいます(扶養親族でなくなります)。

ただし、19~22歳の年齢の親族については、年収123万円を超えても、年収188万円未満(所得123万円以下)であれば、「特定親族」と呼ばれ、特定親族特別控除を受けられます。

年収150万円(所得85万円)以下であれば、控除額は同じ63万円です。

詳しくは、次をご覧ください。

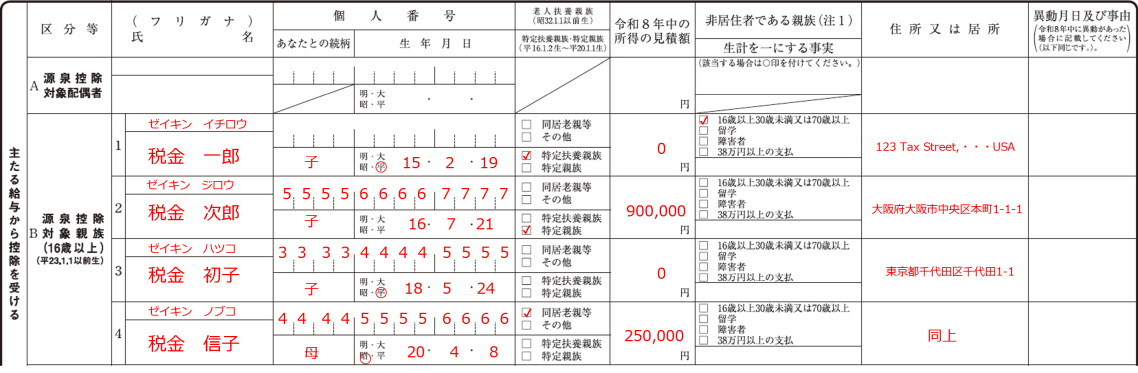

源泉控除対象親族の書き方ですが、記入箇所は、「令和8年分 給与所得者の扶養控除等申告書」の、真ん中あたりの「B」欄の部分です。

ここに、令和8年分の年収(所得)の予測が、年齢ごとに、次に該当する親族を記入します。

令和7年分(2025年)までの扶養控除等申告書では、「控除対象扶養親族」でした。

「控除対象扶養親族」とは、次の条件に該当する親族(子ども、親など)のことです。

控除対象扶養親族は、全年齢で年収条件が同じで、年収123万円(所得58万円)以下です。

こちらは、19~22歳であっても、年収123万円(所得58万円)を超えると、控除対象扶養親族には該当しません。

さきほどの図で、緑色で塗った部分です。

「控除対象」「扶養親族」という名称のとおり、扶養控除の対象になる親族です。つまり、扶養親族になります(扶養に入っている人)。

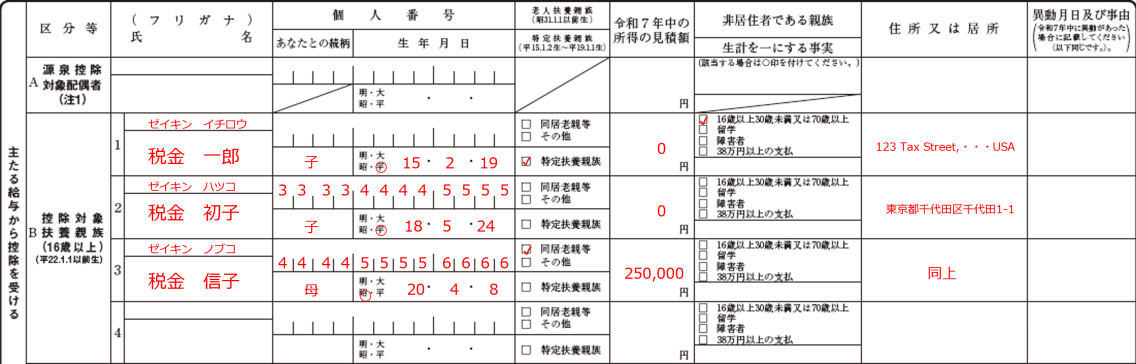

控除対象扶養親族の書き方ですが、記入箇所は、「令和7年分 給与所得者の扶養控除等申告書」の、真ん中あたりの「B」欄の部分です。

ここに、令和7年分の年収(所得)の見積額が、年収123万円以下(所得58万円)以下に該当する親族を記入します。

ここまでをまとめると、扶養控除等申告書の令和8年分では「源泉控除対象親族」、令和7年分では「扶養控除対象親族」を記入します。

似ているようで違いますので、記入ミスにご注意ください。

| 名称 | 年収(所得)条件 | |

|---|---|---|

| 令和8年分 | 源泉控除対象親族 | 16~18歳、23歳~:123万円以下(58万円以下) 19~22歳:165万円以下(100万円以下) |

| 令和7年分 | 扶養控除対象親族 | 全年齢:123万円以下(58万円以下) |

16歳未満の子どもは、源泉控除対象親族と、扶養控除対象親族のどちらにも該当しません。よって、扶養控除等申告書のB欄には記入しません。

そのかわり、扶養控除等申告書の下のほうに「16歳未満の扶養親族」という欄がありますので、ここに記入します。

源泉控除対象親族の年収(所得)条件は、年収165万円(所得100万円)以下です。

よって、年収150万円を超えた大学生(19歳以上~22歳以下)の子どもも、年収165万円(所得100万円)以下であれば対象です。中途半端な年収(所得)条件ですので、間違いにご注意ください。

令和8年中に、親族の年収が165万円を超えたら、その時点から、源泉控除対象親族ではなくなります。

速やかに、扶養控除等申告書を修正して、会社に提出してください。

まずは、親族の年収が165万円を超えたことを会社に連絡すれば、手続き方法を会社が指示するはずですので、それに従ってください。