確定申告・年末調整での基礎控除とは?所得税58~95万円・住民税43万円

基礎控除とは、誰もが一律に所得から控除できる金額のことです。所得税の基礎控除は48万円、住民税の基礎控除は43万円で…[続きを読む]

2026年(令和8年)、また、前年度に引き続き、所得税・住民税に大きな改正があります。基礎控除の増額、給与所得控除の最低ラインの増額などがあり、会社員・自営業者・年金生活者など幅広い人に影響があります。

2026年(令和8年)の所得税・住民税の改正内容と、誰にどんな影響が生じるのかを、詳しく解説します。

自民党より発表された「令和8年度税制改正の大綱」をもとに、

会社員・公務員などの給与所得者向けを中心に、2026年(令和8年)の所得税・住民税の主な改正ポイントを9つに分けて紹介します。

ただし、これは自民党の改正案であり、まだ確定はしていません。今後の国会への法案提出、および、審議をもって決定されますが、変更される可能性はあります。

※すべての改正内容を紹介しているわけではありませんのでご了承ください。所得1億円規模の、高所得者向けの改正は、除外しています。

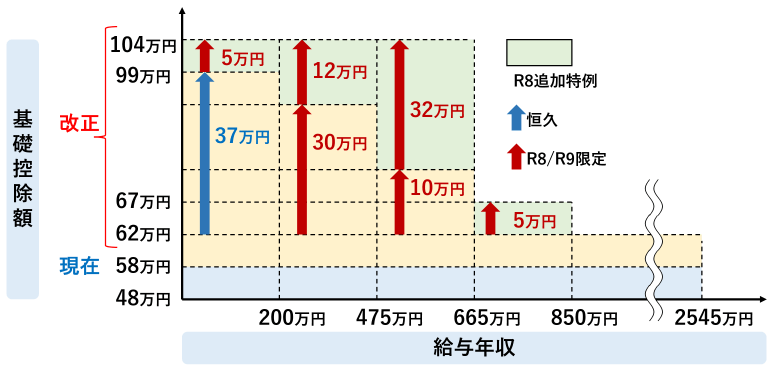

所得税の基礎控除額の本来の部分(本則)が、58万円→62万円に4万円引き上げられます。

直近2年間の消費者物価指数の上昇率が合計で約6%であることから、約6%分の引き上げとなります。今後、2年に1回、消費者物価指数に連動して、金額を見直し、基礎控除の本則部分を引き上げる予定です。

さらに、特例で上乗せされている部分(特例)の最大額が、37万円→42万円に5万円引き上げられます。

こちらは、2026年(令和8年)・2027年(令和9年)の2年間限定です。給付付き税額控除の導入が検討されており、それまでの、臨時的な物価高対策の位置づけとなります。

本則と特例の合計で、95万円→104万円に9万円引き上げられます。

この結果、後述する給与所得控除の9万円引き上げと合わせて、所得税が発生しない年収の壁は、160万円から178万円に、18万円引き上げられます。

対象者は、合計所得金額が2,350万円以下(給与年収換算で2,545万円以下、以後同じ)の人です。

合計所得金額が2,350万円を超える人は、変更はありません。

今回の改正では、給与年収665万円(所得489万円)以下の中低所得者に対して、2025年(令和7年)に設けられた特例にさらに特例の金額を追加し、一律で、基礎控除額が42万円になるように設定します。この改正により、給与所得者の約8割に大幅な上乗せ措置が講じられることになります。

給与年収665万円(所得489万円)を超えた人に対しては、5万円の特例の上乗せ、または、上乗せなしとなります。

上乗せ部分は、2025年(令和7年)に設けられたものと、2026年(令和8年)に新たに設けられるものと合計して、2年間だけの限定措置となります。

| 給与年収 ()内は合計所得金額 |

基礎控除額 2025年 |

基礎控除額 2026年・2027年 |

|---|---|---|

| 200.4万円未満 (132万円以下) |

95万円 | 104万円 |

| 200.4万円以上~475.2万円未満 (132万円超~336万円以下) |

88万円 | 104万円 (2年限定) |

| 475.2万円以上~約665.6万円(※)以下 (336万円超~489万円以下) |

68万円 | 104万円 (2年限定) |

| 約665.6万円(※)超~850万円以下 (489万円超~655万円以下) |

63万円 | 67万円 (2年限定) |

| 850万円超~2,545万円以下 (655万円超~2,350万円以下) |

58万円 | 62万円 |

| 2,545万円超~2,595万円 (2,350万円超~2,400万円) |

48万円 | |

| 2,595万円超~2,645万円 (2,400万円超~2,450万円) |

32万円 | |

| 2,645万円超~2,695万円 (2,450万円超~2,500万円) |

16万円 | |

| 2,695万円超~ (2,500万円超~) |

0円 | |

※正確には、6,655,556円

基礎控除の引き上げは所得税のみです。住民税の基礎控除額(43万円)に変更はありません。

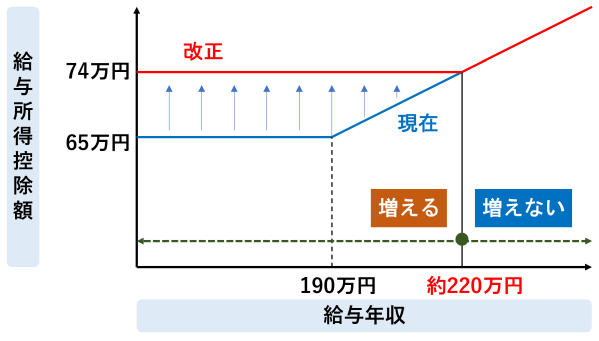

所得税・住民税の給与所得控除の最低ラインの金額(最低保証額)について、本来の部分が、65万円→69万円に4万円引き上げられます。

さらに、今回、新設される特例で、5万円引き上げられます。こちらは、2026年(令和8年)・2027年(令和9年)の2年間限定です。

本則と特例の合計で、65万円→74万円に9万円引き上げられます。

対象者は、給与所得者で、給与年収220万円未満の人です(給与年収190~220万円の範囲の、給与所得の計算式に変化ないと仮定した場合)。

年収220万円以上の人には変更はありません。

給与所得控除額の具体的な金額は以下のように変更されます。

| 給与収入額 | 給与所得控除額 | |

|---|---|---|

| 2025年 | 2026年・2027年 | |

| 190万円以下 | 65万円 | 74万円 |

| 190万円超~220万円以下 | 給与収入額×30%+8万円 | 74万円 |

| 220万円超~360万円以下 | 給与収入額×30%+8万円 | |

| 360万円超~660万円以下 | 給与収入額×20%+44万円 | |

| 660万円超~850万円以下 | 給与収入額×10%+110万円 | |

| 850万円超 | 195万円(上限) | |

住民税は翌年に課税されますので、住民税の給与所得控除額が変更されるのは2027年(令和9年)の支払いからです。

上記の各所控除額の引き上げに伴って、扶養控除等、その他の控除の年収(所得)条件も次のように引き上げられます。

| 控除内容 | 年収条件の 対象者 |

年収(所得)条件 | ||

|---|---|---|---|---|

| 2025年 | 2026年 2027年 |

増額 | ||

| 配偶者控除 扶養控除 |

配偶者 扶養親族 |

123万円 (58万円) |

136万円 (62万円) |

+13万円 (+4万円) |

| 障害者控除 | 配偶者 扶養親族 |

123万円 (58万円) |

136万円 (62万円) |

+13万円 (+4万円) |

| ひとり親控除 (※) |

子 | 123万円 (58万円) |

136万円 (62万円) |

+13万円 (+4万円) |

| 勤労学生控除 | 本人 | 150万円 (85万円) |

163万円 (89万円) |

+13万円 (+4万円) |

| 特定親族特別控除 の満額条件 |

子 (19~22歳) |

150万円 (85万円) |

159万円 (95万円) |

+9万円 (+0) |

| 配偶者特別控除 の満額条件 |

配偶者 | 160万円 (95万円) |

169万円 (95万円) |

+9万円 (+0) |

※ひとり親控除について、控除額も35万円→38万円に引き上げます。

所得税と住民税の両方に適用されます。住民税の各種控除額が変更されるのは、2027年(令和9年)の支払いからです。

子育て支援に関する政策税制として、22歳以下の子供を扶養する場合、新生命保険料に係る一般生命保険料控除の上限が、4万円→6万円に2万円引き上げられます。

この特例は、2025年(令和7年)の税制改正で決定されたものであり、もともと、2026年(令和8年)の1年間だけの適用の予定でしたが、1年間延長されます。つまり、2026年(令和8年)・2027年(令和9年)の2年間、特例が適用されます。

生命保険料控除には「一般生命保険料」「介護保険料」「個人年金保険料」の3つの区分があり、それぞれ所得税の上限は4万円ですが、このうち「一般生命保険料」の上限だけ6万円に引き上げられます。

また、生命保険料控除には、契約した時期に応じて次の2つの区分がありますが、このうち、「新生命保険料」だけに適用されます。

所得税の新生命保険料に係る一般生命保険料控除は次の表のようになります。

| 年間の支払保険料等 | 控除額 |

|---|---|

| ~30,000円 | 支払保険料等の全額 |

| 30,001円~60,000円 | (支払保険料等×1/2)+15,000円 |

| 60,001円~120,000円 | (支払保険料等×1/4)+30,000円 |

| 120,001円~ | 一律60,000円 |

なお、「介護保険料」「個人年金保険料」の区分の生命保険料控除の上限は4万円のままで変更はありません(次表のとおり)。

| 年間の支払保険料等 | 控除額 |

|---|---|

| ~20,000円 | 支払保険料等の全額 |

| 20,001円~40,000円 | (支払保険料等×1/2)+10,000円 |

| 40,001円~80,000円 | (支払保険料等×1/4)+20,000円 |

| 80,001円~ | 一律40,000円 |

また、「一般生命保険料」「介護保険料」「個人年金保険料」の3つの区分を合計した全体の生命保険料控除の上限は12万円のままで変更はありません(次表のとおり)。

一般生命保険料控除の引き上げは所得税のみです。住民税の一般生命保険料控除額に変更はありません。

住宅ローン控除の優遇措置は、2025年(令和7年)までの限定でしたが、2030年(令和12年)まで延長されます。

若者夫婦世帯(どちらかが39歳以下)、子育て世帯(18歳以下の子供を扶養している)が、新築住宅・買取再販で省エネ等住宅を取得する場合、優遇措置で住宅ローン控除の上限額(借入限度額)が引き上げられていますが、引き続き延長されます。

借入限度額の一部が減額されます。また、2028年(令和10年)以降は、一部のケースで適用対象外となります。

| 2024~2025年 | 2026~2027年 | 2028~2030年 | ||

|---|---|---|---|---|

| 新築住宅 買取再販 |

認定住宅 | 4,500万円 (5,000万円 ※1) |

4,500万円 (5,000万円 ※1) |

|

| ZEH水準省エネ住宅 | 3,500万円 (4,500万円 ※1) |

3,500万円 (4,500万円 ※1) |

||

| 省エネ基準適合住宅 | 3,000万円 (4,000万円 ※1) |

2,000万円 (3,000万円 ※1) |

新築:適用対象外 (※3) 買取再販: 2,000万円 (3,000万円 ※1) |

|

| その他の住宅 | 新築:適用対象外 (※2) 買取再販:2,000万円 |

新築:適用対象外 買取再販:2,000万円 |

||

| 中古住宅 | 認定住宅・ 水準省エネ住宅 |

3,000万円 | 3,500万円 (4,500万円 ※1) |

|

| 省エネ基準適合住宅 | 2,000万円 (3,000万円 ※1) |

|||

| その他の住宅 | 2,000万円 | 2,000万円 | ||

※1 子育て世帯・若者夫婦世帯の場合

※2 2023年12月31日までに建築確認を受けた住宅に、2024年・2025年に入居する場合は適用対象

※3 2027年12月31日までに建築確認を受けた住宅に、2028年~2030年に入居する場合は適用対象

中古の省エネ住宅等の控除期間が13年間に延長されます。

| 2024~2025年 | 2026~2027年 | 2028~2030年 | ||

|---|---|---|---|---|

| 新築住宅 買取再販 |

認定住宅・ZEH | 13年間 | 13年間 | |

| 省エネ基準適合住宅 | 13年間 | 13年間 | 新築:適用対象外 (※1) 買取再販: 13年間 |

|

| その他の住宅 | 10年間 | 10年間 | ||

| 中古住宅 | 認定住宅・ZEH・ 省エネ基準適合住宅 |

10年間 | 13年間 | |

| その他の住宅 | 10年間 | 10年間 | ||

※1 2027年12月31日までに建築確認を受けた住宅に、2028年~2030年に入居する場合は適用対象

控除率は0.7%のままで変更はありません。

NISAの口座開設が可能な年齢は、従来は18歳以上でしたが、0歳から可能になります。今後は、子や孫へ現金を贈与したうえで、非課税で運用投資することができるようになります。

2027年(令和9年)1月1日以降に開設するNISA口座から適用されます。子が18歳になった場合、自動的に、通常のNISA制度に以降されます。

ただし、18歳以上の場合と異なり、いくつか制限があります。

特に、「18歳まで払い出し不可」という制約が大きいです。払い出しが可能となるのは、次のいずれかの場合のみです。

制約が大きいのですが、逆にいえば、子供の同意なく親が勝手に引き出すことができないため、確実に子供が資産形成できるといえます。

現状、暗号資産(仮想通貨)に対する所得は、雑所得として総合課税されるため、所得税と住民税を合わせて最高税率は55.945%と高額な税率となっています。

FXや株式から生じる所得と比較して不公平であるという意見があがっていました。

そこで、これらの他の金融商品と同じく、分離課税を導入し20.315%の源泉徴収で課税が完了するようにします。また、損失が生じた場合、翌年以後3年間の繰越控除が可能となります。

適用時期は不明ですが、法案成立後の翌年の1月1日からとなる予定です。

従来、青色申告特別控除額は、帳簿の記録方法、申告書の提出方法によって、10万円/55万円/65万円の3種類でしたが、今後は、10万円/65万円/75万円の3種類に改正されます。

複式簿記を行っている場合(正規の簿記の原則に従って帳簿を記録している場合)、青色申告特別控除額は次のように改正されます。

今後、確定申告書類を書面で提出すると、青色申告特別控除額が10万円に減額されますので、非常に不利になります。

一方、仕訳の修正をした場合に、その記録が残るようなシステムを利用して、記録を行っている場合は、75万円に増額されます。

ただ、当然、そのようなシステムを利用すれば、月々の利用料が増加しますので、利用料と減税額を比較して有利なほうを選択することになるでしょう。

複式簿記を行っていない場合、青色申告特別控除額は10万円で、変更はありません。

ただし、前々年分の不動産所得または事業所得に係る収入金額が1,000万円を超える場合は、青色申告特別控除額が0円となり、適用されなくなります。

ここまでは、すべて減税などで納税者に有利になるものですが、最後のトピックだけは、増税に関連するものです。

防衛力強化の財源確保のために、新たに、「防衛特別所得税(仮称)」が設けられます。基準所得税額の1.0%です。期間は未定で、当分の間となっています。

ただし、納税者の負担を増やさないために、現行の復興特別所得税を、基準所得税額の2.1%から1.1%に減額します。そのかわり、復興特別所得税の期限を、2037年(令和19年)12月31日から、2047年(令和29年)12月31日に延長します。

防衛特別所得税(仮称)と復興特別所得税の合計は、基準所得税額の2.1%で現行と変わりませんが、期間が延長された形です。

2027年(令和9年)より適用されます。

| 2026年まで | 2027年以降 | |

|---|---|---|

| 防衛特別所得税(仮称) | (なし) | 基準所得税額×1.0% |

| 復興特別所得税 | 基準所得税額×2.1% | 基準所得税額×1.1% |

| 合計 | 基準所得税額×2.1% | 基準所得税額×2.1% |

※「基準所得税額」とは、一般的に計算した所得税額のことです。この金額に、2.1%をかけた金額が、復興特別所得税額です。

[例]所得税額が10,000円の場合→復興特別所得税額は210円

2026年(令和8年)所得税・住民税の改正で誰にどんな影響があるかを、わかりやすく解説します。

年収665万円以下の中低所得者は、所得税の基礎控除額が104万円にアップすることにより、所得税が大幅に減税されます。給与所得者の約8割が大幅な減税対象ですが、給与所得者だけでなく、多くのフリーランス・自営業者・年金生活者も含まれるでしょう。

特に、年収500万・600万円の人は、2025年(令和7年)は基礎控除額は68万円であり、そこから104万円に36万円もアップしますので、大幅な減税が見込まれます。

一方で、年収665万円という所得制限があるため、665万円を超える人の減税の増加は微々たるものとなります。

| 給与年収 (万円) |

2025年 の減税額 |

2026年 の減税額 |

減税額の 増加分 |

|---|---|---|---|

| 150 | 22,600 | 31,500 | 8,900 |

| 200 | 24,000 | 33,300 | 9,300 |

| 300 | 20,400 | 28,300 | 7,900 |

| 400 | 20,500 | 28,200 | 7,700 |

| 500 | 20,400 | 48,600 | 28,200 |

| 600 | 20,400 | 56,200 | 35,800 |

| 700 | 30,600 | 37,000 | 6,400 |

| 800 | 30,700 | 37,000 | 6,300 |

| 900 | 20,500 | 26,400 | 5,900 |

| 1,000 | 20,400 | 26,100 | 5,700 |

| 1,200 | 23,500 | 29,500 | 6,000 |

| 1,500 | 33,700 | 41,600 | 7,900 |

| 2,000 | 33,700 | 40,200 | 6,500 |

基礎控除額と給与所得控除額がそれぞれ9万円アップすることにより、所得税がかからない年収の壁は、「160万円の壁」から「178万円の壁」に移動します。

給与年収178万円までは、所得税がかからなくなります。

基礎控除の本則が4万円アップ、給与所得控除額が9万円アップすることにより、配偶者控除、扶養控除などの要件である年収の壁は、「123万円の壁」から「136万円の壁」に移動します。

2024年(令和6年)から2025年(令和7年)にかけて、税制上の扶養に入るための年収の壁は20万円アップしましたが、さらに13万円アップすることで、アルバイト・パートの方は、さらに働きやすくなるでしょう。

ただし、社会保険の扶養に入るための年収の壁は130万円のままですので、実質的には、「130万円の壁」が就業調整のボーダーラインとなりそうです。

19歳以上22歳未満の子供(親族)がいる場合、その子供の年収が150万円以下であれば、親は、満額63万円の特定親族特別控除を受けられます。そのための「150万円の壁」が「159万円の壁」に移動します。

配偶者がいる場合、その配偶者の年収が160万円以下で、かつ、本人の年収が1,095万円以下であれば、満額38万円の配偶者特別控除を受けられます。そのための「160万円の壁」が「169万円の壁」に移動します。

住民税でも給与所得控除の最低保証額が9万円アップすることで、2027年から、住民税非課税となる年収の壁は「110万円の壁」から「119万円の壁」となります。

住民税非課税になると、給付金をもらえたり、国民健康保険料・国民年金保険料の減免を受けられるなど、様々なメリットがあります。

住民税の非課税ラインが変わるのは、2027年(令和9年)の支払いからです。

22歳以下の子供を扶養している人は、生命保険料控除の「一般生命保険料」の区分の上限が4万円→6万円に2万円アップします。

家族全体で生命保険料を多く支払っている人は、上限が2万円アップすることで、さらに控除することができ、所得税が減税されます。

また、18歳以下の子供を扶養している人は、新築住宅・買取再販で省エネ住宅を取得したとき、住宅ローン控除の上限額が多くなります。

年間で最大35万円(5,000万円×0.7%=35万円)の住宅ローン控除を受けられます。

2023年から2025年にかけて、住宅価格が高騰しており、多額の住宅ローンを契約する人も増えていますので、恩恵を受けやすくなります。

祖父母や両親が、子供や孫に贈与をした場合、今までは、子供名義の通常預金として保有しているだけでした。

通常預金では、利息がほとんどつかず増えません。また、親がその子供の通帳や印鑑を管理している場合、名義預金とみなされて、贈与が否認されることも、よくありました。

0歳からNISA口座の開設が可能になることで、年間最大60万円ですが、贈与されたお金で投資を行い、確実に増やしていくことが可能になります。今までも、子供は、通常の証券口座で投資が可能でしたが、税制上のメリットがないことからあまり普及していませんでした。

今後は、投資運用益は非課税になることで、投資しやすくなるでしょう。また、口座のお金は、18歳になるまで引き出し制限がありますので、親が勝手に引き出して使ったりすることはなく、確実な運用が期待できます。子供が了承のうえで運用していれば、税務署から名義預金として否認されるおそれもなくなります。

世界的には、暗号資産(仮想通貨)への投資は、年々盛り上がりを見せていますが、日本では、税制が整備されておらず、最高税率が55.945%であったことから、二の足を踏む人も多かったと思われます。

今後、分離課税で20.315%の源泉徴収で課税関係が完結すれば、暗号資産(仮想通貨)への投資がしやすくなります。

損失が生じた場合、翌年以後3年間の繰越控除が可能となるのも大きなメリットです。

2026年(令和8年)の所得税・住民税の改正では、基礎控除、給与所得控除などが改正されるため、年末調整・確定申告にも大きな影響が生じます。

年末調整では、通常、次の3つの書類に記入します。

前年度に引き続き、2026年・2027年も、年収によって基礎控除額が異なるため要注意です。ただ、所得制限が年収200万円から年収665万円に移動したことで、年金生活者、パートなど、最も人数の多い年収200万円前後での混乱はなくなるため、会社の事務負担は少しは減るでしょう。

配偶者控除、扶養控除などの所得の基準が変わるため、「扶養控除等(異動)申告書」の記入の際には、間違えないように注意が必要です。

22歳以下の子供を扶養している人は、「保険料控除申告書」の「一般生命保険料」の区分の上限額を間違えないようにする必要があります。

年末調整の具体的な書類は、例年9月ごろに国税庁より公開されます。

前年度に引き続き、今回の改正では、控除の種類や内容自体には大きな変更はありませんので、確定申告書類そのものは大きく変わりません。

ただ、基礎控除、給与所得控除、扶養控除などの金額が変わるため、計算を間違えないように要注意となります。

計算や記入方法に不安がある方は、e-Tax(電子申告)がオススメです。

自分や扶養家族の年収(所得)を記入すれば、扶養控除の対象になるかどうかや控除額などを自動的に計算してくれます。

確定申告の具体的な方法は、例年12月ごろに国税庁より公開されます。