【2025年版】給与所得・配偶者(特別)控除計算ツール(年末調整の申告書用)

給与の年収から給与所得および配偶者(特別)控除を計算するツールです。[続きを読む]

年末調整の基礎控除申告書を記入するのは、10月下旬から11月下旬にかけてです。まだ、収入金額(年収)がわかりませんが、どう記入すればよいのでしょうか?

基礎控除申告書の収入金額がわからないときの記入方法について、わかりやすく解説します。

目次

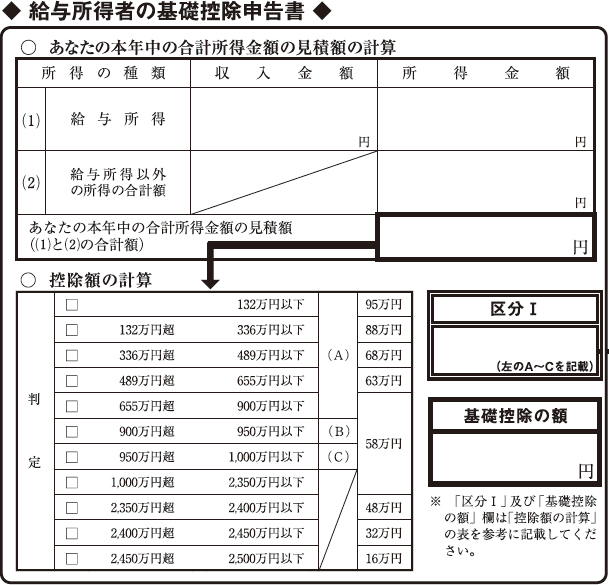

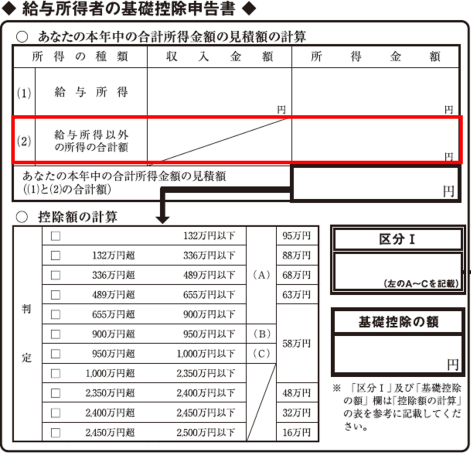

こちらが、「給与所得者の基礎控除申告書」です。

よく見ると、上のほうに「あなたの本年中の合計所得金額の見積額の計算」と記載されていますよね。

つまり、正確な金額でなく、見積額(予想する金額)を記入すれば良いのです。

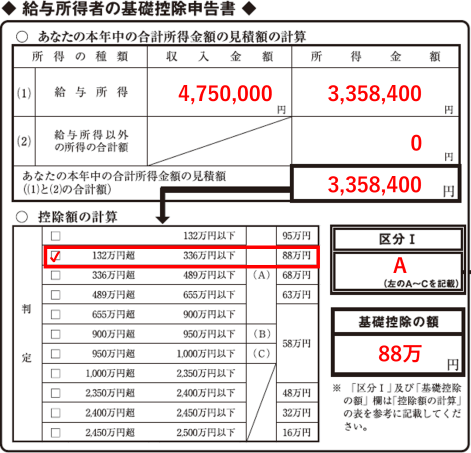

もし、年収が475万円になりそうだと思ったら、このように記入します。

ざっくりで良いですので、収入金額は万円単位で大丈夫です。

所得金額の欄は、給与所得の金額を計算して記入します。計算方法は「給与所得の計算」ご覧ください。自動計算ツールもあります。

収入金額は「見積額」で良いと言われても、どう見積もればいいかわからない、という人に向けて、いくつか方法を紹介します。

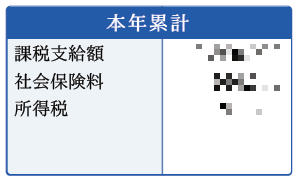

給与明細によってフォーマットは違いますが、こちらのように「本年累計」欄がある場合は、ここを参照します。

「課税支給額」とは、所得税が課税される分の支給額という意味です。通勤手当(交通費)は含まれていません。ここの金額を、12月分まで予測すれば大丈夫です。

年末調整の基礎控除申告書を記入するのは、だいたい11月ですから、10月分の給与明細を参照すれば、10月分までの給料が記載されています。

もし、夏の賞与(ボーナス)支給がなければ、単純に10で割って、1ヶ月当たりの金額を計算し、それに12をかければ大丈夫です。

たとえば、10月分の給与明細の課税支給額に360万円と記載されていたら、このような計算をします。

もし、夏の賞与(ボーナス)支給がされていれば、その金額を引いたうえで、10で割って、1ヶ月当たりの金額を計算し、それに12をかけます。あと、冬のボーナスをもあると予想して、足します。

たとえば、10月分の給与明細の課税支給額に360万円と記載されていて、夏の賞与(ボーナス)が60万円だったら、このような計算をします。

昨年から同じ会社で勤務していて、大幅な昇給や減給がなく、だいたい同じ年収が予想されるのであれば、昨年の収入金額(年収)から見積もります。

昨年の源泉徴収票の「支払金額」欄に、給与・賞与の合計額が記載されていますので、ここを参照して、収入金額とします。

10月分までの給料は支給されていたら、あと足りないのは、11月分・12月分の給与と、冬の賞与(ボーナス)です。

11月分・12月分の給与は、10月分と同じとして見積もります。

冬の賞与(ボーナス)は、難しいところですが、もし、今年の夏の賞与(ボーナス)や、昨年に冬の賞与(ボーナス)が支給されていたら、その金額を参考にします。

細かい計算は苦手、という方は、とっておきの手段として、10月分までの金額をとりあえず記入しておく方法もあります。しかも、適当に、万円単位で大丈夫です。

そんなのでいいの?と思うかもしれませんが、どんな方法をとるにしても、結局、正確ではないのですから、明らかに変な金額でない限りは大丈夫です。

収入金額の見積額は、あくまでも見積額です。誰も正確な金額はわかりませんので、間違っていても、大丈夫です。

最終的に、12月分の最後の給料が支給された時点で、会社のほうで計算して、修正します。

最後の支払が賞与(ボーナス)の場合は、その賞与(ボーナス)が支給された時点で、会社が修正します。

給与所得の欄のすぐ下に「給与所得以外の所得の合計額」という欄がありますね。

こちらは、副業の収入(所得)や、公的年金の収入(所得)、自宅や株式の売却収入などを記入します(特定口座「源泉徴収あり」の場合は、記入不要です)。

これらの金額も、基礎控除申告書を記入する時点では、確定しておらず、金額が正確にわかりませんので、見積額で記入します。

年金であれば、年間でいくら支給されるか通知書などに記載されていますので、それを参考にすればよいでしょう。

自宅の売却であれば、購入する際にかかった費用と、売却する際にかかった費用を引いたうえで、所得を計算するのですが、厳密に計算するのは確定申告のときですので、年末調整の時点では、非常にざっくりと見積もれば大丈夫です。

株式の売却であれば、いくらの利益かわかるはずですので、それを記入します。

掛け持ちで、複数の会社で働いている人は、年末調整はどこかの一つの会社でしかできません。

通常は、メインの本業の会社で、年末調整を行います。その年末調整をする会社から支給された給料・賞与の分だけ合計して、収入金額に記入します。

それ以外の、副業をしている会社から支給された給与の金額は、足して記入はしません。他の会社の分は年末調整ではできませんので、翌年に確定申告をします。