年末調整の扶養控除の書き方、子供や親の要注意ケース【令和7・8年分】

扶養控除の仕組みや年末調整の書類の書き方、子供や親がいる場合の要注意ケースや、疑問になりそうなパターンをいくつか解説…[続きを読む]

扶養している家族がいる場合、年末調整や確定申告で受けられる税金の控除には「扶養控除」と「配偶者控除」「配偶者特別控除」があります。

それぞれの違い、対象者、控除額などについて、わかりやすく解説します。

目次

「扶養控除」と「配偶者控除」、どちらも、ある人に養われている家族がいる場合に、その養っている人の税金負担を減らすための制度です。

名称からもわかるように、扶養控除と配偶者控除の大きな違いは、対象者です。

配偶者特別控除については、ここでは省略し、別途、説明します。

扶養控除は、配偶者以外の家族(親族)を扶養している(養っている)場合に、受けられるものです。

家族(親族)について、正確には、次のような条件です(配偶者控除との共通点を除きます)。

条件①は親族の範囲です。自分自身を中心とした血族内は6親等まで、配偶者を中心として姻族は3親等内までです。

条件②は年齢の条件です。15歳以下は児童手当の対象であるため、扶養控除は対象外となっています。

配偶者控除は、配偶者(妻・夫)を扶養している(養っている)場合に、受けられるものです。

配偶者について、正確には、次のような条件です(扶養控除との共通点を除きます)。

条件①は、法律的な婚姻関係にあることを必要としています。事実婚や内縁関係は含みません。

条件②は、配偶者ではなく、控除を受ける本人の所得(年収)条件です。この所得(年収)を超えると、配偶者控除を受けられません。

上記にあげた以外の、扶養控除と配偶者控除の共通条件(共通点)です。

条件①は、扶養している対象の家族または配偶者の所得(年収)条件です。この所得(年収)を超えると、控除を受けられません。

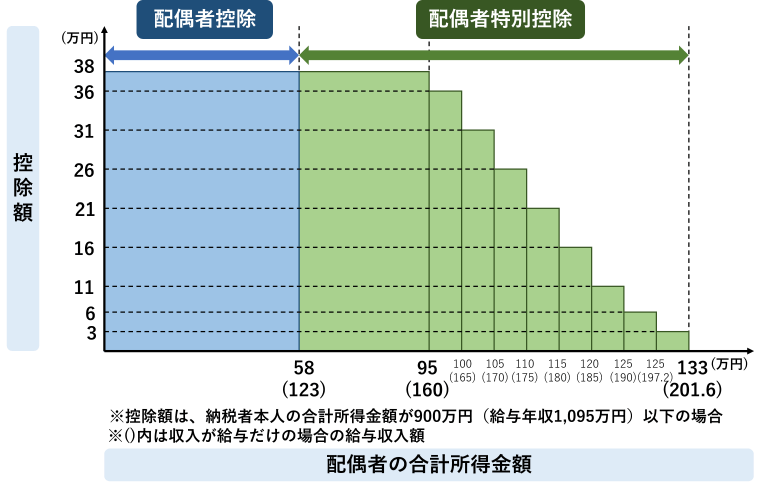

ただし、配偶者については、所得133万円以下(給与年収201.6万円未満)であれば、配偶者特別控除を受けられます。

条件②は、本人と同じ財布で生活していることです。同居していれば基本的にはOK、別居していても仕送りしていればOKです。

条件③について、「青色事業専従者・専業専従者」とは、本人が個人事業主で、家族や配偶者が、その事業を専属で手伝って給料をもらっている場合のことです。そうでないかぎりはOKです。

扶養控除と配偶者控除の控除額は、どちらも基本的なパターンでは同じ38万円ですが、それ以外のパターンでは、それぞれ異なります。

扶養控除は、扶養家族の年齢によって、所得税と住民税の控除額が異なります。

| 扶養親族の年齢 | 扶養親族の区分 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|---|

| 0歳~15歳以下 | 年少扶養親族 | 0円 | 0円 |

| 16歳以上~18歳以下 | 一般扶養親族 | 38万円 | 33万円 |

| 19歳以上~22歳以下 | 特定扶養親族 | 63万円 | 45万円 |

| 23歳以上~69歳以下 | 一般扶養親族 | 38万円 | 33万円 |

| 70歳以上(同居) | 老人扶養親族 (同居老親等) |

58万円 | 45万円 |

| 70歳以上(その他) | 老人扶養親族 (その他) |

48万円 | 38万円 |

16歳以上~18歳以下、23歳以上~69歳以下は、所得税の控除額は38万円です。

19歳以上~22歳以下は、所得税の控除額は63万円です。一般的には大学生の子供が多く、教育費・生活費などがかかるため、控除額も多くなっています。

70歳以上の場合、同居しているか/別居しているかの区別によって控除額が違います。

配偶者控除は、本人の所得(年収)と、配偶者(妻・夫)の年齢によって、所得税と住民税の控除額が異なります。

| 本人の合計所得金額 ()内は給与年収 |

所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 900万円以下 (1,095万円以下) |

38万円 | 33万円 |

| 900万円超~950万円以下 (1,095万円超~1,145万円以下) |

26万円 | 22万円 |

| 950万円超~1,000万円以下 (1,145万円超~1,195万円以下) |

13万円 | 11万円 |

| 1,000万円超~ (1,195万円超~) |

0円 | 0円 |

| 本人の合計所得金額 ()内は給与年収 |

所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 900万円以下 (1,095万円以下) |

48万円 | 38万円 |

| 900万円超~950万円以下 (1,095万円超~1,145万円以下) |

32万円 | 26万円 |

| 950万円超~1,000万円以下 (1,145万円超~1,195万円以下) |

16万円 | 13万円 |

| 1,000万円超~ (1,195万円超~) |

0円 | 0円 |

配偶者の年齢が69歳以下、本人の所得900万円(給与年収1,095万円)以下という一般的なケースでは、控除額は38万円です。

本人の所得(年収)が増えると控除額が少なくなり、所得1,000万円(給与年収1,095万円)超では、0円になります。

配偶者の年齢が70歳以上だと、金額が少し増えます。

扶養控除は、対象の家族の所得(年収)条件だけですが、配偶者控除は、配偶者と本人の両方の所得(年収)条件があります。

扶養控除は、家族の所得(年収)の条件だけです。1月1日から12月31日までの年間の所得(年収)が、次の金額以下ならOKです。

配偶者控除は、配偶者(妻・夫)だけでなく本人の所得(年収)の条件があります。1月1日から12月31日までの年間の所得(年収)が、次の金額以下である必要があります。。

実は、2017年(平成29年)までは、本人の所得制限はなかったのですが、2018年(平成30年)から本人の所得制限が設けられました。

経済的には、夫婦は一体ですので、どちらかの年収が高ければ、控除がなくても、税金負担の公平性を保つことができるという考え方からきていると考えられます。

一方で、扶養控除については、控除対象は一般的には子供ですが、親の年収によって控除あり・なしが決まるのは不公平ですので、所得制限がありません。

同じ一人の人に対して、扶養控除と配偶者控除の両方を併用することはできません。

たとえば、夫が働いていて、妻が専業主婦、その妻の父親も働いていて同居しているという場合、夫は妻に対して配偶者控除、妻の父親は妻に対して扶養控除を受けることができますが、どちらか片方を選択することになります。

夫と妻の父親の両方で、扶養控除等申告書に記入して申請すると、税務署のほうで、どちらか片方だけ有効にし、片方を無効にします。ただし、一般的には、一方的に判断する前に、税務署から問い合わせの連絡があることが多いです。

扶養控除と、配偶者控除の対象者がそれぞれ別々であれば、どちらも利用できます。

たとえば、よくあるパターンですが、夫が働いていて、妻が専業主婦、子供がいる場合は、夫は妻に対して配偶者控除、子供に対して扶養控除を適用できます。

扶養控除は配偶者以外の家族、配偶者控除は配偶者に対して受けるものですので、どちらかを選ぶことはできません。

家族が親・子供なら、自動的に扶養控除となり、配偶者なら配偶者控除となります。

夫婦と、そのどちらかの親が同居して、かつ、働いている場合で、夫が高所得者であれば、扶養控除が有利になります。

仮に、夫の所得が900万円(年収1,095万円)を超えると配偶者控除の金額が減額されてしまいますので、親が妻に対して扶養控除を利用することで、世帯全体の税金負担を抑えることができます。

扶養控除と配偶者控除について比較表でまとめておきます。

| 扶養控除 | 配偶者控除 | |

|---|---|---|

| 対象者 | 6親等内の血族 3親等内の姻族 |

法律上の配偶者 |

| 年齢 | 16歳以上 | (条件なし) (70歳以上は控除額UP) |

| 本人の所得制限 | (制限なし) | 所得1,000万円以下 (給与年収1,195万円以下) |

| 控除額 | 38~63万円 (年齢・同居状況による) |

16~48万円 (年齢・本人の所得による) |

| 対象者の所得制限 | 合計所得58万円(給与年収123万円)以下 | |

| その他の条件 | 本人と生計を一にしていること 青色事業専従者・専業専従者でないこと |

|

さいごに、「扶養控除」と「配偶者特別控除」の違いについて簡単に触れておきます。大きな違いは、対象者の所得(年収)です。

配偶者特別控除は、配偶者の所得(年収)が58万円(123万円)を超えた場合に、適用されるものです。

所得(年収)が58万円(123万円)を超えると、税法上の扶養の状態ではなくなります。ただ、突然、税金負担が増えると大変ですし、働き控えが起きますので、別の制度である「配偶者特別控除」が設けられています。

配偶者の所得(年収)が95万円(160万円)以下であれば、配偶者控除と同じ金額の控除を受けられます。