年末調整をしないとどうなる?|7つのデメリットをわかりやすく解説

年末調整は面倒なものではありますが、年末調整書類を提出しない、よくわからないから名前だけ書いて提出する、ということを…[続きを読む]

一年間で支払った税金(所得税)の清算を行う「年末調整」。パートやアルバイトの方の中にはこの時期に夫や親の扶養から外れないようにシフトの調整をする方も多いでしょう。

今回は、パートの方が年末調整を行う手順や書類の書き方、注意点、扶養者(夫・親など)の年末調整との違いについてわかりやすく解説していきます!

目次

年末調整はパートの皆さんにも必要な手続きです。

年末調整とは簡単に言うと、

と、

を比べて、過不足を清算する手続です。

そして、会社員・パート・アルバイトの場合、年末調整を受けないと、所得税を正しい金額で納めることができません。

何故なら、私たちの毎月のお給料から天引きされる所得税の金額は、予測をもとに計算された「おおよその金額」であって「正確な金額」ではないからです。

天引きだけだと税金(所得税)を払いすぎていたり、支払いが足りていなかったりするので、年末調整で税金(所得税)の最終調整をする必要があるという事ですね。

税金を払いすぎていた人は年末調整で税金を返してもらわないと損になりますし、税金の支払いが足りていないまま放置するとペナルティを受ける可能性があります。

パートで働く場合、夫や親の扶養内で働いている方も多いと思います。

そして結論としては、夫や親の扶養内で働いている方でもパート先で年末調整を受ける必要があります。

一口に「夫の扶養内で働いている」といっても、パートの年収は人によって差がありますよね。下の表をご覧ください。

| 年収 | 税金上 の扶養 |

社会保険 の扶養 |

夫が満額 の控除 |

妻に所得税が かからない |

|---|---|---|---|---|

| 123万円以下 | ○ | ○ | ○ | ○ |

| 123万円超~ 130万円未満 |

× | ○ | ○ | ○ |

| 130万円以上~ 160万円以下 |

× | × | ○ | ○ |

| 160万円超 201.6万円未満 |

× | × | × | × |

2025年から、年収の壁が変わり、税金上の扶養に入るには年収123万円以下、社会保険の扶養に入るには年収130万円未満、夫が満額の配偶者特別控除を受けるには年収160万円以下となりました。年収160万円以下であれば、自分自身に所得税がかかりませんので、年末調整は必要ないように思えるかもしれません。

ただ、次に説明する理由から、夫や親の扶養内で働いていても年末調整は必要です。

※年収が130万円を超えていない場合でも、次の場合は社会保険に加入する必要があります(=パートのお給料から社会保険料が引かれる)。こちらの条件にも注意しましょう。

・勤務時間や勤務日数が正社員の4分の3以上である場合

・従業員51人以上の会社に勤務していて、かつ、月収88,000円を超えている、かつ、勤務時間が週20時間を超えている場合

年収が160万以下であれば、本人のパートの収入に所得税がかかりません。

年末調整は所得税を清算する手続ですから、所得税の支払いがない年収160万以下の方には関係のない手続きのように思えるかもしれませんね。

ですが、実は、年収が160万円以下で所得税の支払い義務がない方でも、お給料から所得税が天引きされていることがあります。これは特定の月だけ給料が高い(給料が88,000円を超える月がある)ケースに考えられます。この場合、支払わなくていい所得税を支払っていることになるので、やはり年末調整でお金を取り戻す必要があります。

上記の例に当てはまらない方でも、パート先から年末調整の書類を渡されたらきちんと必要事項を記入して提出しましょう。翌年の住民税の金額を決めるうえで、年末調整の結果が必要になるからです。

パートの方の年末調整で必要となる書類には、下記のものがあります。

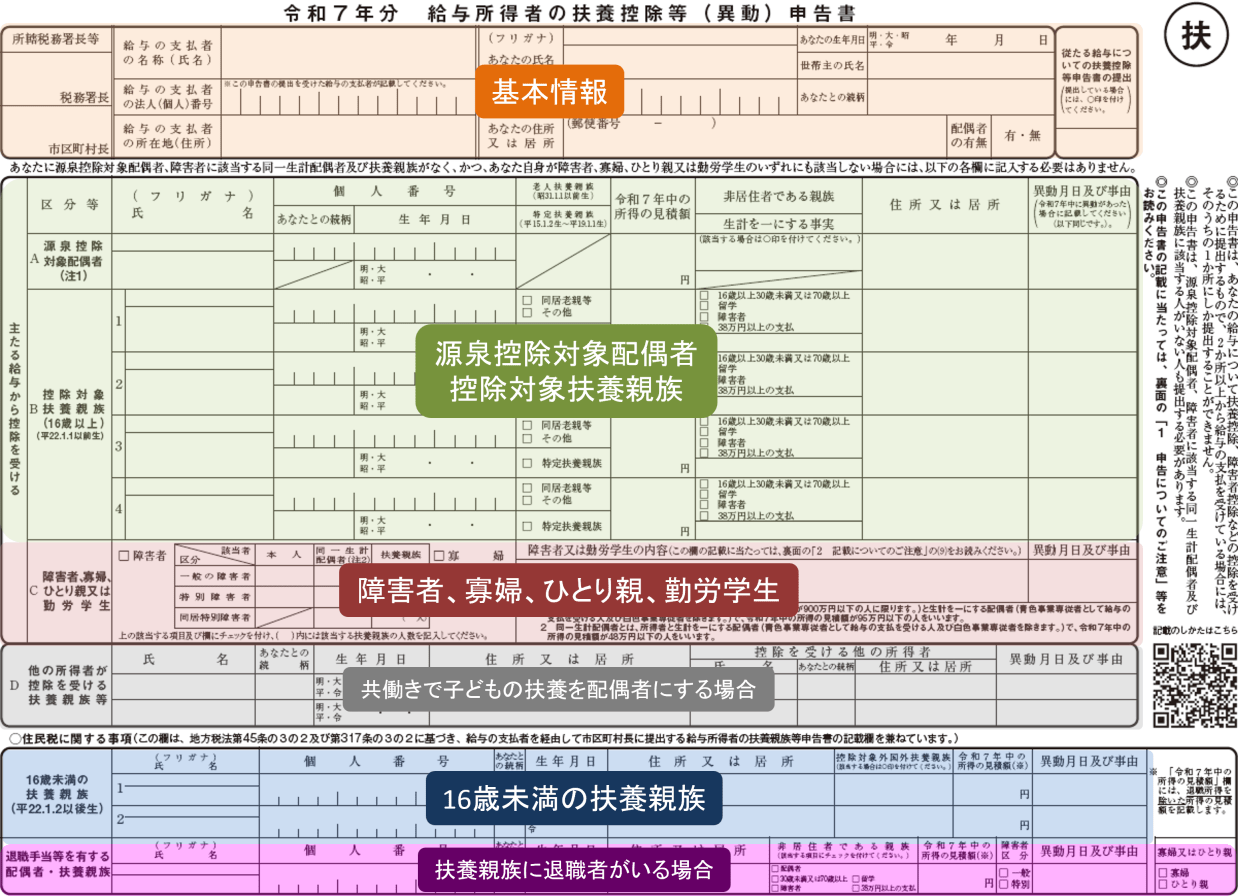

「給与所得者の扶養控除等(異動)申告書」は、勤務先から配布される書類で、氏名、住所、性別等の基本情報を記入します。個人番号を記入する欄もあるため、個人番号通知書やマイナンバーカードを手元に準備しておきましょう。

記入の方法は下記の記事で詳しく説明していますので、書類をお手元に用意してぜひご覧になってくださいね。

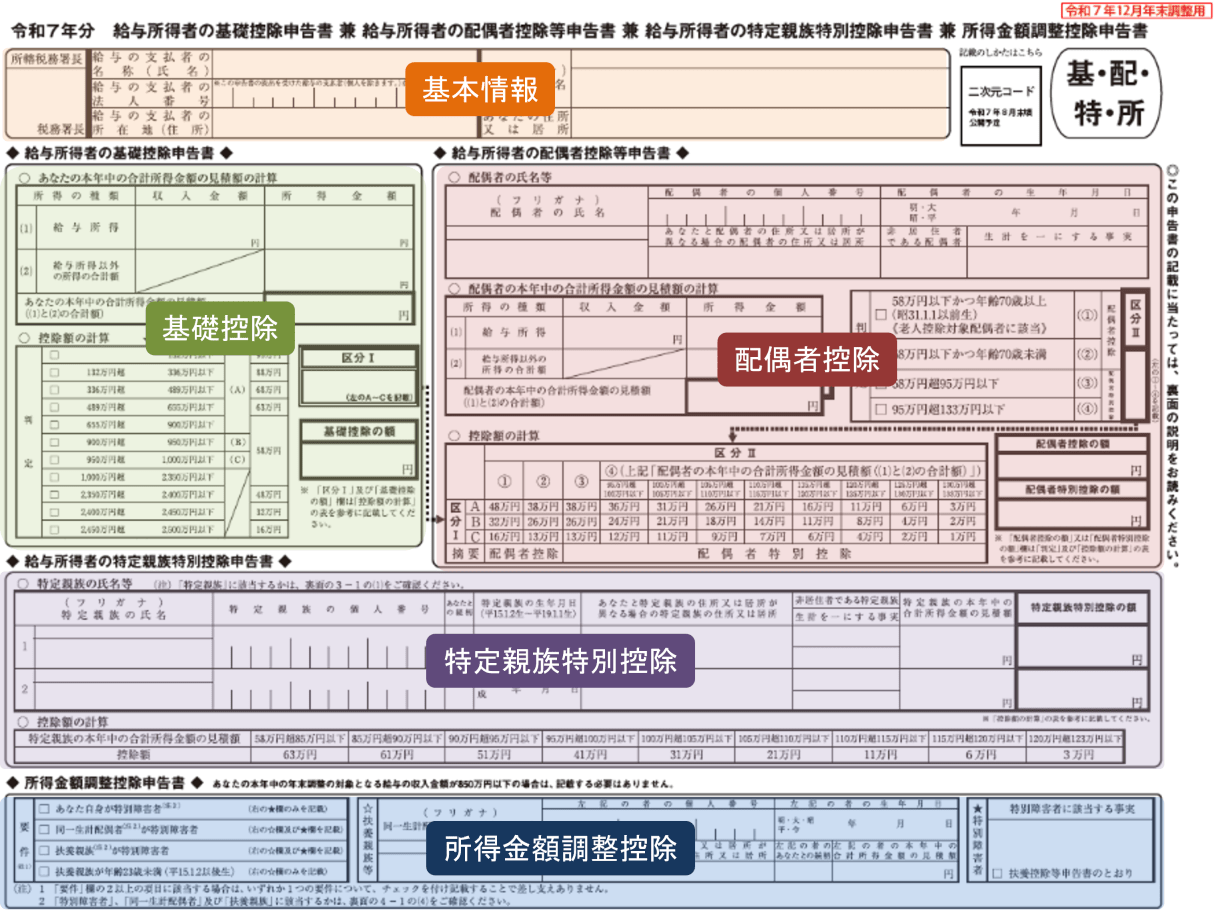

4つの申告書がセットになった、やたらと名称が長い申告書ですが、パート妻本人は、「給与所得者の基礎控除申告書」だけ記入します。

記入の方法は下記の記事で詳しく説明しています。

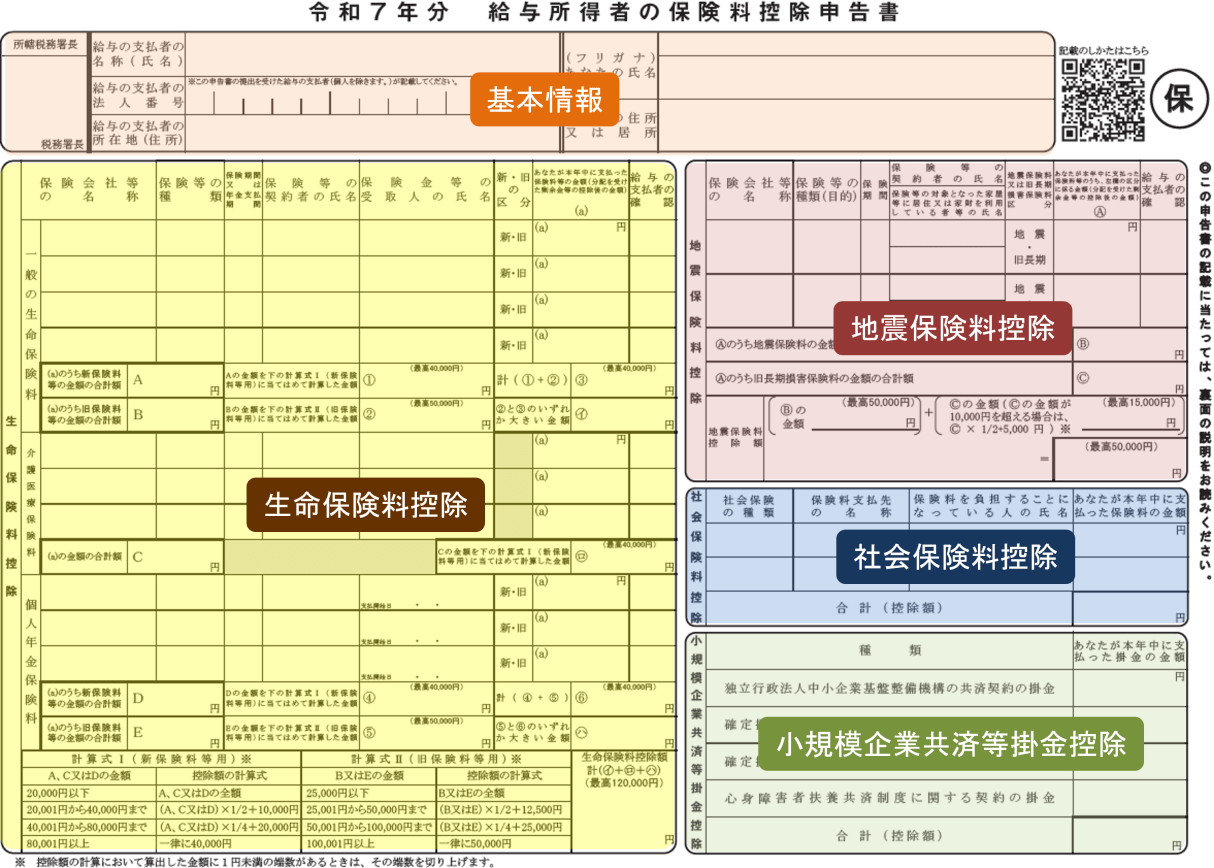

「給与所得者の保険料控除申告書」は、生命保険料、地震保険料、社会保険料、iDeCo等の支払いがある場合に必要となる書類です。

それぞれの保険料について、該当欄に支払金額を記入するとともに控除証明書の添付が必要となります。ただし、国民健康保険については支払金額を記入するのみで、控除証明書の添付は必要ありません。

詳しい記入方法は下記の記事をご覧ください。

パート年収が130万円を超えると、夫の扶養から外れて、国民健康保険と国民年金にそれぞれ加入し、自分自身で保険料の支払いが発生します。その支払った保険料の金額すべてについて「社会保険料控除」を利用できますので、記入します。

年の途中にパートを変えた場合、前のパート先の源泉徴収票が必要となります。現在のパート先にその源泉徴収票を提出することで、前のパート先の分についてもあわせて年末調整をしてもらうことができます。源泉徴収票が手元にない場合は前のパート先に連絡してもらっておきましょう。

生命保険に加入している方は、年末調整で「生命保険料控除」欄の記入をすることによって税金の負担を軽くすることができます。そのほか、地震保険料も同様です。

ただしその前に、生命保険料控除は誰が適用できるものかを理解する必要があります。簡単に言うと、実際に保険料を支払っている人が生命保険料控除を適用できることとなります。

したがって、契約者が妻(パートタイマー)であっても、実際に保険料を支払っているのが夫である場合、夫が生命保険料控除の適用を受けることになります

この場合、パート先に提出する年末調整書類に生命保険料控除の記載は不要で、夫の勤務先に控除証明書を提出しなければなりません。

妻が生命保険料を支払っている場合には、パートの年収が160万円以下であっても、生命保険料控除を受けることはできます。ただし、年収が160万円以下である場合にはそもそも所得税は発生しませんので、生命保険料控除を引くことができず意味がありません。

ただし、住民税は110万円を超えると所得割(10%)がかかりますので、生命保険料控除を適用することで住民税がいくらか減額されます。

パートの年収160万円以下の場合、生命保険料控除を利用しても、所得税がゼロで変わりません。

そこで、お勧めなのは、それなりに収入がある夫が、妻の分の生命保険料を払うことです。そうれすれば、夫が妻の分の生命保険料についても、生命保険料控除を受けられ、所得税がいくらか還付されます。

年末調整では払いすぎた税金が還付金という形で戻ってくるとお伝えしましたが、還付金の金額は実際にはどのくらいになるのでしょうか。

還付金の金額は、年収や利用する控除、扶養家族の人数など様々な要因によって決定するので一概にいう事はできません。

が、年収100万円台で控除が社会保険料控除のみの方の場合、還付金はほとんど発生しないケースが多いです。

還付金の金額は下記のツールで簡単にシミュレーションできるので、気になる方は試してみてはいかがでしょうか。

パートを掛け持ちしている場合でも、年末調整を行えるのは1か所のパート先のみです。もう1か所のパート先では年末調整をすることができないため、翌年3月15日までに自分で確定申告を行う必要があります。

通常は収入が多い方のパート先で年末調整を行うこととなります。もう一か所のパート先には「年末調整は不要」である旨を伝えておきましょう。

なお、誤って2か所のパート先で年末調整を行ってしまった場合は、その2か所の勤務先の源泉徴収票を元に、改めて自分で確定申告を行わなければなりません。

年の途中にパートを退職したり転職した場合、年末調整の手続きに注意点があります。準備すべき書類や手続き方法をしっかり確認しておきましょう。

年末調整は年末時点で勤務している会社で行うこととなるため、年の途中でパートを辞め、その後新しくパートを始めていない場合、年末調整をしてもらうことができません。

この場合、自分で確定申告を行う必要があります。確定申告をすることで給与から天引きされた所得税の還付を受けられる可能性があります。

確定申告では源泉徴収票が必要となるので、手元に準備しておきましょう。

年の途中にパートを転職した場合、転職後のパート先で年末調整を行います。2回以上転職している場合は、その年中に勤務した会社の全ての給与について、最後の勤務先で年末調整を行います。

この場合、前職の源泉徴収票を現在のパート先に提出する必要があります。手元にない方は必ず前のパート先に連絡してもらっておきましょう。

ただし、前職を退職した時期によっては源泉徴収票の発行が間に合わないケースもあります。詳しくは下記の記事をご覧ください。

パートの年末調整の重要ポイントは……

年末調整や配偶者控除について、まだ解決していない疑問やお悩みがある方は以下の記事もおすすめです。ぜひ併せてご覧になってくださいね。

年末調整で受けられる控除と受けられない控除のまとめ

【最新版】年末調整の必要書類と書き方まとめ(従業員向け)

年末調整で医療費控除はできません!確定申告が別途必要です

【最新版】年末調整の配偶者控除・配偶者特別控除とは?