延滞税(延滞金)計算ツール 自動車税・住民税・固定資産税など

国税(所得税・法人税・贈与税など)の延滞税、地方税(自動車税・住民税・固定資産税など)の延滞金を計算するツールです。[続きを読む]

所得税などの確定申告・納付期限が過ぎてしまったら、延滞税や加算税が発生します。

延滞税・加算税がいくらかかるのか? 気になりますよね。

事業をしている方は、延滞税や加算税を損金にできるのか? 消費税区分はどうすればいいのか? など、迷うポイントでもあります。

この記事では、延滞税・加算税の概要と、かかる金額(割合)、消費税や仕訳などの処理方法について詳しく解説します。

目次

まずは税金の申告や納付が遅れた場合に課されるペナルティの種類とそれぞれの概要を見ていきましょう。

延滞税はその名の通り、税金の延滞に対して課せられるペナルティです。

法定納期限の翌日から納付する日までの日数に応じた延滞税がかかります。

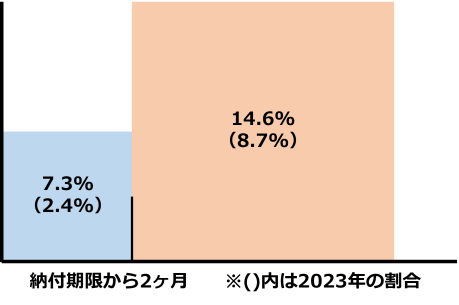

延滞税の割合は納付期限から「2ヶ月」を境に大きく変わります。

2026年の特例基準割合は1.8%ですので、実際の割合は、それぞれこのようになります。

このように、納付期限から2ヶ月を超えると割合が跳ね上がるため、遅れるにしてもできるだけ2ヶ月以内に納付することをおすすめします。

延滞税は本税だけを対象として課されるものであり、加算税などに対して延滞税が課されることはありません。

また、修正申告をした場合の納付期限は「修正申告をした日」となるため、延滞税の計算も申告日から起算される点に注意しましょう。

なお、延滞税の金額が1,000円未満の場合は延滞税は免除されます。

特定基準割合とは銀行の平均利率等を元に決定される割合であり、毎年変わります。

その年分の延滞税を正確に算出したい場合には、その年の割合を調べる必要があります。

2022年から2025年までは、ずっと、1.4%だったのですが、昨今の金利上昇に伴い、2026年(令和8年)は、1.8%に上昇しました。

無申告加算税は各種税金の申告期限までに申告しなかった場合に課せられるペナルティです。

無申告加算税は「無申告」であることに課せられるので、税金の納付遅れも同時に生じている場合には、別途延滞税もかかります。

無申告加算税は税務調査の通知前と通知後で次のように割合が変わります。

| 申告期限から事前通知前まで | 5% |

|---|---|

| 事前通知後から更生の予知前まで | 50万円までは10% |

| 50万円超~300万円以下は15% | |

| 300万円超は25% | |

| 更生の予知後 | 50万円までは15% |

| 50万円超~300万円以下は20% | |

| 300万円超は30% |

※2024年1月1日以後に法定申告期限が到来するもの(2023年分以降)については、300万超の部分は30%の税率になりました。

「事前通知」とは、税務調査の通知のことです。

税金の申告を忘れていると税務調査が入ることがありますが、その連絡をもらった時点で無申告に気付いてあわてて申告しても、その申告は「事前通知後」ということになります。

一方「更正の予知」とは、簡単に言えば税務調査で何らかの経理ミスにより、税額が増えることが指摘されるのでは?と予知できる状況という意味です。

次の要件のすべてに該当する場合には、無申告加算税は免除されます。

なお、「期限内申告をする意思があった」と認められるためには、次の3つの要件を満たしている必要があります。

要するに、「申告期限から1ヶ月以内の自主的な申告」と「納付期限までの税額の納付」をしていることが前提で、なおかつ過去5年の間に無申告加算税を課されたり、無申告加算税を免除されていないことが条件となります。

なお、無申告加算税の金額が5,000円未満の場合も無申告加算税は免除されます。

過少申告加算税は、申告した税額が本来あるべき税額より過少であった場合に課されるペナルティです。

こちらも先ほどの無申告加算税と同様、申告するタイミングによって割合が変わります。

| 申告期限から 事前通知前まで |

なし |

|---|---|

| 事前通知後から 更正の予知前まで |

不足税額に対して5% |

| 不足税額が「当初申告税額」と「50万円」の いずれか多い金額を超えた場合、10% |

|

| 更正の予知後 | 不足税額に対して10% |

| 不足税額が「当初申告税額」と「50万円」の いずれか多い金額を超えた場合、15% |

事前通知と更正の予知の概念は、先ほど無申告加算税の項で解説した内容と同じです。

過少申告加算税は税額計算を誤っていた場合に必ず課せられるわけではなく、税務調査の通知前に修正申告をすればペナルティは発生しません。

以前は税務調査通知後の修正申告でも過少申告加算税は免除されていたので勘違いされている方も多いと思いますが、2016年(平成28年)の税制改正によって税務調査の事前通知後に行われた修正申告にも過少申告加算税5%が課されることとなりました。

なお、過少申告加算税の金額が5,000円未満の場合には過少申告加算税は免除されます。

不納付加算税は、源泉所得税を納付期限内に支払わなかった場合に課されるペナルティです。

不納付加算税の割合は次のとおり定められています。

| 税務署の指摘前に自主的に納付した場合 | 5% |

|---|---|

| 税務署からの指摘を受けて納付した場合 | 10% |

源泉所得税の納付が遅れると、不納付加算税とともに延滞税も発生することになります。

ただし、次の要件に該当する場合には不納付加算税は免除されます。

加えて、不納付加算税の金額が5,000円未満の場合にも不納付加算税は免除されます。

重加算税は他の加算税とは意味合いが異なり、事実の仮装隠ぺいなど、悪質な行為を行ったことが発覚した場合に課されるペナルティです。

当然ながら、割合も他の加算税と比べて高く設定されています。

| 意図的な過少申告の場合 | 過少申告加算税の代わりに35% |

|---|---|

| 意図的な無申告の場合 | 無申告加算税の代わりに40% |

このように重度のペナルティが課せられるだけでなく、「事実を仮装・隠ぺいした会社」として税務署から目をつけられることにも繋がる可能性があります。

経理処理は適正に行うことを心がけましょう。

なお、他の加算税と同様に、重加算税の金額が5,000円未満の場合には重加算税は免除されます。

意図的に無申告や仮装・隠ぺいを繰り返すことを防止するため、平成28年税制改正で対抗措置が規定されました。

過去5年以内に無申告加算税または重加算税を課された者が、再度無申告加算税または重加算税を課された場合、無申告加算税・重加算税がそれぞれ10%アップすることとなります。

この規定は平成29年1月1日以降に納税期限が到来するものに適用されます。

かなりの負担増となりますので、故意の仮装・隠ぺいをしないことはもちろん、うっかり申告漏れなどのミスを犯さないように注意しましょう。

延滞税・加算税には消費税はかかりません。これらの支払はすべて不課税取引(対象外)に区分されます。

延滞税に限らず、税金の支払いは、サービスや商品に対する対価ではないため、消費税の計算の対象にはなりません。

延滞税と加算税の計算方法を具体例を挙げて解説します。

まずは申告期限までに申告は済ませており、税金の納付のみが遅れた場合を考えてみましょう。

税金の納付遅れが2ヶ月以内であるため、2.8%の割合が適用されます。

このケースでは、延滞税が1,000円未満のため、延滞税は発生しません。

このケースでは、延滞税が1,000円以上となるため延滞税が生じます。

なお、延滞税は100円未満切捨てである点に留意してください。

税金の納付遅れが2ヶ月を超えるため、2ヶ月間は2.8%の割合が、2ヶ月を超える部分には9.1%の割合が適用されます。

このように、2ヶ月を境に別々の割合によって計算します。

申告と納付がどちらも遅れた場合、延滞税に加えて無申告加算税が課されることとなります。

なお、申告は税務調査の事前通知前に行ったものとして計算します。

【延滞税の計算】

【無申告加算税の計算】

なお、このケースでは税務調査の事前通知前に申告したものとしたため、一律税率は5%となりますが、事前通知後には税額によって割合が変わります。

国税や地方税の延滞税、過少申告加算税、無申告加算税、不納付加算税、重加算税は損金算入することができません。

これらはペナルティとして課せられたものですので、損金算入できないのも当然と言えます。

一方、利子税と「地方税の納期限の延長に係る延滞金」は損金算入が認められています。

利子税と地方税の納期限の延長に係る延滞金は、どちらも延納や申告期限の延長が認められた際に生じるものです。

したがって延滞税のようなペナルティとしての性質はなく、利息と同様の性格を有しているため、損金算入が認められているのです。

なお、税金ではありませんが、交通違反金等の罰金や科料、その他各種課徴金や延滞金なども損金算入できません。

ただし、社会保険料の延滞金は損金算入できることとなっています。

延滞税や各種加算税は「租税公課」で費用処理します。

仕訳例:延滞税3,000円を支払った

| 借方 | 貸方 |

|---|---|

| 租税公課 3,000円 | 現金 3,000円 |

「損金算入されないのに経費計上するの?」と感じた方もいると思いますが、延滞税や加算税のうち経費計上した金額は、法人税の申告書上で「加算」の処理をすることにより、損金から除かれることとなります。

計上箇所は次の通りです。

各別表の欄に租税公課に計上した延滞税・加算税の金額を計上すればOKです。

このように延滞税や加算税の支払いをした場合、決算時にその金額を申告書に記載しなければなりません。

うっかり忘れないためにも、仕訳時に帳簿に損金不算入の延滞税・加算税の支払いである旨をしっかり書いておきましょう。

国税の延滞税を計算するツールがありますので、ご自由にご利用ください。地方税の延滞金も計算できます。

この記事では延滞税と加算税の概要と仕訳、消費税区分など一通り解説してきました。

最後に延滞税と加算税を表にまとめておきます。

| ペナルティ | 内容 | 割合 | |

|---|---|---|---|

| ①延滞税 | 納付期限から2ヶ月以内 | 2.8% (2026年) |

|

| 納付期限から2ヶ月超 | 9.1% (2026年) |

||

| ②無申告加算税 | 申告期限から事前通知前まで | 5% | |

| 事前通知後から 更生の予知前まで |

50万円まで | 10% | |

| 50万円超 | 15% | ||

| 更生の予知後 | 50万円まで | 15% | |

| 50万円超 | 20% | ||

| ③過少申告加算税 | 申告期限から事前通知前まで | なし | |

| 事前通知後から 更正の予知前まで |

原則 | 5% | |

| 不足税額が 「当初申告税額」と「50万円」の いずれか多い金額を超えた場合 |

10% | ||

| 更正の予知後 | 原則 | 10% | |

| 不足税額が 「当初申告税額」と「50万円」の いずれか多い金額を超えた場合 |

15% | ||

| ④不納付加算税 | 税務署の指摘前に自主的に納付した場合 | 5% | |

| 税務署からの指摘を受けて納付した場合 | 10% | ||

| ⑤重加算税 | 意図的な過少申告の場合 | 35% | |

| 意図的な無申告の場合 | 40% | ||

必ずしも覚える必要はありませんので、このような種類のペナルティがあることを知っておき、必要に応じてこの表を参照してください。

延滞税や加算税とは無縁であることが理想なのは言うまでもありませんが、やむを得ないケースもあるでしょう。

そんな時のために最低限の知識は身につけておきましょう。

相続税・贈与税については、姉妹サイトに特化した記事がありますので、ご覧ください。