住民税をnanacoで支払うメリットとポイントをもらう条件

6月は住民税の支払い時期で税額の通知書とともに振り込み用紙が送られてきます。 支払い方法は金融機関からの振り込みやネ…[続きを読む]

年末調整は、所得税を清算する手続きです。一方で、個人住民税(市民税・県民税)について年末調整は行われません。

それでは、住民税の金額はどのように算出されるのでしょうか。この記事では年末調整と住民税の関係について、また、住民税を自分で納付(普通徴収)できるかどうかについても、わかりやすく解説します。

目次

住民税の計算方法も、年末調整で精算される所得税とほぼ同じです。住民税には年末調整という制度がありませんが、年末調整とは深い関係があります。

給料などの収入(所得)にかかる国の税金が所得税です。

通常、所得税は会社員や公務員の毎月の給料から天引きされていますが、これは概算で出した金額となります。

そのため、「その年の所得税を1年の最後にまとめて計算し直し、正しい税額を確定させる手続き」のことを年末調整と言います。

住民税とは都道府県民税と市町村民税の一般的な総称です。県民税、市民税というと馴染みがある人が多いかもしれません。東京23区については、これら2つに代わり特別区民税といいます。

都道府県民税は都道府県が、市町村民税は市町村が徴収し、「行政サービスを行うための財源の1つ」になります。

住民税については、支払う時期が所得税と異なりますので年末調整は行われません。

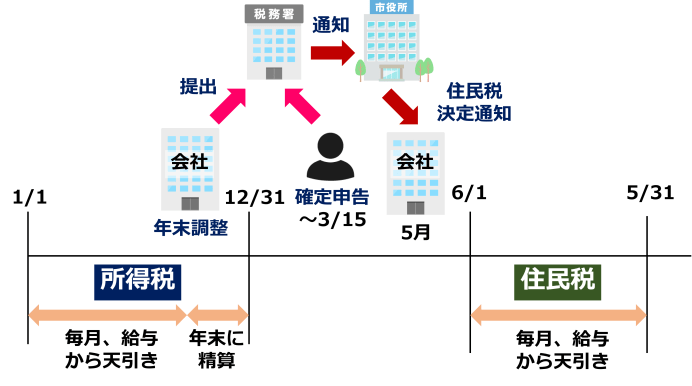

「年末調整が行われる所得税」と「年末調整が行われない住民税」の大きな違いは「課税される年が異なる」ことです。

つまり、所得税の年末調整で計算された所得に基づいて住民税が計算され、翌年に払う住民税が決まります。

例えば、令和7年分の所得税は令和7年1月~12月までの給料を基礎に年末調整が行われ、その年末調整を基に計算された住民税を令和8年6月~令和9年5月の間に支払うことになります。

所得税の年末調整後に、年末調整の結果を基に「翌年の住民税」が決定されるという流れを理解してください。

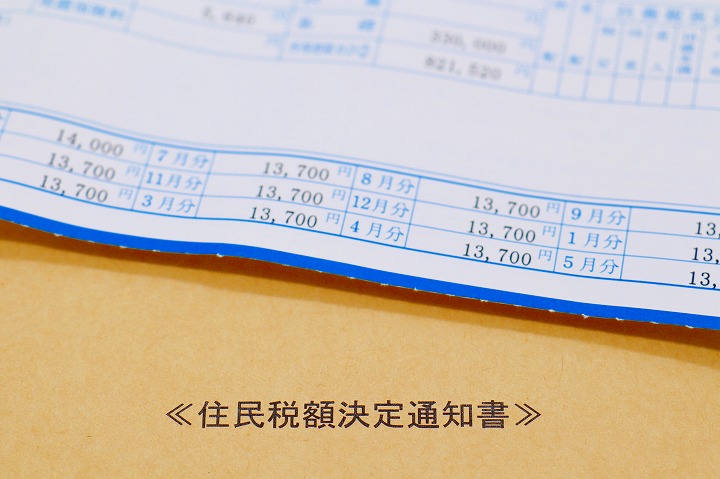

住民税は「賦課課税方式(ふか-かぜい-ほうしき)」が採用されています。

これは市区町村が税金額を決定して納税者に通知し、納税者が通知書に記載された金額を支払うという方式です。

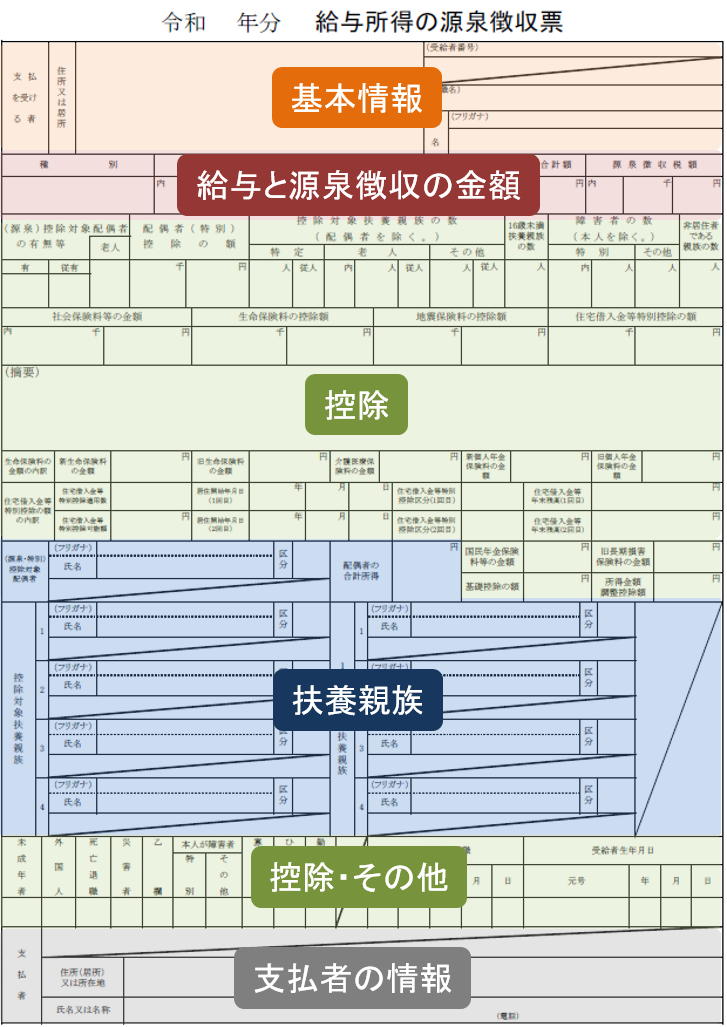

この税金額は会社員などの「給与所得の源泉徴収票」を基に計算されます。

「給与所得の源泉徴収票」には勤務先が行った所得税の年末調整の結果が記入されており、これを基に市区町村で住民税を計算し、住民税の金額が決定します。

所得税と住民税では所得控除額などが異なるため、住民税の計算には市区町村で再計算が必要になるのです。

再三お伝えしますが、所得税の年末調整の結果をベースに「翌年の住民税」が決定されるという流れです。

なお、給与収入以外に、副業の収入や株式の配当収入などがあり確定申告をした人は、その確定申告の結果をベースに住民税が決定されます。

会社員の方はイメージしやすいと思いますが、1年を通して同じ勤務先で働いている場合や、退職して年内に転職した場合などは所得税の年末調整の結果を基に、市区町村で住民税が計算されます。

しかし、退職して年内に就職していないなどを理由に勤務先で年末調整が行われない場合は、翌年3月15日までに個人で所得税の確定申告を行わなければなりません。

所得税の確定申告では、退職した勤務先から発行された給与所得の源泉徴収票を基に計算を行います。

一般的に、会社員の方は退職前の給料から毎月所得税が天引きされていると思います。

天引きされた所得税(源泉所得税)は過大に差し引かれることが多いため、確定申告をするとその分が返ってくることが多いです。

住民税については、所得税の確定申告の情報が税務署から市区町村に送られ、市区町村で住民税の計算がおこなわれます。住民税の申告を別途自分で行う必要はありません。

【関連記事】

・退職したときの年末調整はどうすればいい?

・退職後、無職なら、確定申告で税金が戻る可能性が高い!

退職した会社では、年末調整をしなくても、退職した従業員にいくら払ったかを市区町村に報告します。そして、市区町村では、その情報を基に住民税の金額を決定します。

ところで、年末調整をしていないということは、配偶者控除・扶養控除・生命保険料控除など各種の控除がまったくされていない状態です。この状態では、所得税・住民税ともに高くなってしまう可能性が高いです。

きちんと確定申告をして、控除を受けて税金を安くしたほうが良いでしょう。

所得税の計算では、収入から様々な控除額を引いて所得税額を確定させます。

住民税を計算する時にも所得税と同様の控除を受けることができますが、控除額は多少異なります。

住民税の方が、税金がかかるラインが低く設定されているため、所得税では税額が0円になっても住民税が課税されるケースがあります。

なお住宅ローン控除については、控除額から所得税を引いても残った部分は住民税から控除することができます。

所得税については、年末調整を行うことで払いすぎた税金の還付を受けることができますが、住民税の還付を受けることはできません。

そもそも住民税は所得税と異なり「前年の所得」を基に計算されるため、計算された時点で納税額は確定します。

ただし、過去に払いすぎた住民税がある場合は税務署に更正の請求(還付申告)を行うことで還付を受けられる場合があります。

住民税の申告とは、住民税の計算を行う確定申告に似た申告です。

通常、年末調整をした人、所得税の確定申告書を提出した人は市区町村が住民税を計算するため、住民税の申告は必要ありません。

ただし、次に該当する方は住民税の申告が必要です。

住民税の納付方法は、次の2つの方法があります。

特別徴収による住民税の納付とは、勤務先が従業員などの給料から住民税を天引きし、市区町村に納付を行う方法です。

前年の源泉徴収票を基に市区町村が住民税を決定し、各従業員の特別徴収税額決定通知書と納付書が勤務先へ送付されてきます。

勤務先は、その通知書通りに従業員の住民税を給料から天引きします。

普通徴収による住民税の納付とは、給料所得者ではなく事業を行っている人などが納付書により住民税を一括、または分割で納付する方法です。

退職したときに特別徴収から普通徴収に切り替えて自分で納付することもあります。

この場合は、前年分の所得税の確定申告に基づいて市区町村が住民税を計算し、個人あてに住民税の納税通知書と納付書が送付されてきます。

納付は6月末までに一括で支払う方法と、4回に分けて納付する方法があります。

住民税を自分で納付したい(普通徴収にしたい)場合、会社の年末調整で依頼すれば、そうしてもらえるのでしょうか?

残念ながら、会社で支給された給与分の住民税については、自分で納付(普通徴収にする)ことはできません。会社が従業員の給料から住民税を天引きし、市区町村に納付する(特別徴収する)のが義務だからです。

副業でアルバイトをした場合も、給与所得ですので、確定申告をすると、本業の給与に合算されて住民税が計算され、本業の会社で給料から天引きされることになります。場合によっては、会社に副業がバレるかもしれません。

個人事業主やフリーランスの形態であれば、一般的な副業は「雑所得」、生計を維持するレベルであれば「事業所得」、アパート・マンション賃貸であれば「不動産所得」になります。これらの所得は、確定申告で選択をすれば、普通徴収として自分で住民税を納付することができます。

所得税は年末調整を行いますが、住民税は年末調整は行いません。

所得税の年末調整後に、年末調整の結果(源泉徴収票)を基に「翌年の住民税」が決定されます。

会社からもらう給与分については、住民税を自分で納付する(普通徴収にする)ことはできません。