住民税非課税判定ツール

収入(所得)を入力し、お住まいの市区町村を選択すると、住民税非課税になるかどうか判定します。[続きを読む]

住民税は、収入がある人にかかる税金で、都道府県・市区町村に納めます。

税率は所得の10%ですが、意外に負担が大きい税金であり、一般的な年収の人は、所得税よりも税額が高くなる場合が多いです。

ただ、住民税は自分で計算する機会がほとんどないため、細かい仕組みを知らない人も多いでしょう。

ここでは、住民税とはどんな税金か? いくらかかるのか? どうやって納税するのか? などの基本的な仕組みをわかりやすく解説します。

目次

住民税とは、都道府県民税と市町村民税の一般的な総称です。県民税、市民税というと馴染みがある人が多いかもしれません。東京23区については、これら2つに代わり特別区民税といいます。

都道府県民税は都道府県が、市町村民税は市町村が徴収し、行政サービスを行うための財源の1つになります。

住民税は個人だけでなく法人にもかかりますが、今回は個人住民税に焦点を当てて解説していきます。

サラリーマンやパート、アルバイト、フリーランス・個人事業主・自営業など、収入がある人にかかります。

ただし、次に該当する人には住民税はかかりません。

※この金額は各地方自治体により異なり、所得38万円(給与収入93万円)、所得41.5万円(給与収入96.5万円)、所得45万円(給与収入100万円)と3段階設定されています。この金額が、住民税が非課税になるかどうかの判定ラインです。

東京23区の場合は45万円です。

自分がどの金額に該当するのかは、お住まいの市区町村役場に電話確認するのが早いでしょう。

所得金額というのは利益の額です。サラリーマンなどの給与所得者であれば給与所得控除を差し引いた額、個人事業主であれば売上から経費、青色申告特別控除を差し引いた残額のことをいいます。

住民税における給与所得控除の最低額は、所得税と同じく55万円なので、年収が100万円(55万円+45万円)を超えると基本的には住民税がかかると思いましょう。

個人事業主の場合には、利益が45万円を超えるとかかります。

住民税の計算期間は、所得税と同じく、1月1日から12月31日までです。この期間中に得た収入に応じて住民税が計算されます。

住民税の計算は市区町村役場が行い、毎年5~6月頃に通知書が送付されます。会社員・公務員などの給与所得者は会社に、フリーランス・個人事業主は自宅または事業所に届きます。

よって、住民税がどのように計算されているのかなど知らない人がほとんどなのです。

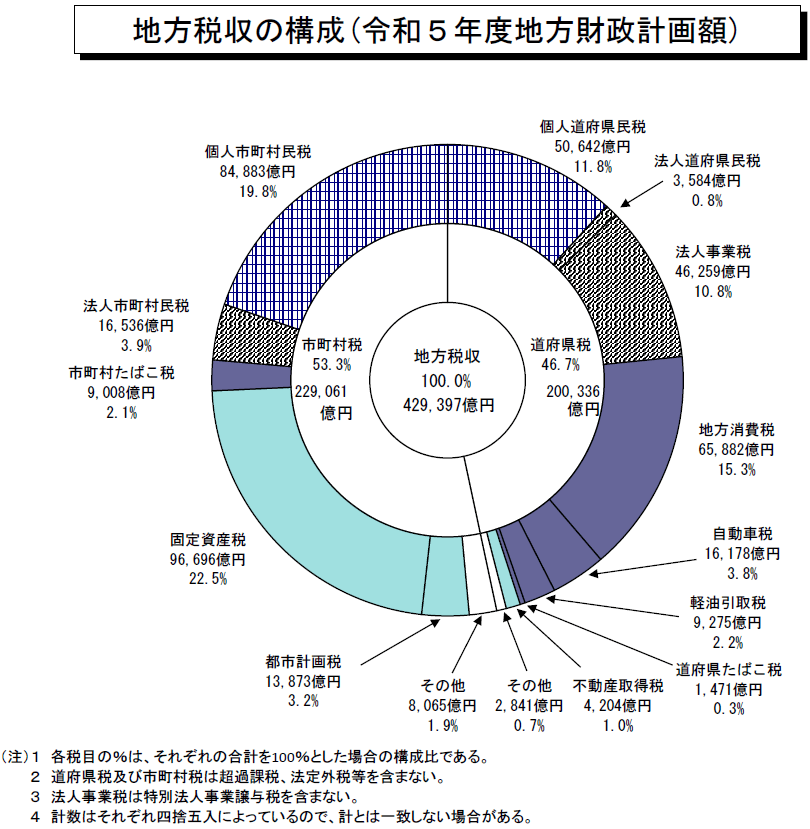

総務省作成の令和5年度の地方税収の計画のグラフを見ると私たち個人が納める住民税は、県と市を合わせて13兆5,525億円にものぼり、地方税収全体に占める割は31.6%もあります。 地方財政にとって非常に重要な税収であることが分かります。

住民税はどのくらい払うのか? 住民税の計算方法を簡単に解説します。

住民税は、所得に応じてかかる所得割と、一定の収入からは誰にでもかかる均等割の2つの合計であり、都道府県民税と市町村民税のそれぞれにあります。

所得割の税率は全国でほぼ一律ですが(一部例外あり)、均等割については各地方自治体により異なります。

給与収入がある人は給与所得、副業で収入がある人は雑所得、フリーランス・自営業の人は事業所得など、それぞれの所得にわかれますが、これらのすべての所得を合計します。

そして、基礎控除、配偶者控除、扶養控除、医療費控除など、いろいろな控除の金額を差し引きます。その金額を「課税所得金額」といいます。

この「課税所得金額」に税率10%をかけます。

最終的に、均等割の金額と合計し、調整控除をした金額が、住民税額となります。

住民税には調整控除という、所得税と住民税の所得控除の差を少なくするために設けられた制度があります。少々ややこしいので興味がある人はご覧ください。

年収500万円の人の住民税を計算してみます。便宜上、所得控除は基礎控除43万円のみとし、調整控除は計算しません。

給与所得控除額=500万円×20%+44万円=144万円

住民税額=(500万円-144万円-43万円)×10%+0.5万円=31.8万円

給与年収ごとの住民税額を一覧にしてみました。

(2023年4月時点の税率、社会保険料率で計算)

住民税は各個人の所得状況、家庭状況などにより細かく異なってきます。各地方自治体でも計算が異なります。あくまでも大体の目安金額ですので、参考程度に捉えてください。

| 給与年収 | 住民税額 |

|---|---|

| 100万円 | 0円 |

| 200万円 | 6.2万円 |

| 300万円 | 11.6万円 |

| 400万円 | 17.7万円 |

| 500万円 | 24.4万円 |

| 600万円 | 30.9万円 |

| 700万円 | 37.7万円 |

| 800万円 | 45.8万円 |

| 900万円 | 54.9万円 |

| 1,000万円 | 64.4万円 |

住民税の納税方法には、特別徴収と普通徴収という2つの方法があります。

| 特別徴収 | 会社などが給与から差し引いて代わりに納める |

|---|---|

| 普通徴収 | 自分で納める |

基本的には、給与所得者(サラリーマン)は特別徴収、フリーランス・個人事業主は普通徴収となります。

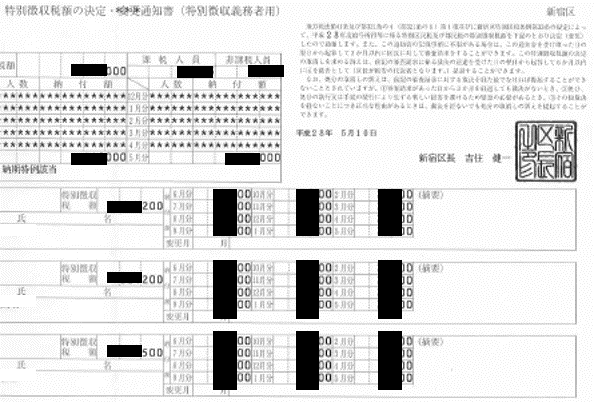

特別徴収とは、毎月の給与から住民税を天引する徴収方法です。

勤務先の会社は、社員から集めた住民税を該当の市区町村へそれぞれ納めます。

会社には、次のように、市区町村ごとに、従業員全員の毎月納めるべき住民税の金額が記載された用紙と、納付用の用紙が送られてきますので、これをもとにして毎月従業員から徴収し支払います。

サラリーマンが、自分が納めている住民税の額を知らなかったり、住民税自体を納めている感覚がないのはこのためです。

なぜこのような方法を取るのかというと、一番の目的は、地方自治体側が住民税を取り損ねないようにするためです。勤務先に徴収を義務付けて、強制的に給与から天引きできるわけですから、確実に税収を確保できます。

特別徴収では、前年の収入(所得)に対して、6月から翌年の5月にかけて12等分した金額を毎月、払います。

そのため、6月の給与支給日から、住民税の天引き額が変わります。注意して給与明細書を見てみてはいかがでしょうか。

普通徴収とは、銀行などに行き、納付書を使って自分で納付する方法です。

フリーランス・個人事業主や仕事を辞めて無職の人などがこの方法で納めます。 毎年6月前半くらいに、住民税の通知書と納付書が自宅または事業所に届きますので、一括または年4回で納めます。

納期は各地方自治体で異なりますが、大体6月末、8月末、10月末、1月末となっており、ずれるとしても前後1ヶ月です。

最近では納税にも、コンビニ納付やクレジットカード決済などが利用できるようになってきており、税金の支払い方法も進化しています。

住民税で要注意なのは、計算期間に対する税額を納めるのは、その翌年であるという点です。

2022年分の住民税は、2023年5~6月に通知され、会社員・サラリーマンであれば、2023年6月~2024年5月で特別徴収されます。

これに対して所得税は、2022年中は毎月、概算額が給料から天引きされ(源泉徴収)、2022年末に年末調整により精算されます。2022年分の所得税はその年に完結するということです。

住民税のこの納税タイミングのズレが、どのような問題を起こすかというと、仕事を辞めた場合には、突然高額な住民税の通知書が送られてきたりします。

例えば、2023年3月末で退職した人は、その数か月後に2022年分の住民税が届くのです。1年間正社員としてフルで働いていた場合には税額も当然高額となります。

また2022年に新社会人としてスタートした人は、2023年6月の給与からいきなり手取り額が減ってビックリするかもしれません。2022年分の年収に応じた住民税の特別徴収が始まるからです。

給与収入が93~100万円です。金額幅があるのは各地方自治体で、住民税がかかるか否かを判断する金額が、93万円、96.5万円、100万円で異なるからです。

まずはお住まいの市区町村役場に、住民税が非課税となる金額を確認しましょう。

住民税非課税判定ツールを利用すると、お住まいの市区町村ごとに、住民税が非課税になるかどうか判定できます。

毎年、確定申告の時期になると住民税の申告書用紙が送付されてくることがあります。

これは市区町村役場が、今年所得があるだろうと思われる人に目星をつけて送付しているのですが、年末調整が終わっている人、所得税の確定申告書を税務署に提出する人、実際には申告するほどの所得がないという人は無視で大丈夫です。

税務署が持っている年末調整や確定申告の情報は、市区町村役場にも通知されるからです。

よって、所得税はかからないが住民税はかかるという人などは、住民税の申告が必要です。

ただそのような場合であっても、まずは馴染みのある所得税の確定申告書を、所得税ゼロの申告で提出する人が多いです。

ふるさと納税をすると住民税は減額されます。むしろ所得税より恩恵があります。

ふるさと納税は地方自治体に寄付をすると、寄付額の2,000円を超える部分の金額が、所得税や住民税から控除される制度です。

例えば5万円のふるさと納税をした場合には、4,800円の所得税還付が受けられ、43,200円は翌年の住民税から控除されます。

住民税は所得税と異なり、現金で戻ってくるわけではありませんが、翌年納めるべき住民税が減額されるので、実質的には総額48,000円の還付を受けられるということになります。

【所得税】

所得税率は10%と仮定

(50,000円-2,000円)×10%=4,800円

【住民税】

(50,000円-2,000円)×(100%-10%)=43,200円

※ふるさと納税で控除できる金額には上限があります。寄附金額が多すぎる場合には、2,000円を差し引いた全額を控除できない場合もあります。 詳しくはこちらをご覧ください。

[relates-post 13456]

住宅ローン控除を受けると、住民税も減額されることがあります。

住宅ローン控除では、住宅ローンの年末残高の1%または0.7%が、所得税から直接差し引かれます。ただし、所得税額よりも控除額が大きい場合は、所得税から全額を控除しきれなくなります。

この控除しきれなかった金額は住民税からも控除されます(ただし、上限あり)。

住宅ローン控除を受けるためには、年末調整や確定申告書を行っていますので、住民税の申告は不要です。自動的に控除してもらえます。

重要なポイントをまとめておきます。