確定申告書の記入ミスをどのように訂正すればいいのか解説します。[続きを読む]

確定申告の修正方法は?|修正申告書の書き方・期限・提出方法

確定申告書には所得や控除について様々な金額を記載するので、うっかり記入(入力)を間違えてしまったり、計算ミスをしてしまうこともありますよね。

この記事では、確定申告書の提出後に申告内容の誤りに気づいたらどうすればいいのか、税理士が解説します。

この記事ではこんな疑問にお答えします!

- 間違った内容で確定申告をしてしまったらどうすればいい?

- 確定申告のやり直しはできる?

- 「修正申告」って何? どんな場合にどうやって行えばいい?

なお、この記事では確定申告書を提出した後に間違いに気づいたケースについて解説します。提出前の確定申告書の修正については下記の記事をご確認くださいね。

目次

1.確定申告した内容が間違っていたらどうすればいい?

(1)確定申告の間違いを修正できる期限は?

確定申告の法定期限は3月15日です。法定申告期限内に同じ人から2つ以上の確定申告書が提出されたときは、法定申告期限内にその人から申出がない限り、最後に提出された申告書をその人の確定申告書として取り扱うこととなっています。

従って、法定申告期限内に確定申告書の誤りに気付いたときは、3月15日までに正しい確定申告書を提出してください。この場合、提出する確定申告書に特に注意書き等は不要です。

(2)法定期限までに間違いを訂正できなったらどうなる?

法定申告期限(3月15日)後に間違いに気づいたときは、既にした確定申告における納付すべき所得税の額または還付されるべき所得税の額が、あるべき額と比べて過大になっているか過小になっているかで、それぞれ行う手続きが異なります。それぞれの場合と行う手続きは次のとおりです。

| ケース | 手続 |

|---|---|

| 納付すべき所得税の額が過大 | 更正の請求 |

| 還付されるべき所得税の額が過小 | |

| 納付すべき所得税の額が過小 | 修正申告 |

| 還付されるべき所得税の額が過大 |

更正の請求と修正申告

税金を払いすぎたり本来受け取るべき還付金を受け取れていない場合は「更正の請求」を、税金の支払いが足りていなかったり還付金を多く申請してしまっている場合は「修正申告」をすることになります。

「更正の請求」は義務ではありませんが、行うことで支払済みの所得税が還付される可能性があります。

「修正申告」は、税務署による更正があるまでの間はすることができますが、これを怠っていた場合において、税務調査で指摘を受けたときは、相応のペナルティが課せられます。

2.修正申告はいつまで?ペナルティがある?

(1) 修正申告が必要になるケース

修正申告とは、既にした確定申告において納付すべき所得税の額が過小、または還付されるべき所得税の額が過大だったときに、その法定申告期限後に行う修正の申告のことをいいます。

修正申告を行うのは、たとえば次のようなケースです。

- 売上の計上が漏れていた

- 経費が二重で計上されていた

- 税額控除の計算が誤りがあって、あるべきより過大だった

なお、納付税額または還付税額が変わらない場合等は修正申告をすることができません(このことは更正の請求でも同じです)。

(2) 修正申告のペナルティ

修正申告をする場合はペナルティが課せられます。これは、法定申告期限までに正しい税額を申告納付している人との公平性を保つためです。

修正申告のペナルティは、一般的には以下の合計額です。なお、税務調査の事前通知が来る前に自主的に修正申告をした場合は、過少申告加算税は課されません。

- 過少申告加算税

- 延滞税(所得税)

- 延滞金(住民税)

(3) 修正申告の期限

修正申告の法定期限は「税務署による更正処分があるまで」ですが、税務調査の事前通知が来るまでに修正申告を行えば過少申告加算税が課されないため、必要性に気づいた場合は、出来るだけ早く修正申告を行うのがベターです。

税務調査における税務署の指摘を受け入れて修正申告を行う場合の期限は、担当の税務調査官とご相談ください。

3.修正申告のやり方

修正申告の大まかな流れは確定申告と同じです。

使用する申告書

使用する申告書について、以前の確定申告では所得の種類に応じて申告書Aと申告書Bがありましたが、2023年の確定申告(令和4年分)からA・Bの区別がなくなり統一されました。また、修正申告については、以前は第五表がありましたが、それもなくなりました。

通常の確定申告と同様に、第一表・第二表を利用します。

納付日(納税する日)

納付日について、確定申告では法定申告期限までに納付しますが、修正申告では修正申告書の提出日が納期限なので、修正申告書の提出と同じ日に全額を納付します。

(1) 修正申告書の書き方

修正申告に必要な下記2点の書類の書き方を説明していきます。

- 第1表

- 第2表

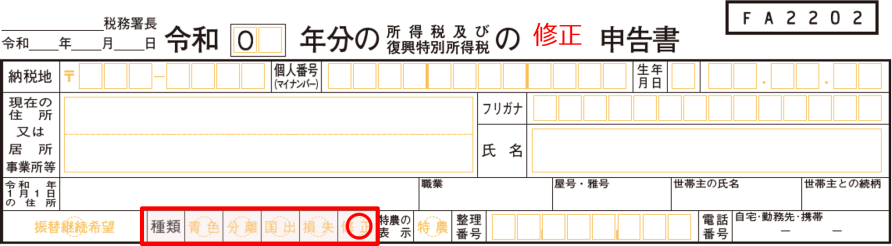

第1表

まず、最上部の「申告書」の左隣にスペースがあるので、そこに「修正」と記載します。

また、種類の箇所の「修正」欄に「○」をします。

次に、「収入金額等」、「所得金額」、及び「所得から差し引かれる金額」の各エリアは、修正する必要がある欄は正しい数字を、修正する必要がない欄は当初申告と同じ数字を記入します。この際、どこを修正したかを示す必要はありません。

最後に、「税額の計算」以降のエリアに、申告書に記載された計算式に従って数字を記入します。

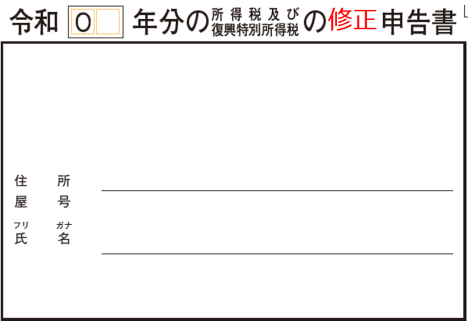

第2表

最上部の「申告書」の左隣にスペースがあるので、そこに「修正」と記載します。

第1表と同様に、他の各エリアは、修正する必要がある欄は正しい内容を、修正する必要がない欄は当初申告と同じ内容を記入します。

(2) 修正申告書の提出先・提出方法

修正申告書の提出先は、提出時点の住所地を所轄する税務署です。たとえば、当初申告時には東京都荒川区に住んでいた方が、修正申告書提出時点で東京都板橋区に転居していた場合、修正申告書は板橋税務署に提出します。

修正申告書の提出方法は、確定申告書の提出方法と同じです。なお、確定申告書の提出時に提出した添付書類は、修正申告書の提出時に再度提出する必要はありません。

(3)修正申告をオンラインで行う方法

修正申告書の提出はオンライン(e-Tax)で行うことが可能です。

オンラインでの修正申告は、確定申告と同じく、国税庁の確定申告書作成コーナーなどで電子的に作成した申告書を、e-Taxのシステムで電子申告する方法により行います。

当初申告を書面で行った方が、修正申告をオンラインで行うことは可能ですし、その逆に当初申告をオンラインで行った方が修正申告を書面で行うことも可能です。

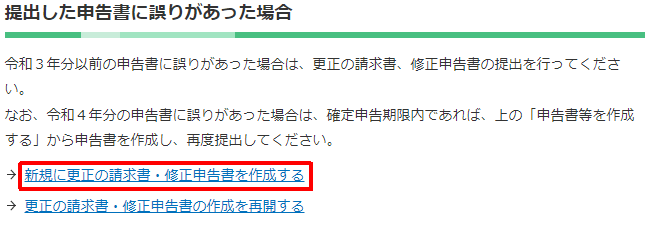

具体的には、「確定申告書作成コーナー」にアクセスし、ちょっとわかりずらいのですが、下のほうにいって、「更正の請求書・修正申告書を作成する」をクリックします。

(4)修正申告の 納税方法

追加納付分(税額、ペナルティ)の納税方法は、確定申告時と同じです。追加納付分の納期限は修正申告書を提出した日なので、修正申告書を提出したことで満足してうっかり納付(納税)を忘れることのないようご注意ください。

4.修正申告に関する質問

修正申告をすると住民税も増えますか?

所得税の修正申告をすると、一般的には連動して住民税も増えます。所得税の修正申告をするとその情報が地方自治体へ連携されるので、納税者側が地方自治体に修正申告する必要はありません。

過去年度分の修正申告である場合、ある程度の期間が経過するとお住まいの地方自治体から納付金額が記載された納付書が届くので、その納付書に書かれた期限までに納付します。

修正申告で所得区分を変更することはできますか?

当初申告での所得区分に誤りがあり、かつ修正申告をすることができる要件を満たせば、修正申告で所得区分を変更することは可能です。

たとえば、システムエンジニアで、2019年の1月1日からフリーランスとなった方が、システムエンジニアとしての収入の所得区分を「雑所得」として申告していた場合において、2019年における売上に30万円の計上漏れ発見したときは、その経費の計上漏れに係る修正申告をすると同時に所得区分を「雑所得」から「事業所得」に変更することは可能です。

もっとも、修正申告で所得区分を変更できるのは、当初申告の所得区分が誤っていた場合のみです。

持続化給付金を受けるために雑所得を事業所得に変更……は可能?

コロナ禍において持続化給付金や事業復活支援金を受給するため、当初「雑所得」として申告していた所得を「事業所得」に変更したいと希望される方もいたようですが、所得を事業所得として申告するためには、事業所得の要件を満たす必要があります。

ここでいう事業所得の要件とは、「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ、反復継続して遂行する意思と社会的地位とが客観的に認められる業務をいうもの」と解されています。

たとえば同じシステムエンジニアでも、平日は会社員として働き、日曜日のみ副業でフリーランスとしてスポット的に業務を受注する場合において、会社員としての給与所得が800万円で副業所得が30万円のときは、この副業による所得は事業所得の要件を充足しないと考えられますから、この所得を事業所得として申告することはできません(雑所得として申告することになります)。

まとめ

確定申告の内容を修正する方法と修正申告について解説しました。最後にこの記事のおさらいをしましょう。

誤った内容で確定申告を行ってしまったら……

- 法定期限の3/15までなら何度でも確定申告のやり直しをすることができる

- 法定期限を過ぎてから確定申告の間違いに気づいた場合、更正の請求か修正申告を行うことになる

- 更正の請求は「税金を払いすぎた・還付金を少なく申請してしまった」時に行うもの

- 修正申告は「税金を少なく申請してしまった・還付金を多く申請してしまった」時に行うもの

- 修正申告の必要に気付いたら少しでも早く対応するのがペナルティを小さくするうえで大切

確定申告についてまだ解決していない疑問がある方は以下の記事もお勧めです。ぜひ併せてご覧ください。

確定申告についてもっと詳しく!