税金の申告・申請書類は平成31年or令和元年?どちらが正しいのか

2019年5月1日より元号が平成から令和に改正され、新しい時代が始まりました。 そこで疑問なのが、税務署に提出する申…[続きを読む]

事業をスタートした頃は税金の知識が不足しているものです。

所得税や法人税については納税が必要なことが分かると思いますが、意外と消費税については、あまりイメージがわかない人も多いのではないでしょうか。

しかし、消費税は赤字の企業でも納税が発生するものであり、金額も大きいですので、放っておくと大変なことになります。

この記事では、消費税の確定申告や納税について、期限はいつか?どこに提出するのか?期限を過ぎるとどうなるか?などの基本的な知識を解説します。

目次

まずは最も基本的な部分として、申告・納付期限や消費税の確定申告の概要について解説します。

消費税の確定申告期限は、原則として次の通りです。

例えば3月末決算の法人の場合、消費税の申告期限はその2か月後である5月31日となります。

なお、確定申告期限日が土日祝日の場合は、その次の平日が期限となります。

※2020年度の税制改正で、納税者からの申請によって、消費税の申告期限を1ヶ月延長可能にする制度を設ける方向となっています。法人税では、申告期限を1ヶ月延長可能ですので、同等の内容になります。

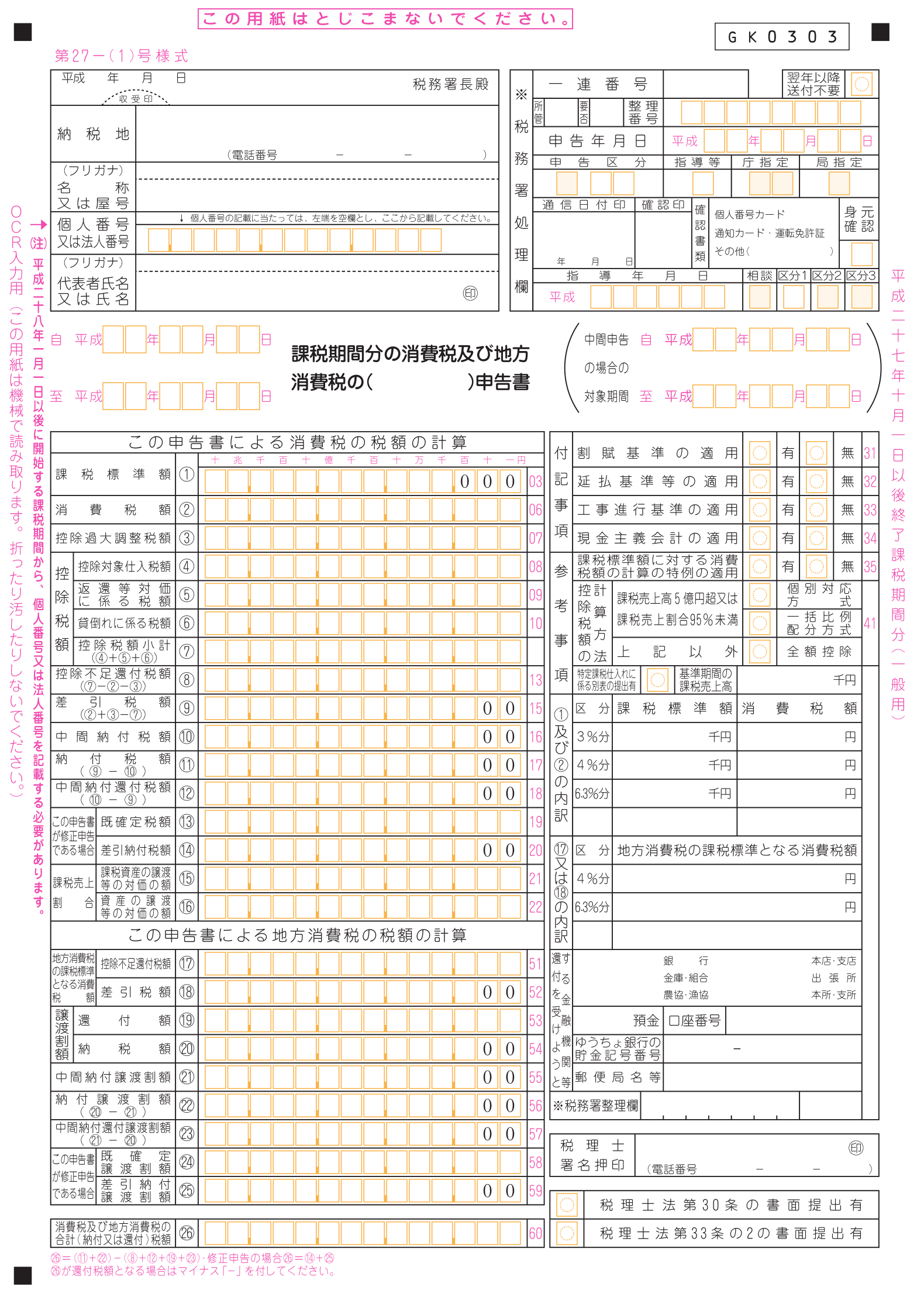

消費税の確定申告書の様式を簡単に見てみましょう。

なお、申告書の書き方の詳細については、この記事とは別に、解説予定です。まずは、申告書とはこういうものだというのを、抑えてください。

(画像はクリックして拡大してご覧ください。)

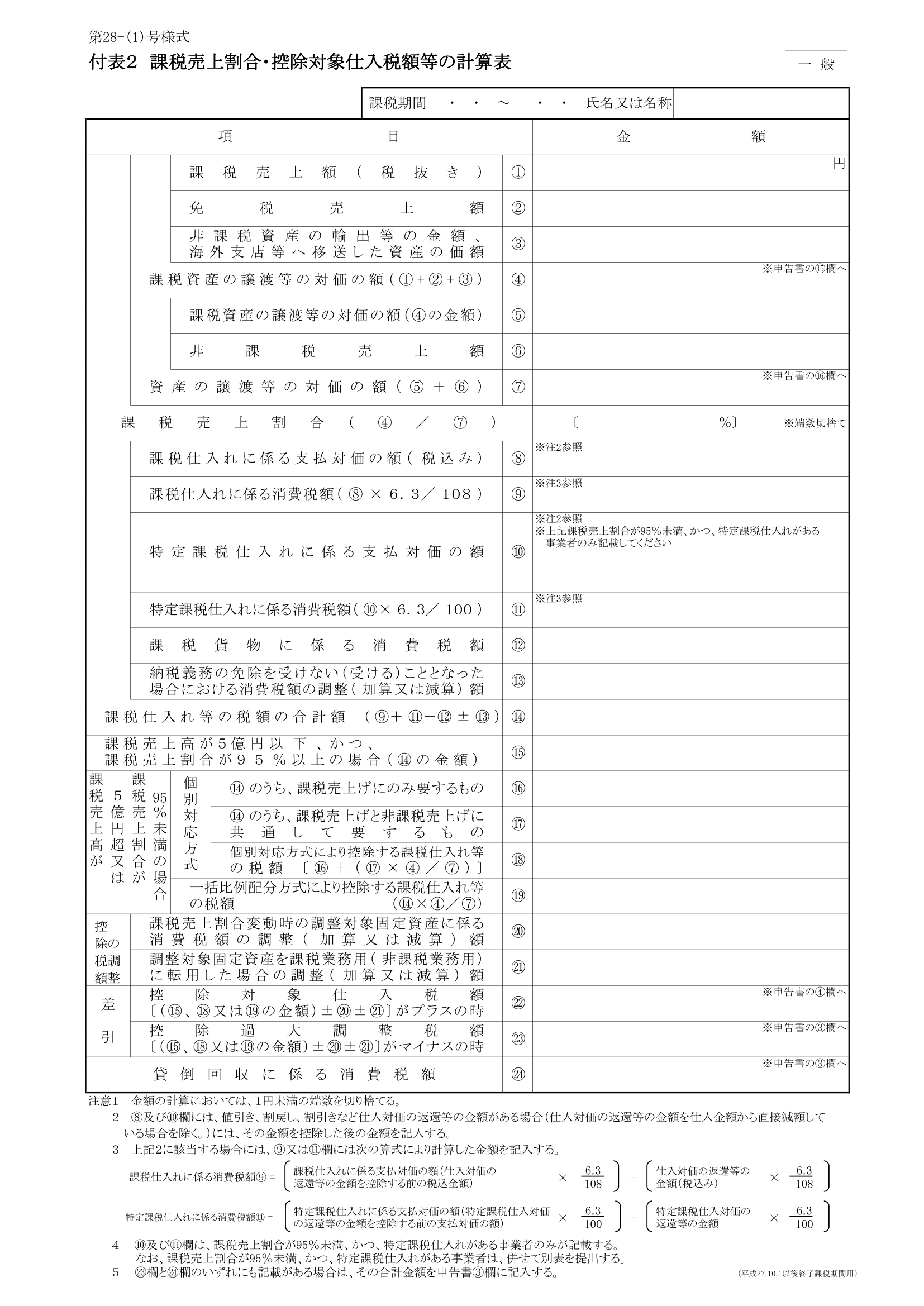

上の画像は原則課税の消費税の確定申告書です。原則課税の場合、申告書とともに「付表2」という書類を提出する必要があります。

消費税が還付になる場合や特定課税仕入れがある場合、経過措置の適用がある場合などはさらに別の付表が必要となります。

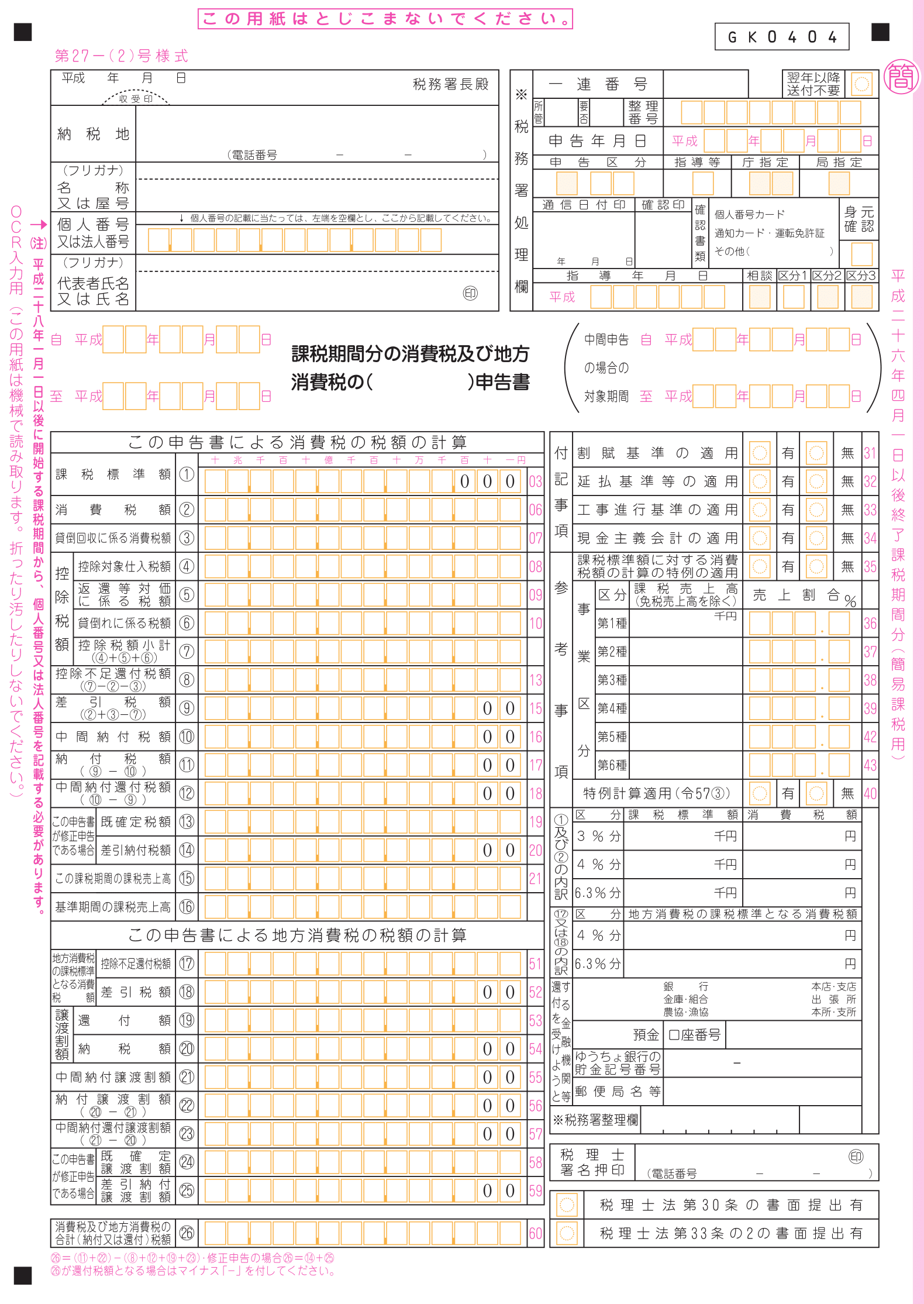

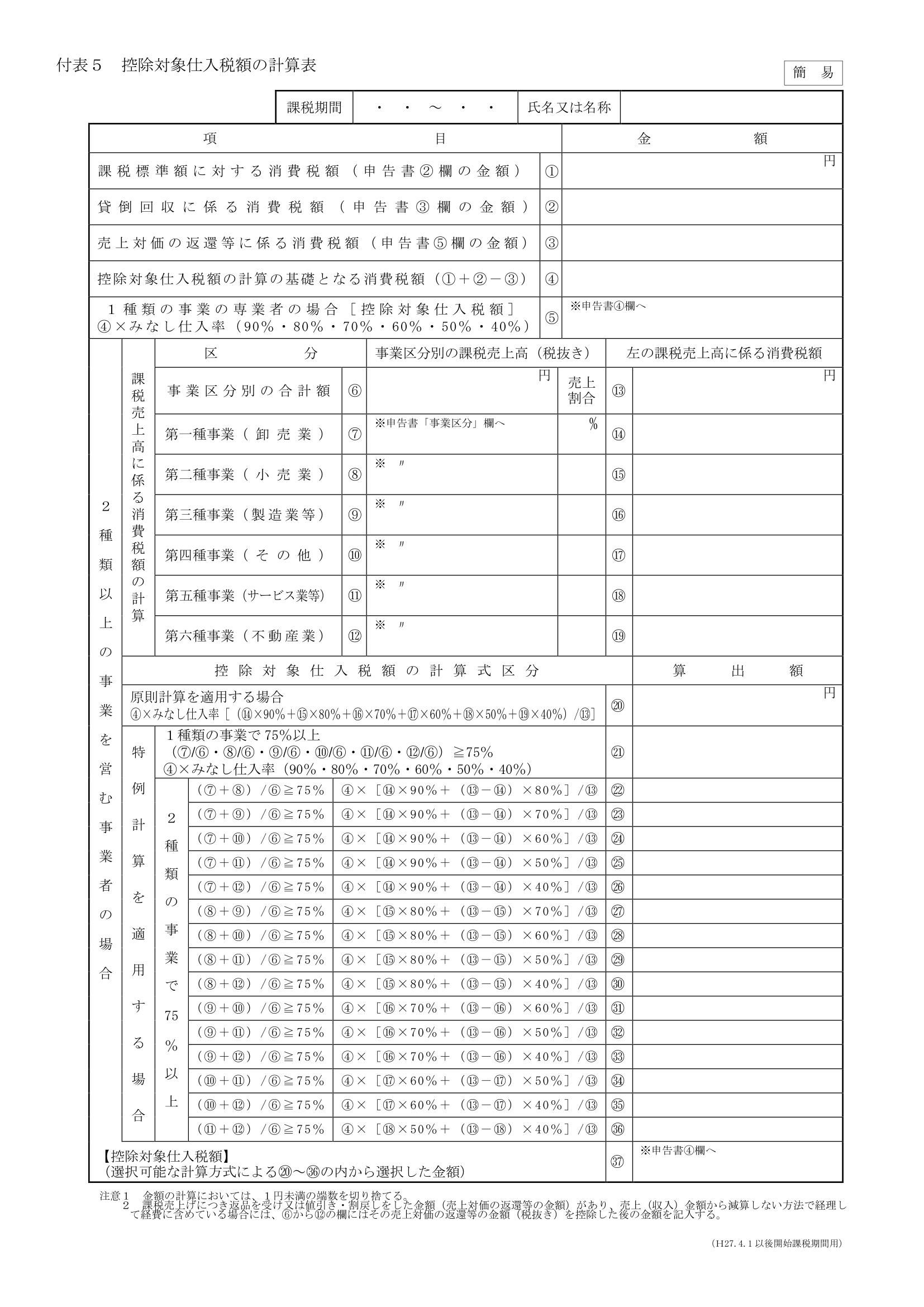

続いて簡易課税の確定申告書の様式です。

簡易課税の場合も申告書と、「付表5」という書類をあわせて提出します。

2019年5月1日より年号が平成から令和に変わりました。

それに伴い、5月1日以降は、基本的には、申告書類・申請書類には「令和」の年号で表記します。

ただ、既存の申告書類は「平成」で印刷されていますので、二重線で消して「令和」と表記すれば大丈夫です。また、「平成」のままでも問題ありません。

消費税の確定申告書の提出先は管轄の税務署になります。

「消費税及び地方消費税」という名称なので、一見地方自治体にも提出する必要があるように思えるかもしれませんが、地方消費税も一括して税務署に申告すればOKです。

申告書の提出方法は窓口で直接提出する方法の他に、郵送や電子申告に対応しています。

申告書の提出は締切日の消印有効とされています。

したがってギリギリのタイミングで申告書を郵送するときは、宅急便やポスト投函ではなく郵便局の窓口で郵送した方が確実でしょう。

消費税の支払い方法には大きく分けて6つあります。

こんなに方法があるのか、と驚かれるかもしれませんが、近年は電子的な手段も多く用意されています。

最も一般的な方法は納付書に税額を記入して、税務署や銀行、郵便局の窓口で納税する方法です。

白紙の納付書は税務署から郵送されているはずですが、もし紛失しても税務署にでもらうことができます。

ダイレクト納付とは、e-Taxによる電子申告をすれば、納税者の預金口座から口座引落しにより国税を電子納付できる方法です。

ダイレクト納付を利用する場合には事前にe-Taxの利用開始手続を行った上で届出書を提出する必要があります。

インターネットバンキングを開設している事業者は、e-Taxの利用開始手続を行うことで振込による納税ができるようになります。

この方法は「ペイジー」というシステムを利用しているため、お使いの銀行口座がペイジーに対応していることが条件です。

「国税クレジットカードお支払サイト」からクレジットカード情報を登録することで利用することができます。

利用可能なクレジットカードはVisa、Mastercard、JCB、American Express、Diners Club、TS CUBIC CARDです。

クレジットカード納付の注意点は、納税額のほか、納税額1万円ごとに税込約82円の決済手数料がかかる点です。

また、クレジットカード納付は1,000万円もしくはクレジットカードの限度額までしか利用できません。

納税額が高額な方には向いていない方法と言えます。

コンビニ納付はQRコードかバーコードを利用します。

QRコードは国税庁HPの「確定申告書等作成コーナー」から発行することができます。

バーコードを利用する場合は、バーコード付きの納付書を税務署で発行してもらう必要があります。

どちらも納税額の上限が30万円と少額なので、小規模事業者の方限定の方法と言えるでしょう。

振替納税は個人事業者限定の方法で、口座引き落としによって自動的に納税することができます。

振替納税を利用するためには、事前に口座振替依頼書を提出する必要があります。

振替にはタイムラグがあり、2週間から1ヶ月ほど遅れて納付するかたちになります。

消費税の課税期間は通常1年間ですが、「課税期間特例選択・変更届出書」を提出することで課税期間を1ヶ月または3ヶ月に変更することができます。

課税期間を短縮した場合も、申告期限は課税期間終了から2ヶ月後となります。

この特例は輸出取引をメインに行っている事業者が、早く還付金を受け取りたい場合によく利用されます。

また、簡易課税制度など、課税期間開始前までに届出が必要な制度をできるだけ早く適用したい場合にも、課税期間を短縮することで最短で対応することが可能となります。

次の条件に該当する場合には、消費税の確定申告をする必要があります。

他にもまだ要件はありますが、基本的にはこの3つの要件に該当するかどうかで判定されると考えてください。

なお、設立1期目、2期目の法人で、期首資本金が1,000万円異常である事業者も消費税の申告義務が生じます。

設立の際の資本金には注意しましょう。

消費税の申告や納付が遅れると、当然ペナルティが発生します。

遅れないよう細心の注意を払うのは当然として、万が一の時のためにペナルティの内容を知っておきましょう。

なお、ここにはあげていませんが、過少申告加算税、重加算税というペナルティも存在します。

延滞税は、納期限から起算して遅れた日数に応じて課せられます。原則の延滞税の割合は次のとおりです。

ただし現行の制度では特例が設けられており、2019年12月31日までの割合は次のとおりとなっています。

ただし、延滞税が1,000円以下の場合は延滞税は発生しません。

消費税の確定申告を忘れた場合、無申告加算税が課されます。

ただし、税務署に指摘されてから申告した場合と自主的に申告した場合でペナルティの内容が変わります。

金額にかかわらず5%。

納税額50万円までは15%、50万円を超える部分は20%

(ただし、2017年1月1日以降の申告期限である場合には、「税務調査の通知から、税務調査で申告内容の不備等を指摘されるされる前」までに行った期限後申告にも、10%~15%の無申告加算税が課されるようになりました。)

申告忘れは納付の遅れよりペナルティが重いことが分かると思います。

ただし、期限後申告であっても次の要件を全て満たす場合には無申告加算税は課されません。

2つ目の条件は、「申告自体が何らかの手違いで遅れてしまったが、税金は支払っていた」という場合が該当します。

消費税の確定申告を忘れてしまった場合、そのままにしておくとかなりの高確率で税務署から問い合わせが来ます。

この場合無申告加算税と延滞税が課されるだけでなく、場合によってはその流れで税務調査に発展するリスクも生じます。

しっかり申告が完了しているかどうかの確認は怠らないようにしましょう。

消費税の申告内容を間違えたことに気付いた場合、そのままにしておく訳にはいきません。

申告内容を訂正するには「修正申告」と「更正の請求」の2種類があります。

修正申告は、納付税額を実際より少なく申告していた場合に行う手続きです。

税務署に指摘されてから修正申告をすると、追加税額の10%~15%の過少申告加算税がかかるため、気付いた時点で修正申告書を提出することを心がけましょう。

なお、修正申告によって発生した追加税額の納付期限は修正申告書を提出した日となります。

ただし、延滞税は本来の納付期限から修正申告書の提出日までの期間分発生します。

消費税を過大に納付していた場合には、更正の請求書を税務署に提出することで還付を受けることができます。

更正の請求ができる期間は過去5年以内です。

還付が発生する申請ということもあり、数字の変更の原因となった追加資料の提出が求められるケースもあります。

スムーズに還付を受けるために書類の準備をしておくことをおすすめします。

法定申告期限内に申告書が2回以上提出された場合、原則最後に提出された申告書が生かさます。

したがって、申告期限内であれば申告書を何度提出してもOKということです。

しかし、そうはいってもあまりに何度も提出し直すのは税務署の目に付きやすくなるので避けたほうが無難です。

しっかり数字を確定させてから申告するのが原則です。

前年の確定消費税額が一定金額以上となった場合、中間納付が発生します。

中間納付は1回、3回、11回と金額に応じて3パターンあります。

| 前期の消費税額 | 中間納付回数 |

|---|---|

| 48万円以下 | なし |

| 48万円超~400万円以下 | 1回 |

| 400万円超~4,800万円以下 | 3回 |

| 4,800万円超 | 11回 |

なお、上記の消費税額は地方消費税分を含めない金額です。

分かりやすく言うと消費税8%のうち6.3%分の金額となります。

通常は税務署が税額を計算して中間納付税額を送ってくるので、納税者側は何もする必要はありません。

中間納付税額は前期の消費税額を基準に決定されるため、もし前期の消費税額がたまたま高かった場合には、中間納付が負担となる可能性があります。

そんなときは仮決算による中間申告を行えば、当期の数字に応じた中間納付税額を納めることができます。

仮決算は通常の確定申告と同様の手続きが必要となるため、中間納付の負担を減らしたい方は税理士に相談してみましょう。

消費税の確定申告について基本的な内容を一通り解説してきました。

消費税の申告・納付期限は、法人の場合は事業年度終了から2ヶ月後、個人事業主の場合は翌年3月31日です。

申告・納付が遅れると延滞税や無申告加算税などペナルティの対象となりますので、期限だけは守るように意識してください。

なお、消費税の申告を自力で行うのはリスクが伴います。

税理士に依頼すれば所得税・法人税の申告と一緒に処理してくれるので、税理士に任せた方が無難でしょう。

しかし、税理士に丸投げしてあとは無関心という姿勢は危険です。

消費税は税金の中でも高額になりやすい税金なので、事業者自身も基本的な知識を身に付けておくことが大切です。

まだ法人カードを持っていないのであれば、あなたは損をしている可能性が高いです!

法人カードを持っていれば、経費精算が楽になる、経費の仮払いや立て替えなどの小口現金精算が必要なくなる、経費の計上漏れや請求漏れをなくすことができるなどのたくさんのメリットがあります。

今よりもっと事業に時間を使いたいと考えている経営者・個人事業主に法人カードは必須です。

こちらの記事が参考になりますので、ぜひ一読ください!