ポイントを取得・利用した際の勘定科目と消費税の処理方法

事業で利用したポイントは仕訳に反映が必要です。ポイントを取得・利用した際の仕訳方法、勘定科目と消費税の処理について、…[続きを読む]

キャッシュレス決済が普及して、ポイント還元が一般的な状況になりました。ただ、売り手が買い手に対してポイントを付与したり、ポイント利用で値引きする際の会計処理は複雑です。

ポイントを付与・値引きした際の仕訳方法、勘定科目と消費税の処理について、また、インボイス対応について、わかりやすく解説します。

目次

実は、ポイント制度の会計処理方法には明確な基準がありません。ここでは、まず従来の一般的な会計処理方法をご紹介します。

まず、ポイント制度には2つのタイプがあります。

この2つのタイプによって会計処理方法が異なります。

「自社ポイント」は、自社のみでポイントサービスを行っているケースが該当します。

購入者に自社でのみ使えるポイントを付与し、ポイント使用時に割引を行うサービスです。

発行したポイントの未使用残高は将来使用される見込みがあるため、期末に「ポイント引当金」を設定します。

「ポイント引当金」の設定は、期末のポイントの未使用残高に、過去の実績率などにより将来の使用見積率を乗じて計算します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 10,000円 | 売上高(課税売上) | 10,000円 |

ポイントは使用された時点で売上の値引き、又は販売促進費として取り扱われます。ポイント付与時点ではポイントに関する会計処理は行いません。

購入者がポイントを使用した場合は、販売代金がポイントにより差引かれるため会計処理が必要になります。

ポイントの性質をどう捉えるかにより、次の2つの会計処理方法が考えられます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 9,500円 | 売上高(課税売上) | 10,000円 |

| 売上値引 または 販売促進費(売上に係る対価の返還等) |

500円 |

購入者へ付与したポイントのうち、期末に未使用のポイントについてはポイント引当金を設定します。ポイント引当金は、過去の実績率などにより将来の使用見積率を用いて計算を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ポイント引当金繰入 | 500円 | ポイント引当金 | 500円 |

具体的なポイント引当金の算定式は次のようになります。

期末に行うポイント引当金の設定については、企業会計原則の規定により引当金の計上が必要になります。

しかし、法人税法上では「債務確定主義」が規定されているため「ポイント付与時」には税務上の損金となりません。

ポイント引当金についても将来の見積債務であり、確定債務ではないため、税務上の損金となりません。

共通ポイントは、楽天ポイント、Pontaポイント、dポイントなど、他社が発行するポイントです。マイナポイントなど、政府や自治体が独自に発行するポイントなども、こちらに分類されます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 10,000円 | 売上高(課税売上) | 10,000円 |

共通ポイントを付与するのは他社であり、売り手は関与しないため、ポイント付与時点ではポイントに関する会計処理は行いません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 9,500円 | 売上高(課税売上) | 10,000円 |

| 未収金(対象外) | 500円 |

顧客が利用した共通ポイントの分は値引きしますが、そのポイント利用分は、後で共通ポイント発行機関に請求します。すなわち、共通ポイント発行機関に対する債権となります。

インボイス制度では、買い手が消費税の仕入税額控除を受けるために、売り手がインボイスを発行る必要があります。

インボイスでは、税率ごとに合計した税込または税抜の価格、消費税の税率、税率ごとの消費税額を記載します。

ここで、ポイント使用が「対価の値引き」と考えるか否かで、インボイスの金額が変わります。

ポイント利用を対価の値引きとする場合は、値引き後の、税率ごとに合計して税込または税抜の価格、消費税の税率、税率ごとの消費税額をインボイスに記載します。

上記の例では、9,500円(税率10%)が消費税の仕入税額控除の対象となります。

商品の購入と同時にポイント値引きを行いますので、1枚のインボイスに通常価格と値引き額を記載します。返還インボイス(適格返還請求書)を別途、発行する必要はありません。

ポイント利用を対価の値引きとしない場合は、値引き前の、税率ごとに合計して税込または税抜の価格、消費税の税率、税率ごとの消費税額をインボイスに記載します。

上記の例では、10,000円(税率10%)が消費税の仕入税額控除の対象となります。

【参照】国税庁タックスアンサー:No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

「新収益認識基準」とは、企業会計基準委員会(ASBJ)が2018年3月30日に公表した「収益認識に関する会計基準の適用指針」のことをいいます。

この「新収益認識基準」の中には、ポイントプログラムの会計処理方法についての規定も盛り込まれています。2021年4月から導入されました。

この基準の適用範囲は、公認会計士の会計監査が義務付けられている法人です。

「新収益認識基準」のポイントについての考え方は、「ポイント付与時」に付与したポイントを別個の履行義務としなければなりません。

取引価格を商品の販売で付与したポイントを独立販売価格(通常の販売価格)の比で配分し、ポイントが使用された時点で対応する収益を認識する方法です。

この「新収益認識基準」では、5つのステップにより収益を認識しなければいけないと規定されています。例を使って、「新収益認識基準」が要求する5つのステップを見ていきましょう。

「新収益認識基準」の最初のステップは、収益認識の単位となる「契約の識別」をすることです。例では、「商品の販売」という契約の識別が行われます。

次のステップは、「履行義務の識別」です。

「履行義務」とは、購入者との契約において、物やサービスのいずれかが購入者に移転する約束のことをいいます。

ステップ2では、ステップ1で識別した契約により、どのような物やサービスが購入者に移転することになるのかを識別します。

例では、「商品の引き渡し」という履行義務が識別されます。また、ポイント付与についても「履行義務の識別」が必要になります。

ポイント付与は、将来における商品の販売、又はサービスの提供についての義務の一部を構成するという考え方になるためです。

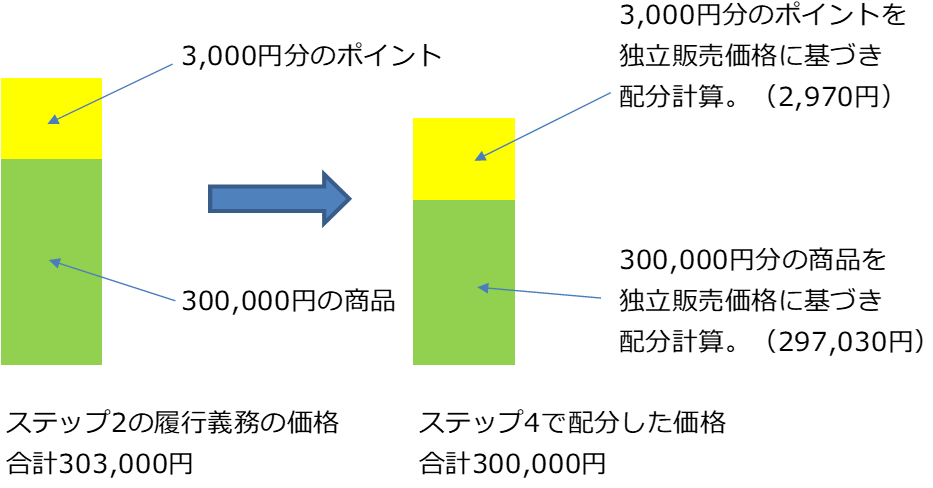

ステップ3では、取引価格の算定を行います。

通常の取引では売買契約書等に金額が明示してあります。例では「300,000円」が取引価格となります。

ステップ4では、「独立した履行義務への取引価格の配分」を行います。

例では、取引価格300,000円を、独立販売価格(企業が約束した財、又はサービスを単独で販売する場合の価格)の比率に基づき、各履行義務(商品とポイント)の金額を配分する必要があります。

要するに、取引価格300,000円の中に商品の価値とポイントの価値が含まれているため、按分計算を行わなければなりません。

<具体的な計算式>

取引価額300,000円を商品300,000円、ポイント付与3000円分の合計額303,000円で配分する計算を行います。

最後のステップは、「履行義務の充足による収益の認識」です。

ここでのキーワードは、「支配の獲得」になります。

購入者が支配の獲得をするのはいつなのかが重要になります。例では、300,000円の商品の販売は、販売時点で履行義務が充足されていますので、「収益の認識」を行います。

一方、ポイントについては、購入者がポイントを使用した時点で履行義務が充足されます。つまり、商品の販売時点ではポイントの「収益の認識」は行われません。

前章で確認した「新収益認識基準」の5つのステップを使った実際の会計処理を前章と同じ例を使って見ていきましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 300,000円 | 売上高(課税売上) | 297,030円 |

| 契約負債 | 2,970円 |

ステップ5の「履行義務の充足」でご紹介したとおり、商品の販売時点ではポイントの「収益の認識」は行われません。しかし、将来的にポイントを使用される見込みがあるため「契約負債」として負債の部に計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 契約負債 | 2,970円 | 売上高(課税売上) | 2,970円 |

ポイントが使用されたことにより「履行義務の充足」がなされて、「収益の認識」が行われます。

そのため、対応する契約負債を売上高に振替える処理を行います。

また、ポイントに利用期限が設定してある場合で、ポイントが期限内に使用されなかった場合も、契約負債が消滅することになります。ここで「収益の認識」が行われるため同様の会計処理が必要です。

「従来の会計処理方法」と「新収益認識基準」の会計処理方法をご紹介しました。

「従来の会計処理方法」では、ポイントが使用された時のみ会計処理を行い、期末で未使用のポイントについては、「ポイント引当金」の計上を行います。

それに比べ「新収益認識基準」による会計処理方法は、ポイント付与時にポイントの「履行義務」に一定の収益を配分することで、ポイント付与時・ポイント使用時に適切な収益の配分ができるような会計基準になっています。

今回は、「売り手側」の会計処理をご紹介しましたが、「買い手側」の会計処理については、次の記事で解説しています。