キャッシュレス・ポイント還元の仕訳方法、値引きとの違いに要注意!

軽減税率制度の導入に伴い、2019年10月~2020年6月の9か月間限定で、キャッシュレス決済につき、ポイント還元制度が導入されました。

法人にもポイント還元が適用されますが、その際に間違った経理処理をすると消費税額を誤って申告することになります。ポイント還元時の仕訳について整理しておきましょう。

目次

1.ポイント還元制度の仕訳

1-1.ポイント還元制度の仕組み

まず始めに、「ポイント還元制度」の仕組みについておさらいしましょう。

「ポイント還元」とは、消費者が物品を購入した際に、その物品の種類や金額によって一定の金額がポイントとして還元される制度です。

2019年10月からの消費税増税に伴う消費の冷え込みを避けるために、政府が2020年6月末まで行う政策です。

1-2.ポイントの使用に関する原則的な取り扱いは?

結論から言います。ポイントの使用に関する会計処理は定められた基準があるわけではありません。

法人税法では「金品引換券付販売」という規定がありますが、発行者側についての規定があるのみで、使用者側については触れられていません。そのため、今回は一般的に行われている会計処理をご紹介します。

一般的には、ポイントを使用した時点で、ポイントという現金同等物の権利を行使したため「収入」として捉える考え方と、ポイントの使用により物品が「値引き」されるという考え方があります。

どちらの考え方も間違いではありません。しかし、考え方次第で会計処理が異なります。

1-3.ポイント還元の一連の会計処理を確認しよう!

ポイントを使用した際に「収入」として捉えるか、「値引き」として捉えるかにより会計処理が異なります。ここでは、ポイント還元についての一連の会計処理を確認します。

<ポイント取得時>

クレジットカードを使用して10,000円の冷蔵庫を購入。この取引により3,000円分のポイントが付与された場合の会計処理

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 10,000円 | 未払金 | 10,000円 |

物品を購入してポイントが付与された場合、必要な会計処理は「物品の購入」にかかる仕訳のみで、「ポイント付与」についての会計処理は不要です。

理由は、ポイントが付与された時点では、値引きが行われたわけでもなく、一定期間経過後に使用期限切れをむかえてポイントが失効する可能性があるためです。

<ポイント使用時>

クレジットカードを使用して30,000円のデスクを購入し、前回付与された3,000円分のポイントを使用し、27,000円の支払いを行った場合。

①ポイントを「収入」として捉える場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 30,000円 | 未払金 | 27,000円 |

| 雑収入 | 3,000円 |

②ポイントを「値引き」として捉える場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 27,000円 | 未払金 | 27,000円 |

①と②のどちらの会計処理も適正な会計処理になります。②の「ポイントを値引きとして捉える場合」の方が、会計処理としてシンプルです。

しかし、この取引で使用されたポイントは、前回の「冷蔵庫を購入した際に付与されたポイント」であるため、今回購入したデスクの値引きとして計上した場合、デスクの価値を適正に表示されなくなってしまうため、少し違和感があります。

2.販売者側のポイント還元時の消費税の処理

2-1.「売上値引き」として捉えた場合の誤った記帳方法

「販売者側」では、ポイントの付与を「売上値引き」として取り扱った場合、消費税法上、誤った記帳を行う可能性があります。「販売者側」のポイントの会計処理を行う場合は、そのポイント制度が次のどちらのポイント制度なのか判断する必要があります。

- 自社がポイント発行して、ポイントの付与、割引を行う「自己完結型」

- 他社がポイント発行して、ポイントを付与、割引を行う「提携型」

1.の「自己完結型」と2.の「提携型」では消費税の取扱いが異なると一般的に言われています。今回の政府主導で行われる「ポイント還元制度」については、キャッシュレス事業者がポイントの還元などを行う制度なので、今回は2.の「連携型」についてご紹介します。

例

顧客が1,000円(税抜)の消耗品をクレジットカードにより購入。代金は消費税の10%を合わせて1,100円。お店は、総額の5%にあたる55円分のポイント付与した。顧客がポイントの即時利用を選択したため、1,100円から55円分のポイントを差引き、1,045円の支払いを受けた。

後日、キャッシュレス事業者よりポイント使用分の55円が入金された。また、クレジットカード会社から決済手数料20円を支払金額1,045円から差し引かれ、1,025円の入金があった。

<商品の売上時>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 1,045円 | 売上 | 950円 |

| 仮受消費税 | 95円 |

<ポイント使用分の入金(キャッシュレス事業者より)>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 預金 | 55円 | 雑収入 | 55円 |

<クレジット会社からの入金>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 預金 | 1,025円 | 未収入金 | 1,045円 |

| 支払手数料(非課税) | 20円 |

以上の仕訳は、ポイント使用後の金額で消費税を計算しているため誤っています。

2-2.「売上値引き」として捉えた場合の正しい会計処理

上記の例における正しい仕訳は以下のようになります。

<商品の売上時>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 1,100円 | 売上 | 1,000円 |

| 仮受消費税 | 100円 |

<ポイント使用分の入金(キャッシュレス事業者より)>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 預金 | 55円 | 未収入金 | 55円 |

<クレジット会社からの入金>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 預金 | 1,025円 | 未収入金 | 1,045円 |

| 支払手数料(非課税) | 20円 |

「提携型」のポイント付与を利用する場合は、キャッシュレス事業者からのポイント使用分の入金とクレジット会社からの販売代金(クレジット利用手数料を差引後)の入金があります。(キャッシュレス事業者が全て取りまとめるケースもあります。)

そのため、会計処理が複雑になります。また、キャッシュレス販売の利用料にかかる消費税は、クレジットカード会社から直接請求された場合は「非課税取引」、カード決済代行会社からの請求の場合は「課税取引」になります。

電子マネーはプラットフォームにより「非課税取引」になる場合と、「課税取引」になる場合があります。契約相手によって消費税の取扱いが変わるため、請求書をよく確認する必要があります。

3.購入者側のポイント還元の消費税の処理

前章では「販売者側」の会計処理をご紹介しましたが、次はポイントを発行する「購入者側」の会計処理についてご紹介します。

消費税の取扱い上、①ポイントを「収入」として捉える場合の会計処理が「原則的」取り扱いになり、②ポイントを「値引き」として捉える場合の会計処理が「例外的」な会計処理方法になります。

「例外的」な会計処理方法を採用する場合は、「継続」して同じ会計処理を行っている場合に認められます。

3-1.①ポイントを「収入」として捉えた場合の会計処理(原則的な会計処理)

例)1,000円(税抜)の消耗品をクレジットカードにより購入。消費税の10%を合わせて1,100円になり、代金の5%にあたる55円分のポイントが付与された。ポイントを即時利用し、1,100円から55円分のポイントを差引き、1,045円の支払いを行った場合。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 1,000円 | 未払金 | 1,100円 |

| 仮払消費税 | 100円 | ||

| 未払金 | 55円 | 雑収入 (仕入の対価の返還等) |

55円 |

「雑収入」については、消費税法上、「仕入の対価の返還等」に該当します。消費税の計算では課税仕入のマイナスとして取り扱われます。

3-2.②ポイントを「値引き」として捉える場合の会計処理(例外的な会計処理)

同じ例を用いた会計処理を見ていきましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 950円 | 未払金 | 1,045円 |

| 仮払消費税 | 95円 |

「原則的」な会計処理に比べて、「例外的」な会計処理の方がポイントを差引いた金額で処理するため、シンプルで分かりやすい仕訳になっており、どちらの会計処理を用いても消費税の計算は同じ結果になります。しかし、「例外的」な会計処理については、継続適用が要件になっています。社内での会計処理を統一する必要があるでしょう。

「購入者側」と「販売者側」を比べてみると、「購入者側」は「雑収入」(仕入の対価の返還等)を計上するため、実質的に消費税はポイント使用後の金額に課税されています。

しかし、「販売者側」の消費税はポイント使用前の金額に課税されています。消費税の性格上、1つの取引で非対称な状態が起こることは公平ではなくなってしまいますし、将来インボイス方式が採用された場合に問題が生じます。

そこで、国税庁よりポイント使用時の具体的な会計処理方法についての見解が示されました。

3-3.国税庁の見解

キャッシュレス・消費者還元により、即時ポイント充当が行われた場合でも、商品対価の合計額が変わるものではないとしています。つまり、上記で説明した「①ポイントを収入として捉えた場合の会計処理(原則的な会計処理)」を採用すべきとしています。

一方で、売主が自社でポイントを付与して「値引き」となる場合には、値引き後の金額を、商品対価の合計額と判断するとしています。つまり、上記で説明した「②ポイントを値引きとして捉えた場合の会計処理(例外的な会計処理)」を採用すべきとしています。

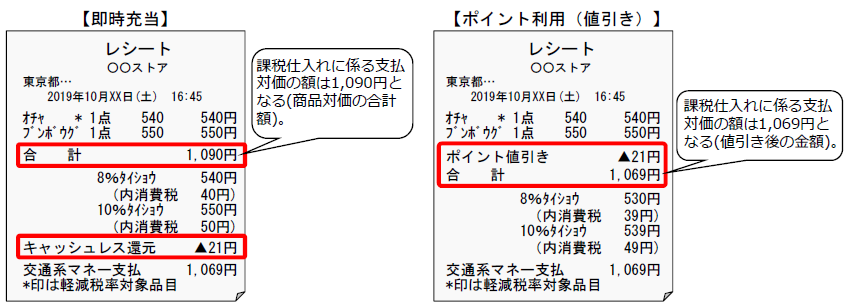

しかし、購入者側からすると、即時充当ポイントが、キャッシュレス・消費者還元によるものなのか、自社ポイントによるものなのかは区別がつきませんので、レシートの表記から判断して良いとしています。

レシートに「キャッシュレス還元」と表記されていれば、「①ポイントを収入として捉えた場合の会計処理(原則的な会計処理)」を行い、レシートに「ポイント値引き」と表記されていれば、「②ポイントを値引きとして捉えた場合の会計処理(例外的な会計処理)」を行います。

【引用】国税庁:即時充当によるキャッシュレス・消費者還元に係る消費税の仕入税額控除の考え方

4.ポイントを利用して高額な固定資産を購入した場合

少額の備品の購入の場合(10万円未満)は一括で経費となるため問題になりませんが、高額な備品を購入した場合は、資産計上することになります。

備品の取得価額が会計処理によって異なることで、減価償却費の金額も異なってきます。

例えば、100万円の応接セットをクレジットカードで購入の際に5万円のポイントを使用した場合と減価償却費(耐用年数5年、定率法、12ヶ月で計算)

①ポイントを「収入」として捉える場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 器具備品 | 1,000,000円 | 未払金 | 950,000円 |

| 雑収入 | 50,000円 | ||

| 減価償却費 | 400,000円 | 器具備品 | 400,000円 |

②ポイントを「値引き」として捉える場合

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 器具備品 | 950,000円 | 未払金 | 950,000円 |

| 減価償却費 | 380,000円 | 器具備品 | 380,000円 |

①の場合は最初に「雑収入」で50,000円の収入を計上し、器具備品の取得価額100万円で減価償却費400,000万円を計上したため、初年度の経費は350,000円となります。

②の場合は、減価償却費380,000円が経費となり、①と②を比べると初年度に計上する経費の金額は3万円異なってきます。

しかし、①は器具備品の耐用年数の期間で②より少し多くの減価償却費を計上することにより調整されます。①と②は、減価償却終了後、最終的には同じ結果になります。

しかし、初年度に少しでも多くの経費を計上したい場合は②の方法を選択することができますが、消費税の課税事業者(原則課税)の場合は、消費税の計算で調整が必要になるケースがあります。

まとめ

今回は、ポイントを使用した場合の会計処理方法をご紹介しました。

会計処理方法には「収入」として処理する方法と、「値引き」として処理をする方法があります。

「値引き」として会計処理を行う方法がシンプルで経理担当者の負担を減らすことができますが、同じ会計処理を継続して行わなければなりません。

クラウド会計シェアNo1

クラウド会計シェアNo1