輸入消費税とは?計算方法や仕入税額控除について

昨今では、海外からの輸入ビジネスが盛んになっていますが、輸入すると税金が生じてきます。

関税や消費税がかかるのは聞いたことがあっても、実際どの程度の税金がかかるのか、どうやって支払うのか、不安な方もいることでしょう。

この記事では、そんな輸入消費税の基礎知識について、税額の計算方法、支払方法、決算申告時の処理方法など一通り解説します。

目次

1.輸入時に課税される税金とは?

商品を輸入で仕入れた場合、関税と輸入消費税がかかります。

また、特定の商品の輸入には酒税・たばこ税などの内国税も生じます。

この記事では輸入消費税の解説を重点的に行いますが、まずは関税や内国税についての基礎知識も併せて簡単に解説しておきます。

(1)関税

関税とは、商品を輸入する際に課せられる税金のことです。

関税が課せられる目的は自国の商品を守ることにあります。

海外から安い商品を輸入してばかりでは、日本の産業が不振に陥ってしまいますよね。

それを防ぐために各国で独自に関税率を定めているのです。

関税は輸入する商品の種類ごとに細かく税率が定められています。

関税の計算方法としては、輸入する商品の価格に対して課せられる従価税や、重さや数に対して課せられる従量税などが一般的です。

(2)輸入消費税

海外から商品を輸入した場合、その貨物は保税地域に荷揚げされます。

その保税地域から引き取られる外国貨物には、原則として消費税がかかります。これが「輸入消費税」です。

通常の消費税の納税義務者は事業者に限られますが、輸入消費税はその輸入品を引き取る者が納税義務者となります。

要するに輸入品を引き取る者が事業者か消費者かを問わず、引き取る人が納税義務者となるのです。

(3)その他の内国税

「内国税」という単語は聞きなれないかと思いますが、国内の人や物などに対して課される税金のことを指すかなり幅広い意味を持つ単語です。

消費税もこの内国税に含まれます。

酒やたばこなど、個別に税金が規定されている品目を輸入した場合、酒税やたばこ税などが別途課されることとなります。

2.輸入消費税の計算方法

輸入消費税は次の計算式により税額を算出します(税率10%を想定)。

- 輸入消費税額=(CIF価格+関税額+その他内国税額)×消費税率7.8%

- 地方消費税額=1で算出した輸入消費税額×22÷78

一度に消費税10%を乗じるのではなく、先に国税である消費税の計算をし、次に地方消費税の計算をするのがポイントです。

CIF価格の「CIF」は、「Cost(価格)」「Insurance(保険料)」「Freight(運賃)」の頭文字です。

この言葉の意味からも分かる通り、CIF価格は商品価格を含む諸費用、海上保険料などの保険料、運賃の合計額であると考えてください。

関税、輸入消費税がどのように計算されるのか、具体例を挙げて見ていきましょう。

計算例

例:CIF価格628,999円、関税率14%の場合

関税額…628,000×14%=87,920円→87,900円(百円未満切捨て)

輸入消費税額…(628,999円+87,900円)×7.8%=55,918円→55,900円(百円未満切捨て)

地方消費税額…55,900円×22÷78=15,766円→15,700円(百円未満切捨て)

上記の例で言うと、輸入者が支払うべき税額は次の通りとなります。

- 関税額…87,900円

- 輸入消費税額…55,900円

- 地方消費税額…15,700円

通常は通関業者等が行うため、あなた自身で輸入消費税額を計算しなければならない機会はあまりないと思いますが、どの程度税金が発生するのか試算したいときもあるでしょう。

その時は上記の計算例を参考にしてください。

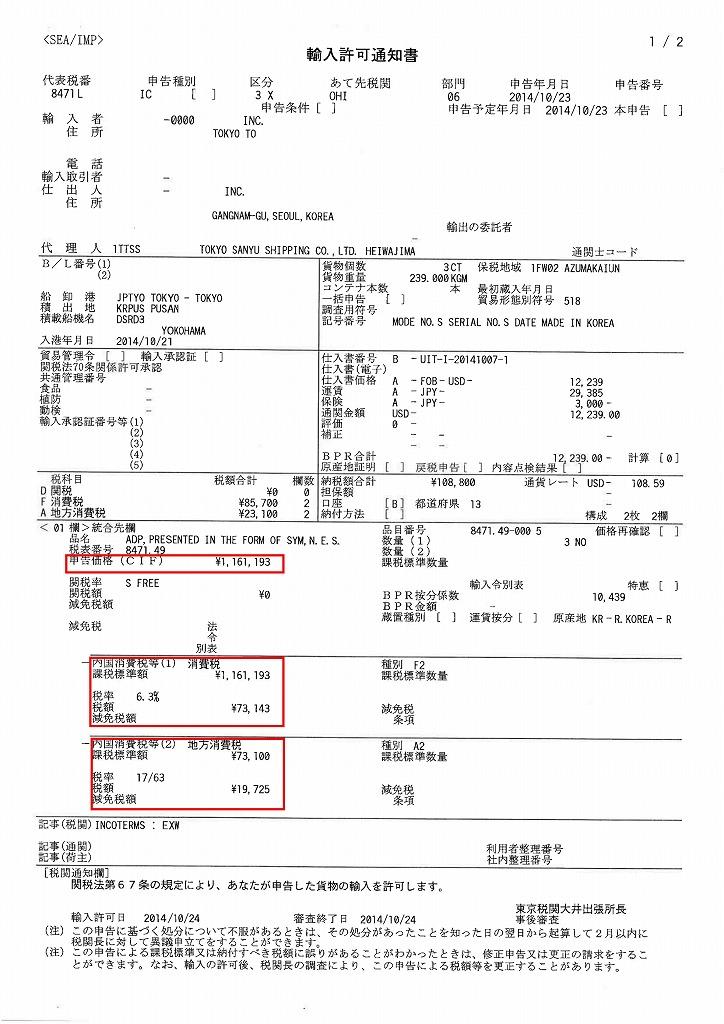

上記の例とは異なりますが、実際に「輸入許可通知書」に記載された例をあげておきます(税率8%の時のものです)。

(サイズが大きいため、クリックで拡大してご覧ください。)

CIFとはどのような取引条件か

輸入取引には様々な取引条件があります。価格設定や責任の所在などを世界共通の条件で行うため、国際商業会議所が「インコタームズ」を制定しました。

このインコタームズは11の条件からなっており、CIFはそのうちの1つです。

CIFは輸出者側が船舶の手配から、運賃・海上保険料の支払いまでを行います。

ただし、危険負担は輸出国の港において、貨物を本船に積むまでとされています。

輸入消費税とは直接的に関係ない知識ですが、貿易業務に携わる方にとっては必須の知識です。

興味がある方はさらに詳しく調べてみてください。

3.免税・非課税となる場合

輸入消費税は、一定の条件の元に免税や非課税の措置が設けられています。

(1)輸入消費税の免税規定

輸入した商品の価格の合計額が1万円以下の場合、関税と輸入消費税が免除されます。

ただし、以下の物品については価格の合計額が1万円以下であっても、この免税の適用はありません。

- 革製のカバン

- ハンドバッグ

- 手袋等

- 編物製衣類

- スキー靴

- 革靴、本底が革製の履物類等

また、消費税以外の酒税やたばこ税などの内国税が課せられる商品を輸入した場合は、その内国税は通常どおり課税されます。

(2)輸入消費税の非課税規定

国内取引の非課税取引との整合性を図るため、輸入取引にも非課税となる物品の規定が設けられています。

具体的には次の物品の輸入が非課税に該当します。

- 有価証券等

- 郵便切手類

- 印紙

- 証紙

- 物品切手等(ビール券、商品券など)

- 身体障害者用物品

- 教科用図書

4.課税されるタイミング

輸入消費税は、その輸入された貨物を引き取る時点で課税されます。

ただし、特例申告を行う場合は、その申告書の提出時に消費税が課税されることとなります。

なお、特例申告の申告書の提出期限は、輸入貨物を引き取った月の翌月末日です。

特例申告をするためにはあらかじめ税関長の承認を受ける必要がありますが、輸入者本人が承認を受けていなくても、認定通関業者に依頼をすれば特例申告を利用することができます。

大手の通関業者に委託していれば、大抵は特例申告の利用が可能です。

特例輸入申告を行った場合、納税申告の前に貨物を引き取ることが可能となります。

手続きが円滑に進むとともに、貨物の引取りから1ヶ月程度の納税猶予ができるため、資金繰りの面でも優れた制度です。

5.輸入消費税の納税地

保税地域から輸入貨物を引き取る場合に生じる輸入消費税の納税地は、その保税地域の所在地となります。

輸入取引においては本店所在地や事務所の所在地など、普段消費税の申告をしている場所は一切関係ありません。

そもそも輸入消費税の納付先は税関で、通常の消費税の納付先は税務署です。

ここを混同しないようにしましょう。

6.輸入消費税の支払い方法

輸入消費税の支払い方法の原則は、保税地域から貨物を引き取るときまでに、輸入(納税)申告書を税関に提出し、輸入消費税を納付します。

しかし、過去に輸入の経験があっても、輸入消費税を支払った記憶がない方は多いのではないでしょうか。

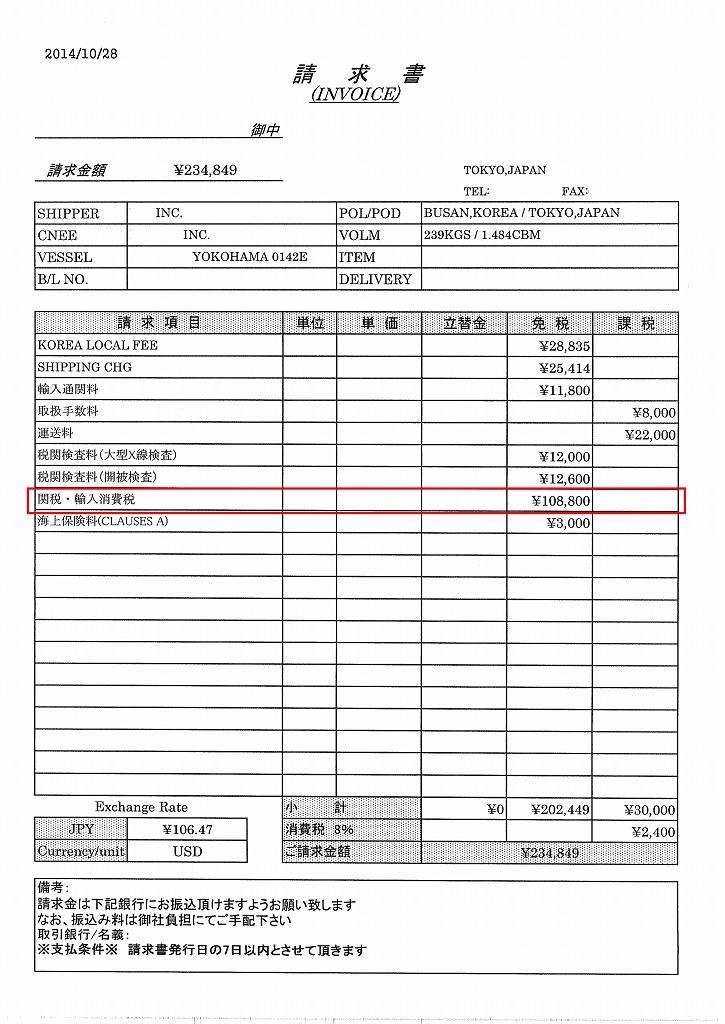

それもそのはず、大抵の場合は運送業者や通関業者が税関に対して輸入消費税を代理で納税しているケースが多いからです。

その運送業者や通関業者から発行された請求書を見れば、輸入消費税や関税の立替分を併せて請求されているはずです。

(サンプルはサイズが大きいため、クリックで拡大してご覧ください。)

上の画像のように、請求内容をよく見れば「関税」「輸入消費税」といった項目があるはずです。

したがって申告書を作成し、税関に直接輸入消費税を納付するケースはあまりないかもしれません。

7.輸入消費税の仕入税額控除

輸入商品の引き取りの際に支払った輸入消費税は、消費税の確定申告時に控除することができます。

控除できる金額は支払った輸入消費税額の全額です。

税関から交付された「輸入許可通知書」等を保存しておく必要があります。

さらに、納付期限の延長を受けて未納となっている輸入消費税額も仕入税額控除の対象となります。

支払った輸入消費税は、経理処理上、消費税区分に注意する必要があります。

- 輸入消費税…課税対応輸入消費税

- 地方消費税…地方消費税貨物割

消費税区分をしっかり行うのは当然ながら、前提として輸入消費税と地方消費税を必ず按分することを忘れないでください。

通関業者からの請求書に輸入消費税と地方消費税が区別して明記されていればそれを参考に、もし区別して記載されていない場合は輸入許可書を確認して区別しましょう。

輸入消費税と地方消費税がしっかり区別されていないと、消費税額が誤って計算されてしまいます。

なお、簡易課税制度を適用している場合、消費税の計算には課税売上高のみを使用します。

輸入消費税を支払っても控除の適用はありませんので留意してください。

個人や免税事業者が輸入消費税を支払った場合の処理

輸入消費税の納税者は課税事業者に限られず、サラリーマンや主婦が輸入を行った場合でも輸入消費税を納税しなければなりません。

したがって消費税の免税事業者であっても、輸入消費税は関係なく課せられることになります。

しかし、免税事業者は消費税の確定申告を行なわないため、支払った輸入消費税を控除することはできません。

支払い損と感じてしまう方もいるかもしれませんが、そもそも通常の国内仕入れで支払った消費税も控除できないので、それと同じと言えば同じですよね。

それに輸入仕入れで支払った消費税は売上時に転嫁するはずですし、そこに損得は生じないはずです。

なお、支払った輸入消費税は経理処理上、仕入高などに計上し、損金計上が可能です。

8.輸入消費税が還付された場合の処理方法

稀なケースですが、輸入消費税の申告を誤ったり、輸入した商品が品違いで返品するケースもあるでしょう。

この場合、税関に申告することで支払った関税や輸入消費税の還付を受けることができます。

還付の請求期限は、原則過去5年とされています。

ここで問題となるのが、前期以前に支払った輸入消費税の還付を受けるケースです。

支払った輸入消費税はその課税期間の消費税額の計算上、控除の適用を受けています。

したがって前期以前に納付した輸入消費税が還付になった場合には、その還付を受けた課税期間の消費税額に加算しなければなりません。

あまり遭遇することはないケースかと思いますが、念のため頭に入れておいてください。

まとめ

この記事では輸入取引にかかる消費税について解説してきました。

日常的に輸入仕入れを行っている事業者の方も、関税や輸入消費税の計算は通関業者に一任しているケースが多いため、案外知識が不足している分野です。

ここで紹介した知識は輸入を行う事業者であれば知っておいて欲しい内容なので、しっかり理解しておくことをおすすめします。

また、基本中の基本ですが支払った輸入消費税は消費税額の計算上、支払った全額が控除されます。

税額に大きな影響を及ぼしますので、控除し忘れのないよう、経理処理は正確に行いましょう。