消費税の課税区分と不課税・非課税・免税の違い【図解】

消費税処理の基本である4つの税区分(課税・非課税・不課税・免税)と、それぞれの違いについて、図を使ってわかりやすく解…[続きを読む]

消費税がかかる費用とかからない費用……経理処理で一番悩むのが、消費税についてではないでしょうか。

消費税の課税判定は複雑に思えますが、ポイントを抑えれば、そこまで難しくはありません。

順を追って分かりやすく解説します。

目次

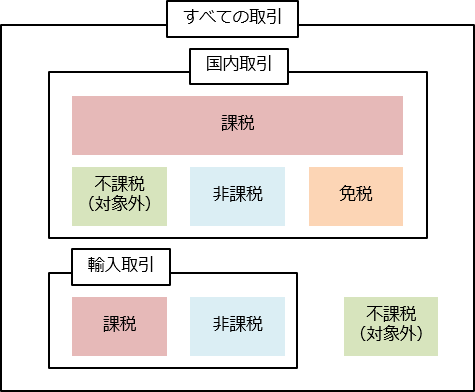

法人や個人事業主は日々、様々な取引を行っていますが、その全てについて消費税の区分判定をしなければなりません。

すべての取引を簡単に図にまとめると、下の画像のようなイメージとなります。

すべての取引を上記いずれかの消費税区分に分類することになります。

判定手順を確認する前に、まずはこれらの消費税区分の概要を簡単に理解しておきましょう。

最初に判断すべき点は、その取引が国内で行われたものなのか、国外で行われたものなのかという点です。

一見簡単に区分できそうに思えますが、実は国内取引の判定のルールは非常に複雑です。

詳しい内容は次章で解説しますが、原則的には「商品を販売した際にその商品が所在していた場所」や「サービスを提供した場所」が国内であるかどうかが判断基準となります。

輸入取引は消費税額の計算のうえで、少し特殊な取引です。

その他の取引と違い、外国から課税貨物を輸入した場合、すべての人が消費税を税関に支払わなければなりません。

例えば学生やサラリーマンが輸入した場合においてもそれは例外ではありません。

課税事業者においては、税関に支払った消費税額がそのまま仕入税額控除の対象となります。

輸入消費税には地方消費税の額も含まれているため、消費税額の計算上、その2つを区分しなければならない点には注意が必要です。

なお、旅行先から土産を手荷物で持ち帰った際は「携帯免税品」として消費税が免除されます。

さらに、外国貨物のうち非課税とされている以下の7項目については、消費税は発生しません。

課税取引とは、読んで字のごとく消費税が課税される取引のことをいいます。

原則的には、消費税はすべての取引に対して課税されるものです。

したがって国内で行われる取引の大半が課税取引に該当すると言っていいでしょう。

一方、取引の性格や社会政策的配慮により消費税を課税しない取引として「非課税取引」が規定されています。

非課税取引に該当する取引は法律に列挙されているため、他の区分とは明確に線引きされています。

非課税取引に該当する取引の一例は、土地の譲渡・貸付や有価証券の譲渡、預金等の利子、社会保険医療などが挙げられます。

非課税取引と同様、消費税が課税されない取引に「不課税取引」があります。

不課税取引は該当する取引が法律に規定されてはおらず、「国内において事業者が事業として対価を得て行う資産の譲渡等」以外の取引が不課税取引に該当することになります。

不課税取引に該当する取引の一例は、補助金収入、損害賠償金、寄付金等が挙げられます。

なお、輸出取引等の免税取引は消費税が課税されていない点で非課税、不課税と同じに思えますが、これらは明確な違いがあります。

免税取引は広い意味で課税取引に該当し、「0%課税取引」とも言われます。免税、非課税、不課税を混同しないように注意しましょう。

ここからは消費税区分の判定手順の流れを見ていきましょう。

まずは下の判定フローチャートをご覧ください。

| ①国内の取引か? | ――――――――――→ No |

対象外 (不課税) |

||

| ↓ Yes | ||||

| ②事業者の区分 法人 or 個人 |

→ 個人 |

事業として 行うものか? |

→ No |

|

| ↓ 法人 | ↙ | Yes | ||

| ③対価を得て行う取引か? | → No |

みなし譲渡に 該当するか? |

→ No |

|

| ↓ Yes | ↙ | Yes | ||

| ④資産の譲渡・貸付、 役務の提供か? |

――――――――――→ No |

|||

| ↓ Yes | ||||

| ⑤非課税取引か? | ――――――――――→ Yes |

非課税 | ||

| ↓ No | ||||

| ⑥免税取引か? | ――――――――――→ Yes |

免税 | ||

| ↓ No | ||||

| 課税 | ||||

基本期にはこのフローチャートの順番に判定していくことになります。

この図だけでは理解しにくい部分もあるかと思いますので、上から順により詳しく解説していきます。

その取引が国内で行われたものか、国外で行われたものかの判定は、原則的には次の場所が国内にあるかどうかで行います。

ただし、世の中には様々な取引があります。

例えば権利関係の貸付けや国内と国外にわたって行われる取引など、特殊な取引については別個に判定基準が定められています。

具体的には下の表の判定場所が国内にあれば、その取引は国内取引となります。

| 取引内容 | 判定場所 |

|---|---|

| 船舶、航空機 | 登録機関の所在地 |

| 鉱業権、租鉱権、採石権等 | 鉱区、粗鉱区、採石場の所在地 |

| 特許権、意匠権、商標権等 | 登録機関の所在地 |

| 著作権等 | 譲渡、貸付を行う者の住所地 |

| 有価証券等 | 有価証券の所在地 |

| 登録国債 | 登録機関の所在地 |

| 出資者持分 | 持分に係る法人の本店等 |

| 金銭債権 | 債権者の事務所等の所在地 |

| ゴルフ場利用株式 | ゴルフ場の所在地 |

※資産の譲渡を行った時の資産の所在場所が明らかでない場合、資産の譲渡を行った者の事務所等の所在地で判定。

| 取引内容 | 判定場所 |

|---|---|

| 国際運輸、国際旅客 | 出発地又は到着地、配達地のいずれか |

| 国際通信 | 発信地又は受信地のいずれか |

| 国際郵便、信書便 | 差出地又は配達地のいずれか |

| 保険 | 保険会社の保険契約に係る事務所の所在地 |

| 生産設備の建設等に係る調査等 | 必要な資材の大部分が調達される場所 |

※役務提供地が明らかでない場合、その役務の提供に係る事務所等の所在地

これら例外規定をすべて覚えるのは大変でしょうから、判定に迷った際にこの表を参照するようにしてください。

なお、電気利用通信役務の提供の国内判定についてはかなり特殊な判定方法が用いられるのですが、まずは通常の取引の国内判定基準をしっかり身に付けておきましょう。

事業者が事業として行った取引以外の取引は、不課税取引となります。

では、「事業者が事業として」とはどのような意味でしょうか?

まず、事業者とは法人と個人事業者のことを指します。法人は事業を行う目的で設立されたものであるため、法人の取引はすべて「事業者が事業として」に該当します。

一方、個人事業主のすべての取引を見ると、事業として行った取引と私的な取引が混在しているはずです。

例えば友達との飲み会に参加したり、晩御飯のおかずを買うのは「事業として」には該当しません。

個人の活動において「事業として」に該当するためには、その取引を反復継続して行っていることが条件となります。

例えば個人事業主ではない私たち一般の個人にも給与以外の収入が発生することがありますよね。

メルカリで私物の洋服を売ったり、古本屋に本を売った経験がある方も多いはずです。

こういった個人の売買は、単発で行うものであれば「事業として」には該当しないため、不課税取引となり消費税は課税されません。

ただし、私物の販売を「反復継続して行っている」と客観的に判断されれば、「事業として」に該当してしまう可能性もあります。

では、サラリーマンが受け取る給与はどのように判定されるのでしょうか。

給与は「反復継続して」受け取っているものですし、課税になりそうにも思えますが、消費税の区分は不課税取引となります。

理由としては、サラリーマンは法人と結んだ雇用契約に基づいて給与を受け取っており、独立開業した事業者が対価として受け取るものとは異なるためです。

逆に言えばサラリーマンと似たような仕事内容でも、法人と外注の請負契約を交わし、外注費として処理をすればその取引は課税取引に該当することもあります。この線引きは難しい部分があるため、気になる方は個別の取引について税理士に相談することをおすすめします。

「対価を得て行われる」の定義は、資産の譲渡や貸付け、役務の提供の対価を受け取ることを言います。

より具体的に言えば、商品を販売して代金を受け取る行為や、著作権を貸し付けて使用料を受け取ったり、税理士顧問を請け負って代金を受け取るような取引がこれに当たります。

一方「対価を得て」に該当しない取引は、対価のやり取りが無い商品の贈与やサンプル品の提供や、一般的に対価として受け取るものではない寄附金、補助金などが挙げられます。

ただし、対価を得ていない取引でも、「みなし譲渡」として対価を得て行われたものとみなされる取引があります。

この2つのケースに該当する場合、実際には対価を得ていなくても、対価を得て行われたものとして消費税の課税の対象となります。

また、みなし譲渡とは少し違いますが、「低額譲渡」にも注意が必要です。

法人がその役員に対して商品や資産を譲渡した場合において、その譲渡金額が時価や販売価格より著しく低い場合には低額譲渡に該当します。

低額譲渡に該当する取引は、実際の譲渡価格ではなく、時価や仕入値で譲渡が行われたものとみなされます。

「資産の譲渡・貸付、役務の提供」に該当する取引とは、事業として有償で行われる資産の譲渡、貸付け、役務の提供をいいます。

要するに②事業者が事業として③対価を得て行う取引であることが前提となります。

簡単にそれぞれの定義を簡単に確認しておきましょう。

売買契約により、資産の同一性を保持しつつ、他人に譲渡することをいいます。

具体的には、商品や製品の販売はもちろんのこと、事業用資産や設備を売却することも資産の譲渡に該当します。

有形の資産以外でも、著作権や営業権などの無体財産権の譲渡も資産の譲渡に含まれる点に注意してください。

資産の譲渡の範囲は意外と広く、現物出資や代物弁済、負担付贈与なども資産の譲渡に当たります。

資産や権利など他の者に資産を使用させる行為をいいます。

具体的にはレンタル商品や特許権、商標権等を他の者に貸し付ける行為がこれに該当します。

工事や運送、広告宣伝、仲介業、宿泊、飲食、情報の提供など、サービスを提供することをいいます。

医師、弁護士、税理士等による専門知識等に基づく役務の提供も含まれます。

これらに該当する取引は「課税の対象」となり、次のステップで「課税」「非課税」「免税」等に区分することになります。

なお、株式の配当や受取保険金などは金銭を受け取る行為ではありますが、資産の譲渡には該当しません。

これらは資産の譲渡や貸付け、役務の提供の対価として金銭を受け取っているものではありませんよね。

このように判断が難しい取引は慎重に判断することが求められます。

ここまでのステップで、「国内において事業者が事業として対価を得て行う取引」まで分類してきました。

しかし、これに該当する取引であっても税の性格や社会政策的配慮から、非課税取引とされる取引が定められています。

具体的には次の取引が非課税取引に該当します。

| 税の性格から 非課税とされているもの |

社会政策的配慮から 非課税とされているもの |

|---|---|

| 土地の譲渡、貸付け | 社会保険医療の給付等 |

| 有価証券等の譲渡 | 介護保険サービスの提供 |

| 支払手段の譲渡 | 社会福祉事業等によるサービスの提供 |

| 預金の利子、保険料を 対価とする役務の提供等 |

医師等による助産 |

| 日本郵便等による郵便切手類の譲渡 | 火葬料や埋葬料を対価とする役務の提供 |

| 印紙の譲渡 | 一定の身体障害者用物品の譲渡や貸付け |

| 地方公共団体などが行う証紙の譲渡 | 学校教育 |

| 商品券などの物品切手等の譲渡 | 教科用図書の譲渡 |

| 国等が行う一定の事務に係る役務の提供 | 住宅の貸付け |

| 外国為替業務に係る役務の提供 |

非課税取引については別記事で詳しく解説していますので、ぜひ参考にしてください。

非課税取引まで区分すると、残るは「免税取引」の区分だけです。

商品の輸出や国際輸送、外国企業に対するサービスの提供などが免税取引に該当します。

先ほども触れましたが、免税取引は広い意味で課税取引に該当します。

言い換えれば、課税取引は「10%課税取引」「8%課税取引」と「0%課税取引(免税取引)」の3つに分類されるとも言えるでしょう。

非課税と免税は消費税が課されないという点では同じですが、仕入税額控除の観点で見ると大きな違いがあるのです。

免税取引についても別記事で詳しく解説していますので、そちらを参考にしてください。

免税取引までを区分すると、残った取引が純粋な課税取引となります。

このように文字にすると非常に複雑に感じてしまうかもしれませんが、実際は特殊な取引以外はそう難しいものではありません。

消費税区分の判定には慣れが必要な部分もあります。

慣れるまではこの記事を参照しながら分類作業を進めていきましょう。