10%増税後も賃貸事務所の家賃が8%になる経過措置とは

テナントビルや事務所などの商業施設を貸している不動産会社の経理担当者や大家さんは、2019年10月1日の消費増税にともなう「経過措置」に注意してください。

経過措置とは、激変緩和策として導入される特別ルールです。経過措置の対象になると、期間限定で、新税率の10%ではなく、旧税率の8%が適用されます。

注意しなければならないのは、「資産の貸付けに関する経過措置」です。詳しく解説します。

この経過措置を知っておかないと、自社や自分が損をしたり、顧客に損失を与えたりすることになりかねなません。

ちなみに住宅の貸付けは非課税なので、この経過措置には関係してきません。

目次

1.「資産の貸付けに関する経過措置」とは

1-1.日付に注意

国税庁は、資産の貸付けに関する経過措置について次のように説明しています。

【出典】国税庁:平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【具体的事例編】

税金の専門用語が並んでいるので理解しづらいと思いますので、これを平易な言葉を使って「翻訳」するとこうなります。

- 2019年3月31日までに事務所などの不動産の賃貸契約を結んでいて、なおかつ実際にその事務所などを利用している場合は、「一定の要件に該当するとき」2019年10月1日以降であっても家賃の税率は8%のままになる。

経理担当者や大家さんは「日付」に注意するようにしてください。

ここでポイントになるのが「一定の要件に該当するとき」です。とても重要な部分ですので、「2.自動継続条項の取り扱いに注意を」で詳しく解説します。

その前に「対価の額が定められていること」について紹介します。

1-2.「対価の額が定められていること」について

資産の貸付けに関する経過措置の適用を受けることができるのは、賃貸借契約において「対価の額が定められている」場合です。つまり賃貸借契約において家賃の額(対価の額)を定めていない場合は、経過措置の対象外となります。

例えば次のケースは「対価の額が定められていること」に該当するので、経過措置を受けることができます。

- テナントビルの賃貸借契約を、2013年10月1日(平成26年指定日)から2019年3月31日(平成31年指定日の前日)までの間に締結していて、貸付期間を2年としている。

- その期間中の賃貸料(家賃)を、最初の1年間は月20万円、残りの1年間は月15万円としている。

この契約では「対価が変動」していますが、「対価の額を定めている」ので経過措置が受けられ、2019年10月1日以降も消費税率は8%が適用されます。

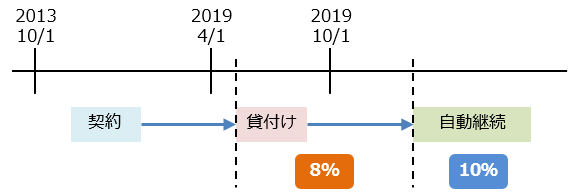

2.自動継続条項の取り扱いに注意を

2019年10月1日以降もテナントビルなどの家賃の消費税率が8%を維持できる期間には限りがあります。8%が適用されるのは「当初の賃貸借契約に基づく貸付け」の期間だけです。

例えば、「当初の賃貸借契約」の期間が2017年11月1日から2019年10月30日までの2年間だった場合、本来は2019年10月1日~10月30日分の家賃の消費税は10%になりますが、この場合「貸付けに関する経過措置」に該当するので、全期間8%のままです。

仮にこの賃貸借契約で、契約当事者から解約の申し出がない限り2019年11月1日以降も同じ条件で「自動的に」契約を継続する、という取り決めがあったとします。

この場合、自動継続期間の2019年11月1日以降は「当初の賃貸借契約」の期間ではないので、税率10%が適用されます。

3.税率改正があったときの賃料変更条項について

賃貸借契約において、事業者が事情の変更その他の理由により対価の額(家賃)の変更を求めることができる内容が示されている場合、資産の貸付けに関する経過措置の適用を受けることはできません。

では、賃貸借契約に「消費税率の改正があったときは改正後の税率による」と定めている場合はどうなるのでしょうか?

この場合、「対価の額(家賃)の変更を求めることができる内容」といえそうですが、そうではありません。

「消費税率の改正があったときは改正後の税率による」と定めているだけであれば、資産の貸付けに関する経過措置の適用(2019年10月1日以降も8%)を受けることができます。

なぜなら「消費税率の改正があったときは改正後の税率による、との定め」が「事業者が事情の変更その他の理由により対価の額(家賃)の変更を求めることができる内容」ではないからです。

4.当月分の家賃を前月に支払う場合と翌月に支払う場合の注意

ここからは、経過措置の対象にならず、原則の場合の話です。

テナントビルなどの家賃の支払いで、「当月分(1日~末日)の家賃(賃貸料)を前月X日に支払う」と決めている場合と、「当月分(1日~末日)の家賃を翌月X日に支払う」と決めている場合には、2019年10月を当月とする支払いと、2019年9月を当月分とする支払いに注意してください。

4-1.「当月分(1日~末日)の家賃を前月X日に支払う」と決めている場合

「当月分(1日~末日)の家賃を前月X日に支払う」と決めている場合、2019年10月を当月とする支払いは、9月X日になります。この場合の家賃にかかる税率は10%です。2019年10月1日より前に支払いが行われますが、10%ですので注意してください。

4-2.「当月分(1日~末日)の家賃を翌月X日に支払う」と決めている場合

「当月分(1日~末日)の家賃を翌月X日に支払う」と決めている場合、2019年9月を当月とする支払いは、10月X日になります。この場合の家賃にかかる税率は8%です。2019年10月1日以降に支払いが行われますが、8%です。

まとめ

テナントビルなどの商業施設を貸している不動産会社の経理担当者や大家さんは、2019年10月1日をまたぐ賃貸借契約や、この付近の家賃の支払いについて十分注意してください。

注意点を箇条書きにしました。

- 当初の賃貸借契約に基づく貸付けの期間の終了日が2019年10月1日を超えたら、超えた分も8%になることがある

- 自動継続条項による期間が2019年10月1日以降に始まったら、その時点から10%になる

- 家賃の前月払いも翌月払いも、基準となるのは「いつ分の家賃なのか」である。2019年9月分は8%、2019年10月分は10%となる。支払い日では税率は決まらない。