軽減税率対応の請求書・納品書・領収書の書き方

消費税の軽減税率制度のスタートにともない、請求書と納品書と領収書の書き方が変わりました。従来の「請求書等保存方式」が「区分記載請求書等保存方式」になり、インボイス制度が始まると最終的に「適格請求書等保存方式」になります。

正しく記載しないと、仕入税額控除が受けられなくなるので注意が必要です。

1.軽減税率対応の請求書の書き方

まずは請求書(請求伝票)の書き方が、どのように、いつから変わっていくのかみていきましょう。ここさえ押さえておけば、納品書と領収書の書き方はその応用編なので、スムーズに理解できるでしょう。

(1)2019年9月30日までは請求書等保存方式

軽減税率制度は2019年10月1日から始まりますが、その前日の9月30日までは請求書等保存方式によって請求書を作成することができました。

請求書等保存方式の請求書には、1)発行者の氏名または会社名、2)取引年月日、3)取引の内容、4)対価の額(税込み)、5)受領者の氏名または会社名、を記載すれば問題ありませんでした。

10月1日からの請求書には、1)~5)に加えて、より多くの情報を盛り込む必要があります。

(2)2019年10月1日以降は区分記載請求書等保存方式で作成する

2019年10月1日~2023年9月30日までは、請求書(請求伝票)は区分記載請求書等保存方式で作成する必要があります。

上記の1)~5)に加えて、6)どの品目が軽減税率の対象品目であるかがわかる内容、7)軽減税率8%の対象となる品目の税込対価と10%の税率の対象となる品目の税込対価、を追記しなければなりません。

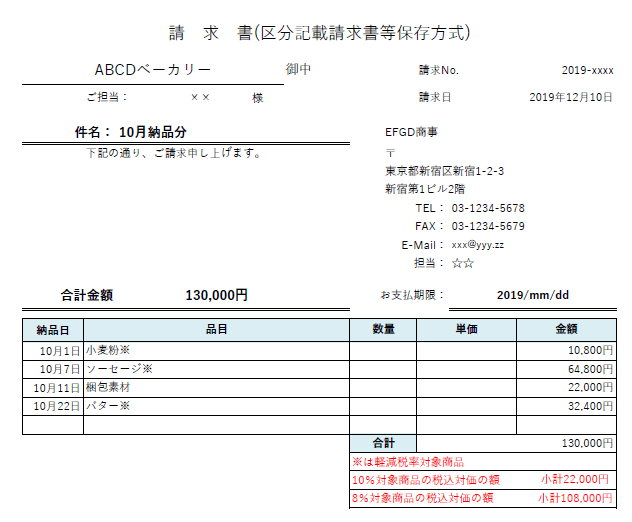

例えば、EFGD商事がABCDベーカリーに請求する場合、次のような請求書になります。

<区分記載請求書等保存方式による請求書の例>

(3)2023年10月1日以降は適格請求書等保存方式で作成する

2023年10月1日からは適格請求書等保存方式が導入されます。これはインボイス制度とも呼ばれます。

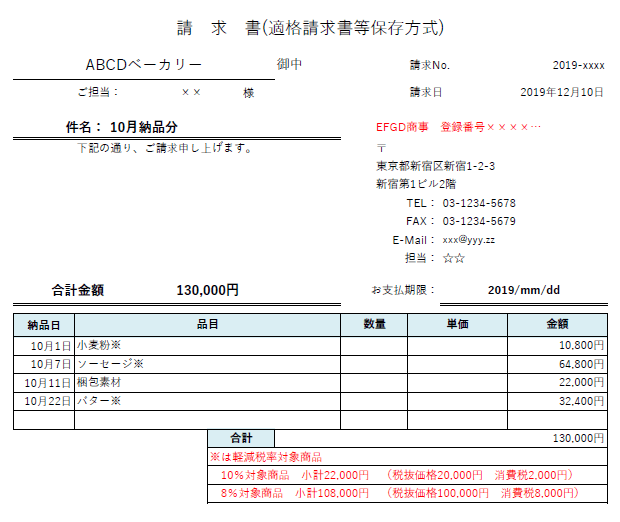

適格請求書等保存方式の請求書には、先ほど紹介した1)~7)に8)登録番号、9)適用税率と消費税額、を追加しなければなりません。

登録番号について説明します。

適格請求書等保存方式で作成する請求書は「適格請求書」といいます。適格請求書を発行できるのは、税務署長に申請して登録した課税事業者に限られます。登録番号は、登録したときに課税事業者に付与されます。

適格請求書と、先ほど紹介した区分記載請求書等保存方式による請求書の違いは、後半の3行だけです。

<適格請求書の例>

2.軽減税率対応の納品書(納品伝票)の書き方

続いて、納品書の書き方について紹介します。基本は請求書と同じです。

(1)2019年9月30日までの納品書

2019年9月30日までの納品書(納品伝票)には、1)納品者の発行者の氏名または会社名、2)納品日、3)品目など納品の内容、4)対価の額(税込み)、5)納品先の氏名または会社名、が記載されていれば問題ありませんでした。

10月1日以降は1)~5)に加えて、より多くの情報を納品書に盛り込む必要があります。

(2)2019年10月1日以降は区分記載請求書等保存方式で作成する

2019年10月1日以降の納品書(納品伝票)は、区分記載請求書等保存方式で作成しなければなりません。

区分記載請求書等保存方式で作成する納品書は、上記の1)~5)に加えて、6)どの品目が軽減税率の対象品目であるかがわかる内容、7)軽減税率8%の対象となる品目の税込対価と10%の税率の対象となる品目の税込対価、を記載する必要があります。

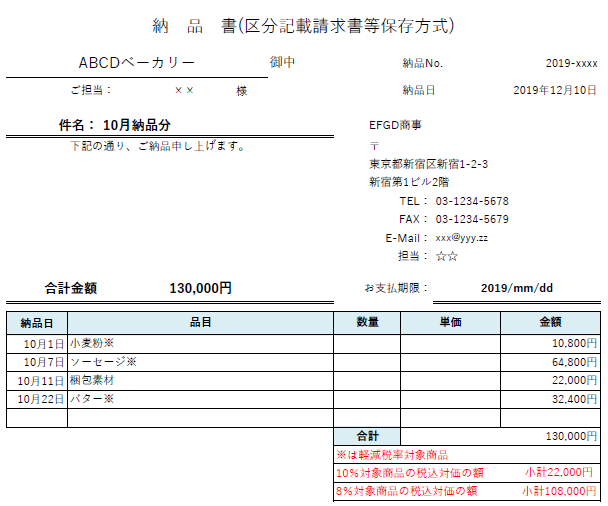

例えば、EFGD商事がABCDベーカリーに納品する場合、次のような納品書になります。

<区分記載請求書等保存方式による納品書の例>

(3)2023年10月1日以降は適格請求書等保存方式で作成する

さらに2023年10月1日からは、適格請求書等保存方式で作成する納品書にする必要があります。

上記の1)~7)に加えて、8)登録番号、9)適用税率と消費税額を記載する必要があります。

記載内容の違いは請求書と同じです。

3.軽減税率対応の領収書(受領書)の書き方

領収書も、基本は請求書と同じです。

(1)2019年9月30日までの領収書

2019年9月30日までの領収書(受領書)には、1)発行者の氏名または会社名、2)取引年月日、3)取引の内容、4)対価の額(税込み)、5)先方の氏名または会社名、を記載すれば問題ありませんでした。

10月1日以降は1)~5)に加えて、より多くの情報を領収書に盛り込む必要があります。

(2)2019年10月1日以降は区分記載請求書等保存方式で作成する

2019年10月1日以降の領収書(受領書)は、区分記載領収書等保存方式で作成する必要があります。

上記の1)~5)に加えて、6)どの品目が軽減税率の対象品目であるかがわかる内容、7)軽減税率の対象となる品目の税込対価と10%の税率の対象となる品目の税込対価、を記載する必要があります。

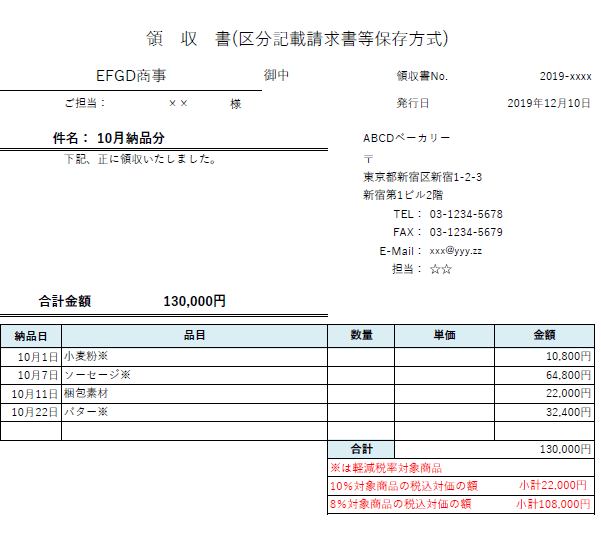

例えば、ABCDベーカリーがEFGD商事に領収書を発行する場合、次のような領収書になります。

<区分記載請求書等保存方式による領収書の例>

(3)2023年10月1日以降は適格請求書等保存方式で作成する

さらに2023年10月1日からは、適格請求書等保存方式で作成する領収書にする必要があります。

上記の1)~7)に加えて、8)登録番号と9)適用税率と消費税額を記載する必要があります。

記載内容の違いは請求書と同じです。

4.それ以外の社内伝票の書き方

上記以外の伝票、例えば、売上伝票、仕入伝票、入金伝票、出金伝票、経費精算伝票、振替伝票などは自社用であるため、軽減税率導入に関係なく、どのようなフォーマットでも構いません。

まとめ

軽減税率制度適用にあたって請求書と納品書と領収書の書き方が変わります。

2019年10月1日からは、次の2項目を追加しなければなりません。

- どの品目が軽減税率の対象品目であるかがわかる内容

- 軽減税率8%の対象となる品目の税込対価と10%の税率の対象となる品目の税込対価

さらに2023年10月1日からは、次の2点を追加する必要があります。

- 登録番号

- 適用税率と消費税額

このとおりに請求書などを書かないと、仕入税額控除が受けられなくなります。