年末調整で副業のバイトはばれるのか?

この記事では、年末調整を受けることで副業のアルバイトが会社にばれてしまうのか、また、年末調整以外ではどのような理由で…[続きを読む]

年末調整書類では、実際に書こうとしてみると判断に迷うところがたくさんあります。この記事では、12月分の給与について収入に含めるかどうかを確認していきましょう。

年末調整では、

を申告します。

このうち①「給与収入」は、1/1から12/31までに支払われる給与や賞与、そして通勤手当を引いた各種手当の合計金額を書きます。

それでは、12月分の給料が1月支払いの場合、給与収入に含める必要があるのでしょうか。

年末調整で今年の収入として申告するのは、「今年のうちに支払われる給与」です。

このため、今年の分の給与であっても支払いが翌年1月であれば今年の給与収入には含めません。

少しややこしくなりますが、本当は2025年12月のうちに給与を支払う予定だったが実際の振込みが2026年1月になってしまった、というような場合は、2025年の給与収入として申告する必要があります。

支払予定が年内なのか翌年なのかで、12月の給与が今年の収入になるか来年の収入になるかが決まるという事ですね。

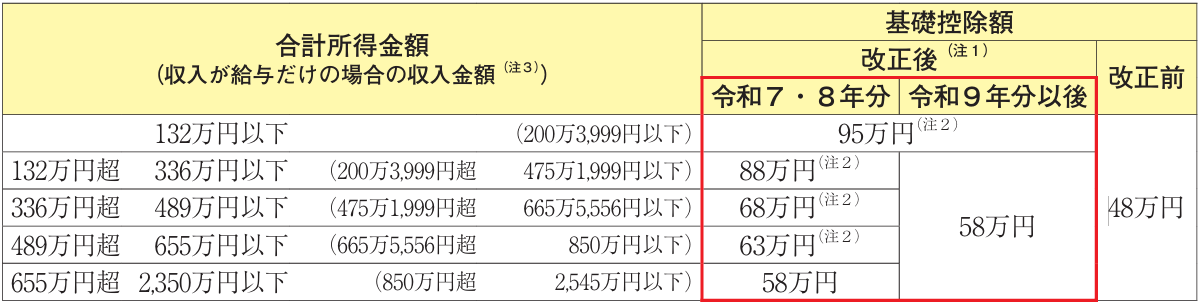

2025年の年末調整には従来からの変更点が多々あります。

このうち最も大きなものは、基礎控除の申告です。

2024年まで、基礎控除の金額は一律で48万円でした(合計所得金額が2,350万円を超える場合を除く)。

逆に言えば、給与所得と副業の所得を合わせて2,350万円をこえないかぎり、年末調整においては給与以外の所得の金額に多少の誤りがあっても問題は生じなかったのです。

しかし2025年は以下のように、年間の合計所得に応じて段階的に基礎控除額が設定されています。

結果として、今年の年末調整では、給与所得はもちろん、副業所得についても正確な金額を記入しないと、基礎控除額が正しく判定できないということになります。

さて、前章では、給与が翌月払いの場合、12月の給与は今年の給与収入に含めないというお話をしましたが、副業収入の場合はどうでしょうか。

12月に発生した報酬が、実際には翌年1月以降に支払われるという場合、給与同様に今年の収入として申告しなくてよいのでしょうか。

大変ややこしいことに、この場合、給与以外の所得については、今年の所得として申告する必要があります。

「支払いが来年だから12月分の報酬でも今年の収入としてカウントしない」というのは、給与特有の特殊ルールということですね。

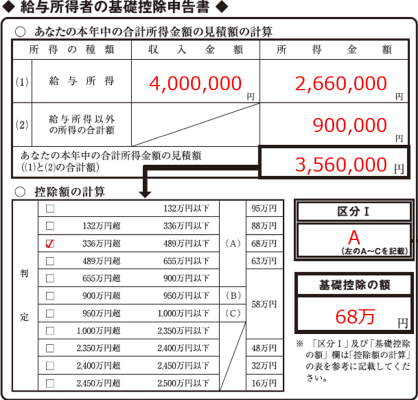

以下は、2025年の年末調整における、給与所得およびその他所得の記入欄(基礎控除申告書)です。

詳しい書き方は別途詳細に解説しておりますが、図の下部を見るとわかるように、給与とそれ以外の所得の合計額によって基礎控除額が細かく分かれているのがわかりますね。

この他にも、年末調整書類では意外とよくわからない、意外と勘違いしているというポイントがたくさんあるものです。

記入に誤りがあると還付金の金額が変わってしまうこともありますので注意が必要です。

ZEIMOでは、年末調整書類の書き方を図説で解りやすく解説していますので、よかったらぜひ年末調整書類を記入する際は参考にしてみてくださいね。