インボイス制度で事業者にどんな影響が出るのか?

2019年10月から消費税10%への増税とともに軽減税率が導入されました。それに伴って2023年10月から「インボイ…[続きを読む]

2019年10月1日から始まった軽減税率の対象は、飲食料品と新聞であることはご存知かと思います。

食品や新聞を商品として扱っていなければ、軽減税率は関係なさそうに見えますが、実は、ほぼすべての業種の企業に大きな影響を及ぼします。

また、BtoC(企業対消費者)だけではなくBtoB(企業間取引)にも軽減税率は影響します。

なぜ、ほぼすべての業種が対象になるのか? また、特に重要となる業種をメインにそれぞれ対応すべき点を解説します。

目次

意外と盲点になりがちですが、軽減税率の影響は売上だけでなく、経費の面にも及びます。

その点で企業の経理事務に大きな影響を与えるでしょう。

軽減税率の対象品目である飲食料品・新聞を商品として扱う業界は、ダイレクトに売上に影響します。

スーパーなどの小売店は仕入れも軽減税率対象の食品がメインでしょうから、売上・仕入両面で軽減税率の影響を受けるでしょう。

スーパなど食品を販売する企業だけでなく、たいていの企業に飲食品類や新聞を購入する機会があるでしょう。

仕入以外にも福利厚生や来客用の茶菓子、会議用の飲み物など、様々な場面で軽減税率対象商品を購入するはずです。

「軽減税率はほぼすべての業種に影響を及ぼす」というのはそういう意味です。

飲食料品などの軽減税率対象商品を購入した場合、帳簿に「軽減税率の対象である旨」を記載しなければなりません。(下の表を参考)

この変更は経理事務において負担となることが予想されます。

社内の独自システムを運用している企業の場合、システムの改修が必要になる可能性もあるでしょう。

| 日付 | 摘要 | 借方 | 貸方 |

|---|---|---|---|

| 10月1日 | ○○文具 創立記念ノート | 11,000 | |

| 10月2日 | ××商店 送別会用ワイン | 22,000 | |

| 10月3日 | スーパー△△ ※お茶 | 3,240 | |

| ︙ | |||

| (※軽減税率対象品目) | |||

なお、「軽減税率の対象である旨」の記載は「8%」と消費税区分を表示する方法でもOKです。

気になる方は税務署や顧問税理士に問い合わせてみることをおすすめします。

軽減税率が導入されることに伴い、2019年10月1日からは区分記載請求書等保存方式が、2023年10月1日からは適格請求書等保存方式(インボイス制度)がそれぞれ実施されます。

現行の請求書では軽減税率対象商品の金額が分かりづらいなどの弊害が予想されるところでした。

区分記載請求書等保存方式では、現行の請求書方式の記載内容に加え以下の内容を記載する必要があります。

区分記載請求書等保存方式に引き続き、インボイス制度が導入されます。

インボイスは「適格請求書発行事業者」に登録しなければ発行することができません。

なお、発行事業者には原則課税事業者しか登録できないため、免税事業者は課税事業者となったうえで発行事業者に登録する必要があります。

インボイスの記載内容は区分記載請求書に加え、次の内容を記載する必要があります。

これらの請求書を発行することとなる事業者はもちろん、受け取り側も記載内容はしっかりと把握しておきましょう。

軽減税率対象品目を販売する事業者は最も軽減税率の影響を受けると言えます。

そこでここからは、売上に影響する業種について簡単に解説します。

スーパー・コンビニなどの小売店や食品をメインに扱う卸売業者は、売上のほとんどが軽減税率対象品目となることが想定されます。

こういった業種は軽減税率と標準税率に区分した請求書・領収書の発行が必要となります。

現在使用しているレジシステムや受発注システムでは対応できなくなる可能性が高いため、システム改修が必要となることを頭に入れておきましょう。

加えて、小売店では医薬品や酒類・おまけ付きの菓子類など、飲食品類との境界線が微妙な商品も混在することになります。

販売されている商品の税率を明確にするために陳列方法や価格表示方法を工夫する必要があるでしょう。

それに伴う従業員の教育や顧客とのトラブル対応など、軽減税率導入間もないうちは様々な面で負担が増す恐れがあります。

なお、新聞が軽減税率対象となるのは定期購読の場合のみです。

コンビニ等で販売されているものは対象とならない点には注意が必要です。

外食は軽減税率の対象ではありません。

したがって飲食店を経営する場合、売上のメインは標準税率10%が適用されます。

しかし、テイクアウト販売を行っている店は注意が必要です。

テイクアウトは軽減税率の対象となるので、店内飲食とテイクアウトの価格や税率の違いを明確にする必要があります。

また外食店ではありませんが、スーパーやコンビニなどイートインスペースを併設している場合も同様の対応が必要となります。

コンビニで購入した飲食品を持ち帰れば8%、イートインスペースで飲食する目的であれば10%が適用されます。

これらの事業を行う方は、顧客への案内方法や従業員の教育まで、徹底して行う必要があるでしょう。

価格設定を工夫したり、場合によっては店内飲食と持ち帰りの窓口を分けるなどの対応が必要になるかもしれません。

なお、税務署はイートインスペース等を設備状況ではなく実態で判断します。

何気なく店の外に置いていたベンチで飲食する人が多い場合、それは持ち帰りではなくイートインだと判断されてしまう可能性もあるのです。

この辺りは判断が難しい部分ですので、事前に税務署に問合わせておいた方が確実でしょう。

製造業のうち、食品製造業は軽減税率との関係性が深いと想定されます。

ソーセージなどの肉やヨーグルト、チーズなどの乳製品など、加工食品を製造する業種は売上も仕入も軽減税率の対象となるものがメインとなるでしょう。

ただし、軽減税率の対象となるのはあくまで食材のみです。

当然ながら包装材料の仕入など、食材以外の仕入は軽減税率の対象とはなりません。

食品製造業で最も注意すべき点は、例えば塩のような食品添加物の場合、食用として販売されるのか工業用として販売されるのかによって税率が変わる点です。

その他判断が難しいケースは例えば次のようなものが挙げられます。

| 品目 | 飲食用(8%) | その他の用途(10%) |

|---|---|---|

| 金箔 | 食品添加物として販売されるもの | 工業製品として販売されるもの |

| 氷 | かき氷用、ロックアイス用など | 保冷用、ドライアイスなど |

このように、どういった名目で販売されるかによって税率が変わる点に注意しましょう。

ただしここで注意したいのが、BtoBでの取引についてです。

BtoB(企業間取引)であるメーカーや食品卸が、飲食店や小売に食材・食品を販売する場合は、「飲食料品の譲渡」となるため、軽減税率が適用されます(ただし酒類と一体資産の一部を除く)。ここでは販売先が「外食」を提供するかどうかは関係ありません。

食肉や鮮魚などを販売する農林水産業も、先ほどの例と同様に「販売される名目」によって税率が変わると覚えておきましょう。

人の食用であれば軽減税率8%が適用され、観賞用や家畜用のえさ等は標準税率10%が適用されます。

同じ鮮魚を販売するとしても、人の食用なら8%、家畜のえさ用なら10%ということです。

ただし、人の食用として販売されている鮮魚を家畜のえさとして利用する場合には、販売名目が「食品」のため軽減税率の対象となります。

その点に留意して明確な区分を心がけてください。

なお、こちらも包装材料の仕入は軽減税率の対象とはなりません。

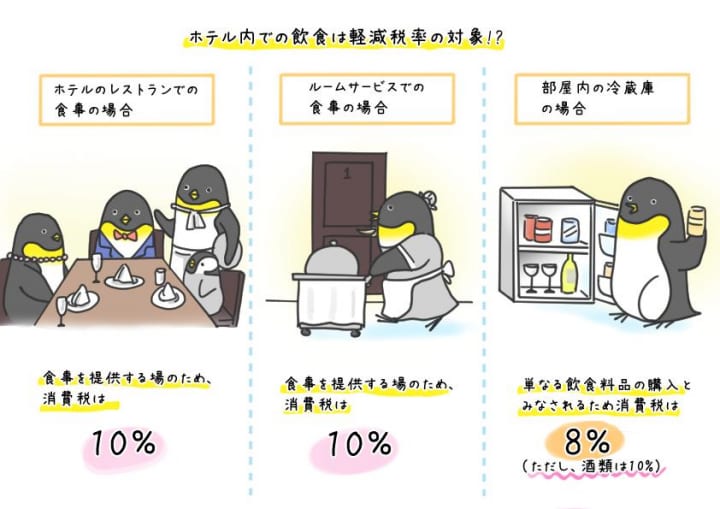

ホテルやテーマパーク、新幹線などの旅客運送業も、本業に付随して飲食関係のサービスを行っています。

結論から言うと、次に挙げるケースは外食やテイクアウトに類するものと判断されるため軽減税率の対象にはなりません。

飲食スペースが設置されている場所で購入した飲食物は、その飲食スペースで食べると見なされるため、軽減税率の対象外という考え方です。

判断が難しいのは列車内の移動ワゴンや駅の売店で飲食物を購入した場合です。

国税庁のQ&Aではこれらについて「座席等に飲食メニューが設置されていること」「列車内で飲食するために事前予約していること」のいずれかを満たしている場合、「列車内で飲食する意図」として軽減税率の対象ではないとしています。

入院時に提供される病院食はそもそも消費税の非課税取引に規定されているため消費税はかかりません。

ただし、患者の自己負担で特別メニューの食事を提供された場合は消費税は課税となり、外食と判断され軽減税率の対象にもなりません。

病院の基準は比較的分かりやすいですが、老人ホームや高齢者住宅の基準はやや複雑です。

これらの場所で提供される食事は原則的には軽減税率の対象となるのですが、その金額に上限が設定されています。

なお、外部の給食事業者が老人ホーム等に食事を提供する場合は「老人ホームの入居者に対するサービス」ではなく「老人ホーム運営者に対するサービス」と判断されるため、軽減税率の対象とはなりません。

売上と違い経費面では、軽減税率の影響は飲食品を購入するほぼすべての企業に及びます。

軽減税率導入から間もないうちは、どの商品が軽減税率の対象なのか判断に迷うケースもあると思います。

例えば、一見、軽減税率の対象となりそうな品目でも、次のような品目は軽減税率の対象外です。

上記のものが軽減税率対象外である一方、例えば甘酒や出前などは軽減税率の対象に含まれるなど、線引きが難しい商品も数多くあります。

税率がわからないときは、請求書・領収書に記載された税率に合わせて仕訳をすれば問題ありません。

もし記載されている税率に異議があれば、取引先と協議のうえで税率を決定しましょう。

勝手な解釈で税率を決定してしまうと、税務調査で否認されるリスクがあります。

意外な盲点となるのが、従業員に飲食品を販売している場合で、すべての業種が関係してきます。

たとえば、休憩室に自販機を置いていたり、社内・学内の購買コーナーでパンを販売していたりするケースでは、売上の対象となるものは、飲食品ですので、軽減税率8%となります。

おそらく、多くの企業が対象になってくるのではないでしょうか。

小規模な事務所でも、カプセル式のコーヒーなど飲んだ分に応じて従業員からお金を徴収している場合、それは課税売上に当たり、軽減税率8%の対象となります。

会社の売上全体から比較すると微々たるものかもしれませんが、経理上、課税区分は別にする必要がありますので、要注意といえます。

軽減税率は食品等の対象商品を扱っていない企業でも影響があることを認識していただけたのではないでしょうか。

この記事で解説した内容はあくまで一部なので、あなたの事業内容については別途詳細を確認しておくことをおすすめします。

いずれにしても軽減税率導入直後は様々な混乱が予想されます。

顧問税理士と注意点についてしっかりすり合わせ、内容と影響をしっかり把握して備えることが必要ではないでしょうか。

まだ法人カードを持っていないのであれば、あなたは損をしている可能性が高いです!

法人カードを持っていれば、経費精算が楽になる、経費の仮払いや立て替えなどの小口現金精算が必要なくなる、経費の計上漏れや請求漏れをなくすことができるなどのたくさんのメリットがあります。

今よりもっと事業に時間を使いたいと考えている経営者・個人事業主に法人カードは必須です。

こちらの記事が参考になりますので、ぜひ一読ください!