委託販売手数料の軽減税率の取扱い

委託販売においては、販売金額から委託販売手数料を差し引いた金額を、委託者の売上としているケースがありますが、軽減税率…[続きを読む]

消費増税と同時に2019年10月から軽減税率が導入され、飲料食品などは消費税率が8%のまま据え置かれることになりました。

農家は「食べ物を扱う事業者」として、軽減税率に深くかかわることになります。しかも農家さん関連の軽減税率はとても複雑です。

目次

8%から10%への消費増税は2019年10月1日から始まり、それと同時に飲料食品などの税率を8%に据え置く軽減税率もスタートしました。

飲料食品の定義は「食品表示法に規定する食品」で、人が飲んだり食べたりするものです。

農家関連の軽減税率の仕組みが複雑になるのは、人が飲んだり食べたりするもの「だけが」軽減税率の対象になっているからです。

農家は、苗木や飼料や肥料という、人が飲んだり食べたりしないものを購入して、飲料食品をつくっています。

この点に注意しながら、仕組みを理解していってください。

農家をするにあたって、軽減税率制度のいくつかの注意点を紹介します。

税率10%の標準税率か、8%の軽減税率かの判定は、「売り手の販売時点」で行います。 売り手が飲料食品として販売すれば、軽減税率が適用されます。

売り手が非飲料食品として販売すれば、標準税率が適用されます。

買い手が、飲料食品として購入したか、非飲料食品として購入したかは、適用税率に関係しません。

例えば、肥料を販売する業者Aが、次の3者に肥料を販売したとします。

B、C、DともAから消費税10%で肥料を購入することになります。

それは、売り手が肥料として(つまり、非飲料食品として)販売しているからです。

農家が売り手になると、ケースによって標準税率になったり、軽減税率になったりします。農家は客から消費税を「取りすぎないように」かつ「不足しないように」しなければなりません。

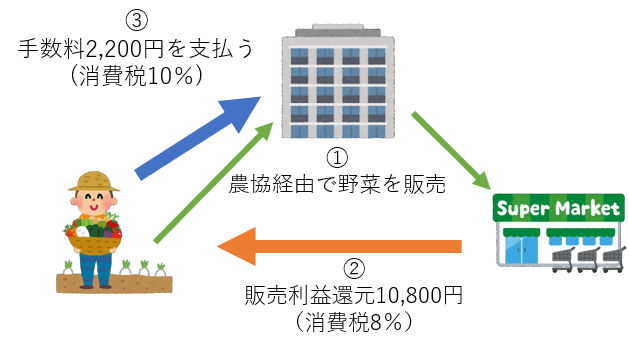

多くの農家は、農作物を農協に渡して販売してもらう、委託販売をしています。

農作物を販売したときは8%が適用され、農協への販売手数料は10%が課されます。 このとき農家の経理処理は、実際の販売額(販売手数料を含む額)を「課税売上げ8%」として、販売手数料を「課税仕入れ10%」として計上する必要があります。

例えば、農家が農協を通してスーパーに野菜を10,000円(税抜)で販売(委託販売)したとします。

スーパーは農協を経由して、農家に10,800円(軽減税率8%含む)を支払います。 農家はここで、「課税売上げ8%10,800円」を計上します。 そして農家が農協に、販売手数料を2,000円(税抜)支払ったとします。農家は農協に2,200円(標準課税10%含む)を支払います。 農家は、「課税仕入れ10%2,200円」を計上します。

委託販売手数料について、詳しくはこちらをご覧ください:

「軽減税率制度」実施後は、農業者が行う委託販売に関わる消費税額の計算で、「課税売上高」の計算は、「総額処理」でしか行えないようになります。つまり、元々現行選択可能な「純額処理」は認められなくなりました。

詳しくは、こちらの問45「委託販売手数料の取り扱い」がわかりやすいです。

軽減税率の導入に伴って、簡易課税制度が見直されました。農家による食用の農林水産物の販売事業の「みなし仕入率」が、従来の70%から80%に引き上げられました。 簡易課税制度での納付税額は、次の計算式で算出します。

従来、農家による食用の農林水産物の販売事業も、製造業と同じ第3種事業(みなし仕入率70%)でしたが、今回、第2種事業(みなし仕入率80%)に変更になったためです。 農家自身が次のような加工をしている場合、第2種事業になります。

ただし、上記と同じものを製造していても、農家のところに工場や作業所があり、そこに専従の常用従業者がいて作業している場合は、製造業とみなされ第3種事業になります。

農家は飲料食品を扱うので、消費税率が8%のままになる軽減税率が適用されるケースと10%のケースの違いに注意しなければなりません。

適用税率は「売り手の販売時点」で決まります。 農協に委託販売するときは、経理が複雑になりますが、総額処理を行う必要があります。

さらに簡易課税制度が見直され、みなし仕入率が従来の70%から80%に引き上げられることがあるので、この点もしっかり確認しておきましょう。

他に、インボイス制度と農家の特例についての記事がございます。

気になる方は是非ご覧ください。