委託販売手数料の軽減税率の取扱い

委託販売においては、販売金額から委託販売手数料を差し引いた金額を、委託者の売上としているケースがありますが、軽減税率の導入後、この方法が不可能となる可能性があります。同じく、受託者側の処理にも影響が出てきます。

その内容と対策について解説します。

目次

1.委託販売の仕組み

まずは委託販売の仕組みや基本的な用語について簡単に解説します。

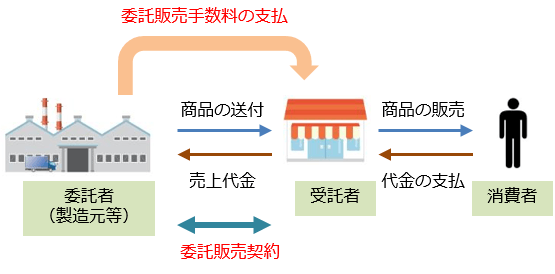

1-1.委託販売とは

委託販売とは、商品の製造元や卸売業者等が、自社商品の販売を小売業者等に委託する販売方法のことを指します。

委託販売においては、商品の販売を委託する製造元や卸売業者等が委託者と呼ばれ、委託される小売業者等が受託者と呼ばれます。

委託者にとって委託販売には次のようなメリットがあります。

- 遠隔地への販売ができる

- 店舗を構える必要がない

- 接客の手間が省ける

一方、受託者にとって委託販売には次のようなメリットがあります。

- 委託された商品が売れ残っても損失が生じない(委託者に返品すれば済む)

- 委託者から手数料収入を得ることができる

委託者、受託者双方の思惑が一致するのであれば、理にかなった販売形態と言えるでしょう。

1-2.委託販売手数料

先ほども少し触れましたが、委託販売の形態では委託者から受託者に対して手数料を支払います。

この手数料のことを「委託販売手数料」と言います。

委託販売手数料自体は難しい取引ではありませんが、消費税の処理については注意が必要です。

平成31年10月1日から消費税率10%への増税と軽減税率の導入が予定されており、飲食品類は軽減税率の8%が適用されることになります。

それを踏まえて、例えば食品の委託販売契約を結んだ場合の、委託販売手数料の消費税の処理はどうなると思いますか?

答えは「委託販売手数料には消費税率10%が適用される」です。

委託販売手数料は「商品を代わりに売ってもらったことへの対価」ですから、それ自体は食品の販売とは結びつきません。したがって軽減税率の対象とはならないのです。

ただし、受託者が委託された商品である食品を消費者に販売した際は、当然、軽減税率の8%が適用されます。

2.委託者の消費税の処理方法

ここからは委託者側の消費税の処理について解説します。

従来の処理方法と軽減税率導入後の処理方法の違いを確認しておきましょう。

2-1.従来

委託販売の委託者側の経理処理は、次の2通りの方法が認められています。

①総額を売上とする処理

原則的な処理方法は、受託者側が販売した商品の金額そのものを売上として処理し、委託販売手数料については経費として処理する方法です。

ここで、この処理をした場合の仕訳例を示しておきます。

【消費税処理の例】

受託者から1,000円の商品を販売したと連絡があった。また、この売上に係る委託販売手数料200円を請求された。

課税売上:1,000円

課税仕入:200円

②委託手数料を差し引いた額を売上とする処理

受託者側が販売した商品の金額から、委託販売手数料を差し引いた金額を売上として計上する処理も認められています。

この処理を採用する場合、消費税法上その課税期間中に行った委託販売の全てについて同様の処理を行う必要があります。

【消費税処理の例】

受託者から1,000円の商品を販売したと連絡があった。また、この売上に係る委託販売手数料200円を請求された。

課税売上:800円 ※

課税仕入:なし

※委託売上1,000円-委託販売手数料200円=800円

どちらの処理が有利?

先ほど紹介した2通りの処理方法は、利益面だけを見れば全く同じ結果になります。

一見どちらを選んでも大差ないように思えるかもしれませんが、消費税の観点で見ると違いが生じる可能性があります。

消費税には、売上額によって様々な判定を行うケースがあります。

例えば課税事業者の判定は前々事業年度の課税売上高が1,000万円を超えるかどうかで判定されますし、簡易課税の判定は前々事業年度の課税売上高が5,000万円を超えるかどうかが基準となります。

ここで先ほどの2通りの処理方法を比べてみると、②の方法の方が売上高が少なくなりますよね。

何も考えずに①の方法を採用してしまうと、その事業年度の売上高が1,000万円を超えて課税事業者に該当してしまったり、売上高が5,000万円を超えて簡易課税制度を選択できなくなる可能性が生じるのです。

したがって消費税の観点から見ると、②の処理方法を選んだほうが有利な場合があることを覚えておきましょう。

2-2.軽減税率適用後

先ほど紹介した通り、従来は2通りの経理処理が認められていました。

しかし、平成31年10月1日の軽減税率導入以降については注意が必要です。

委託販売する商品が標準税率10%が適用される商品である場合は、従来と同様に2通りの処理が認められます。

問題は、委託販売する商品が飲食料品等の軽減税率の対象となる商品である場合です。

その場合には、「①総額を売上とする方法」のみが認められることとなります。

その理由は、「②委託手数料を差し引いた額を売上とする処理」をしてしまうと、売上と経費の消費税率が食い違ってしまうためです。

【食品を委託販売した場合の消費税の処理】

| 売上 | 消費税率8% |

| 委託販売手数料 | 消費税率10% |

このように消費税率の異なる取引を相殺して処理してしまうと、正しい消費税額が計算できなくなってしまいます。

軽減税率の対象となっている品目を委託販売している事業者は注意が必要です。

3.受託者の消費税処理方法

3-1.従来

受託販売の受託者側の消費税の処理方法は、次の2通りの方法が認められています。

①委託販売手数料を売上とする処理

原則的な処理方法は、委託者から収受した委託販売手数料のみを売上として計上する方法です。

【消費税処理の例】

受託した商品を1,000円で販売した。また、委託者に委託販売手数料200円を請求した。

課税売上:200円

課税仕入:なし

②委託された商品の販売金額を課税売上とし、委託者に支払う金額(委託販売手数料を差し引いた後の金額)を課税仕入とする処理

委託された商品の販売金額をそのまま売上に計上し、委託者に支払う金額の総額を課税仕入れとして処理する方法も認められています。

【消費税処理の例】

受託した商品を1,000円で販売した。同時に委託者に委託販売手数料200円を請求した。

課税売上:1,000円

課税仕入:800円 ※

※受託売上1,000円-委託販売手数料200円=800円(委託者に支払う金額に当たります)

どちらの処理が有利?

委託販売の項目でも説明した通り、2通りの方法は利益面だけを見れば全く同じ結果になりますが、消費税の面で違いが生じます。

どちらを選んでも変わりがないと思えるかもしれませんが、消費税の観点で見ると、課税事業者の判定や簡易課税の判定の際には売上が少ない方が有利に働く可能性があります。

したがって、売上を少なく計上できる①の方法の方が有利である可能性を頭に入れておきましょう。

3-2.軽減税率適用後

従来は2通りの経理処理が認められていましたが、受託者側も平成31年10月1日の軽減税率導入以降については経理処理を変更しなければならない可能性があります。

委託された商品が標準税率10%が適用される商品である場合は、軽減税率導入後も同様に2通りの処理が認められます。

しかし、委託された商品が飲食料品等の軽減税率の対象となる商品である場合には、「①委託販売手数料を売上とする処理」のみが認められることとなります。

その理由は、②の処理方法を選んでしまうと、売上と経費の消費税率が食い違ってしまうためです。

【食品を委託されて販売した場合の消費税の処理】

| 委託された商品の売上 | 消費税率8% |

| 委託販売手数料 | 消費税率10% |

②の方法で経理処理を行うと、消費税率の異なる取引を相殺することになってしまいます。これでは正しい消費税額が計算できません。

軽減税率の対象となっている品目を受託販売している事業者は、経理処理を見直す必要がないか確認しておきましょう。

4.取引先と認識合わせを

消費税増税と軽減税率導入後の委託販売について、経理処理と消費税計算の注意点を解説してきました。

勘違いしてしまいそうなポイントとして、例え食品の委託販売であっても、委託販売手数料に対する税率は10%であることを覚えておきましょう。

軽減税率の対象である食品の委託販売を行っている事業者は、経理処理の方法を変更しなければならない可能性があるため、十分注意が必要です。

委託販売手数料の計算方法など、トラブルが起きそうな部分については事前に取引先と打ち合わせを行い、慎重に対策を練る必要があるかもしれません。