消費税の課税事業者・免税事業者の違いと判定方法【図解】

消費税の免税事業者と課税事業者の違いについて、また、判定フローについて、図を使ってわかりやすく解説します。課税売上高…[続きを読む]

個人事業主や会社を立ち上げたばかりの経営者にとって、年間売上1,000万円はひとつの目標になっているのではないでしょうか。

大台の達成は喜ばしいことですが、売上1,000万円を超えると消費税の納税義務が発生します。消費税を納税すると、収入が減ってしまいます。

年間売上1,000万円を超えそうな事業者は対策を考えましょう。

また、免税事業者のメリットを減らすインボイス制度が2023年から始まりますので、その対策も練っておいたほうがよいでしょう。

目次

事業者が行う取引は、基本的には課税取引であり、消費税が発生します。

年度を通して、受け取った消費税の合計から、支払った消費税の合計を差し引いた分を納税する義務があります。

ただし、年間売上1,000万円以下の事業者は、特例的に納税が免除されており、その分を自身の収入とすることができます。

納税義務が免除されている事業者のことを免税事業者といいます。

納税義務がある事業者のことを課税事業者といいます。

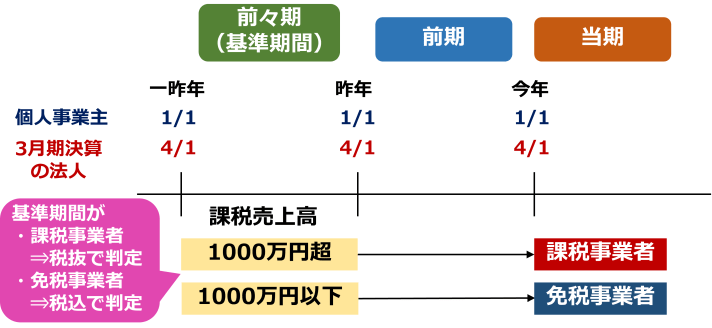

免税事業者になる条件は、前々期の課税売上高が1,000万円以下であることです。

課税売上高とは、消費税が発生する取引に対する年間売上高のことです。

そして、前々期のことを基準期間と呼びます。

基準期間は、個人事業主の場合は1月1日から12月31日までの1年間で、会社の場合は事業年度です。

ここでは、仮に2023年の判定を想定して解説しますが、どの年度でも同じ原理です。

個人事業主の場合、2023年に免税事業者になるか課税事業者になるかは、2021年1月1日~12月31日の1年間の課税売上高で判定します。

事業年度が4月1日~翌年3月31日になっている会社が、2023年度(2023年4月1日~2024年3月31日)に免税事業者になるか課税事業者になるかは、2021年4月1日~2022年3月31日の1年間の課税売上高で判定します。

免税事業者を維持したい事業者は、「特定期間での判定」に注意してください。この点は、次の「どのように消費税の納税義務が発生するか」で詳しく解説します。

免税事業者はどのように、課税事業者になっていくのでしょうか。

どのように、消費税の納税義務が発生するのでしょうか。

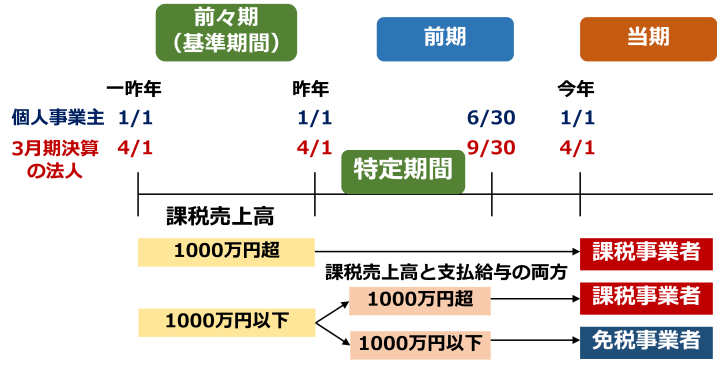

わかりやすくするために、個人事業主のケースで解説します(法人は年度で考えてください)。

2年前(2021年1月1日~12月31日)の課税売上高が1,000万円を超えていたら、2023年1月1日~12月31日の間の売上に対して、消費税を納税しなければなりません。

つまり、2年前の課税売上高で「1,000万円判定」を行うわけです。

ただこのとき「特定期間での判定」に注意してください。

2年前(2021年1月1日~12月31日)(基準期間)の課税売上高が1,000万円以下でも、昨年の上期半年間(2022年1月1日~6月30日)の課税売上高が1000万円を超えたら(※)、2023年は課税事業者になります。

2022年1月1日~6月30日の半年間のことを特定期間といいます。

ここまでの内容を整理しておきます。

<以下のいずれかに該当するとき、2020年に課税事業者になる>

※正確には、特定期間の課税売上高が1000万円を超え、かつ、支払給与が1000万円を超えたとき、課税事業者になります。

他にもいくつか特別な判定条件がありますので、詳細は、下記の記事をご覧ください。

免税事業者が課税事業者になるときは、ビジネスが成長しているはずなので、中長期的には利益の増加が期待できます。

しかし、免税事業者が課税事業者になった直後は、利益が大幅に減る可能性があります。

そのため、課税売上高が1,000万円ギリギリになりそうな場合は、売上高を計画的に抑制して1,000万円以下にしたほうがよいかもしれません。

例えば、事業年度の最終月(12月決算なら12月)の一部の仕事を断るといった方法もあります。もしくは、取引先と相談して、翌年1月納品のスケジュールを組んでもらう、といった方法もあります。

ただ、本当は12月に納品が済んでいるのに、1月に売上を付け替えるのは脱税行為になりますので、ご注意ください。

また、現在、課税事業者の個人事業主や会社で、売上が1,000万円ギリギリまで落ち込みそうな場合は、やはり売上高を計画的に抑制して免税事業者になることを検討したほうがよいかもしれません。

ただ、免税事業者を維持する場合も、免税事業者になる場合も、「1,000万円判定」は少し複雑なので、「1,000万円判定ルール」をしっかり押さえておくようにしてください。

免税・課税の判定は、基準期間(前々年)が免税事業者だったか、課税事業者だったかで変わります。

「1,000万円判定」は、免税事業者に対しては「税込」の課税売上高で判定し、課税事業者に対しては「税抜」の課税売上高で判定します。

つまり、次のようになります。

「1,000万円ギリギリ」の個人事業主や会社は、売上高を計画的に調整したほうがよいでしょう。

ただし、「いわずもがな」ですが、売上を意図的に次月につけかえたり、粉飾したりして「1,000万円判定」をクリアすることは法律違反になります。

また、固定で毎月同額で発生している売上を、課税事業者になることを回避するために、年度の最後の月だけ減らすことは、租税回避行為として税務署から否認されるおそれがあることも考慮してください。

「課税事業者になるか」「免税事業者でいられるか」は、2年後に大きな影響を及ぼすことになることに注意してください。

仮に、サービス業の会社が、2年後に4,400万円(すべて10%税込)の売上に成長したとすると、受取消費税は400万円です。簡易課税事業者(第5種)なら、200万円の納税義務が発生します。

もし、免税事業者なら支払い不要ですので、この差はかなり大きいといえます。

免税事業者だった個人や会社が課税事業者になるときは「消費税課税事業者届出」という手続きをします。

課税事業者だった個人や会社が免税事業者になるときは「消費税の納税義務者でなくなった旨の届出」という手続きをします。

いずれも税務署に届出書を提出することで、課税事業者になったり、免税事業者になったりすることができます。

提出時期は、いずれも「事由が生じた場合、速やかに」となっています。

ただし、この手続きをしなかったとしても、基準期間の課税売上高が1,000万円を超えていれば、強制的に課税事業者として扱われます。

逆に、基準期間の課税売上高が1,000万円以下であれば、免税事業者として扱われます。

2023年10月1日から、インボイス制度が始まります。

インボイス制度が導入されると、会社は、免税事業者に支払っている消費税を仕入税額控除に計上できなくなります。仕入税額控除には減税効果があるので、仕入税額控除に計上できないと税務署に支払う消費税の額が上がってしまいます。

インボイス制度は「免税事業者であることのメリット」を減らす内容になってしまいます。

例えばある企業が、免税事業者の個人事業主に「総額11,000円(内訳:本体10,000円、消費税1,000円)」で仕事を発注していたとします。

インボイス制度が導入されるまでは、企業にも個人事業主にも次のようなメリットがありました。

しかしインボイス制度が導入されると、企業は同じく「総額11,000円(内訳:本体10,000円、消費税1,000円)」という内容で、免税事業者である個人事業主に仕事を発注しても、消費税1,000円を仕入税額控除に計上できません。

取引条件が同じだと、企業は仕入税額控除に計上できない分、「損」してしまいます。

そのため企業は、免税事業者である個人事業主に対し、同じ業務内容でありながら「総額10,000円」に値下げするよう要請するかもしれません。「総額10,000円」にすれば、企業のコストは変わりません。

個人事業主がこの事態を回避するには、課税事業者にならなければなりません。免税事業者でいられる状態でも、申請によって課税事業者になることはできます。

もしくは、取引先の企業と価格交渉をしなければならないでしょう。

免税事業者がインボイス制度にどう対応すべきかは、下記の記事にまとめています。

免税事業者が課税事業者になることは、ビジネスが拡大してきたことを意味するので、中長期的には歓迎すべきことといえます。しかし短期的には、利益を押し下げる効果があるので、事業者としては「課税事業者になりたくない」という気持ちになるでしょう。

「1,000万円判定」をしっかり把握しておき、売上高がギリギリのラインにあるときは、売上を計画的に調整するなどして、課税事業者になることを回避したほうがよいかもしれません。

ただ、2023年のインボイス制度導入によって、免税事業者としてのメリットが減りますので、課税事業者になることも視野に入れながら将来設計をしていく必要があるでしょう。

請求書に消費税を記載しているか否かにかかわらず、通常の事業者の取引は課税取引であり、消費税が含まれているとみなされます。

つまり、あなたが10,000円の請求書を発行して「消費税は請求しません」と取引先に伝えたとしても、そこには909円(税率10%)の消費税が含まれています。

そして、10,000円が課税売上高としてカウントされます。

居住目的の賃貸収入は非課税ですので、消費税の課税売上高には含まれません。

よって、2年前(基準期間)の賃貸収入が1,000万円を超えていても、課税事業者にはなりません。