消費税が還付される仕組みとは?手続きと注意点を解説

事業者にとって決して軽くない負担である消費税、その消費税が還付になるという話を聞いたことがある方もいるのではないでし…[続きを読む]

不動産投資のメリットのひとつとして、「不動産投資を利用すれば消費税還付が受けられる」という話を聞いたことがある方も多いでしょう。

実際その手法は一昔前まで常識的なスキームとされていたのですが、果たして現在でも有効な手法なのでしょうか?

この記事では、不動産投資によって消費税が還付になる仕組みと、現在でも不動産投資で消費税還付を受けることができるのかどうか、令和2年度税制改正による大きな変更点も踏まえて解説していきます。

目次

まずは基本的な所から確認しておきましょう。

消費税額の計算は、売上時に預かった消費税から経費支出時に支払った消費税をマイナスして計算します。

例:課税期間中の売上高が10,000,000円、支払経費額が8,000,000円の場合

10,000,000円×10%-8,000,000円×10%=消費税額200,000円

厳密に言えば経費のうちにも消費税がかかるものとかからないものがあり、それらを区分する必要がありますが、単純に説明すると、これが消費税計算の基本中の基本の考え方です。

これを元に考えると、もし売上時に預かった消費税よりも経費支出時に支払った消費税の方が多ければ、消費税は還付されることになりますよね。

例:課税期間中の売上高が8,000,000円、支払経費額が10,000,000円の場合

8,000,000円×10%-10,000,000円×10%=消費税額△200,000円

消費税額が還付となるのは、上記のケースのように「受け取った消費税より支払った消費税の方が多いケース」と覚えておいてください。

住宅賃貸収入は非課税売上ですので、受け取った消費税は0円となります。一方、マンションの購入時には消費税を支払っています。すると、理論上はマンション購入時に支払った消費税が丸々還付になりそうに思えますよね。

しかし、実際には「課税売上割合」という条件があり、このような単純な考え通りに還付にはならないので注意が必要です。

「課税売上割合」は税務に関わっている人でないと聞きなれない単語かと思います。

課税売上割合を簡単に説明すると、次の式で算出される割合を言います。

| 課税売上割合 | = | 課税売上高 | |

| 課税売上高+非課税売上高 |

実は消費税の計算上、経費支出時に支払った消費税を丸々控除できるわけではなく、支払った消費税に課税売上割合を乗じた金額が実際に控除できる消費税額となるのです(ただし、課税売上割合が95%以上かつ課税売上高が5億円以下である場合は全額控除できます)。

例:課税期間中の売上高が8,000,000円、支払経費額が10,000,000円、課税売上割合が70%の場合

8,000,000円×10%-10,000,000円×10%×70%=消費税額100,000円

このように、支払った消費税額の方が多くても、課税売上割合が低ければ消費税の還付を受けることはできなくなります。

さらに言えば、その事業年度に住宅賃貸などの非課税売上しかない場合、課税売上割合は「0%」となってしまいます。

こうなるとマンション購入時に支払った消費税額は全く控除することができません。

例:住宅賃貸収入が8,000,000円(非課税売上)、マンション購入費用が50,000,000円(うち、建物部分20,000,000円が課税仕入)、課税売上割合が0%の場合

0円-20,000,000円×10%×0%=消費税額0円

その事業年度に非課税売上しかないため課税売上割合が0%となり、どれだけ多額の仕入れを行っていても消費税の還付を受けることができないのです。

以上のことから、まず、消費税還付を受けるためには、賃貸マンションを購入した事業年度に課税売上があることが必要です。

そして、還付金額を増やすためには、課税売上割合を高める必要があります。つまり、非課税売上(住宅家賃収入)を発生させないようにすることが必要です。

賃貸物件を取得した事業年度に課税売上を発生させるための手法が、いわゆる「自販機スキーム」(自動販売機スキーム)です。

自販機スキームの流れを簡単に解説すると次のようになります。

正攻法でいくとマンション購入時の事業年度に住宅賃貸収入が生じてしまい、課税売上割合が低くなってしまいます。

それを避けるため、マンション購入時の事業年度には住宅賃貸収入を生じさせないようにします。

そのうえで自販機収入など少額の課税売上を計上すれば、課税売上割合が100%となるため、マンション購入時に支払った消費税額の還付を受けることができるという流れです。

例:自販機収入が100,000円(課税売上)、マンション購入費用が50,000,000円(うち、建物部分20,000,000円が課税仕入)、課税売上割合が100%の場合

100,000円×10%-20,000,000円×10%×100%=消費税額△1,990,000円

残念ながら、近年の2度の消費税法改正によって上記の方法による消費税還付は難しくなりました。

改正は平成22年と平成28年に実施されました。複雑な話になるので詳細は省きますが、要点だけ少しだけ触れておきます。

当時主流であった自販機スキームを封じるための税制改正です。

「課税事業者選択届出」を提出して課税事業者になって2年以内に課税不動産を取得し消費税の還付を受けた場合、取得後3年間は免税事業者の規定が適用されないことになりました。

また、3年後の調整計算の適用が強制されました。調整計算が適用されると3年間合計の売上高で計算した課税売上割合が著しく低下した場合、還付された消費税の一部を返納する仕組みです。

簡単に説明すると、マンション購入時の事業年度に消費税の還付を受けたとしても、住宅賃料収入が増えて課税売上割合が大きく減ったら、還付された消費税を返納しなければいけなくなりました。

しかし、平成22年税制改正には抜け道がありました。

平成22年度税制改正にあった抜け道を封じたのが平成28年度の税制改正です。

1,000万円以上の課税不動産を取得した場合は必ず3年度の調整計算の適用を受けることになりました。これにより自販機スキームは封じられたことになりました。

自販機スキームが厳しくなった現在、もう不動産投資で消費税還付を受ける手段は残されていないのでしょうか?

かなり規制が強化されたのは事実ですが、絶対にできないのかと言うとそんなことはなく、理論上は可能ではあります。

※ただし、令和2年度税制改正で、この方法も難しくなりますが、それについては、後で解説します。

まずは以下の2点を満たしていることが前提です。

新規設立の会社は、通常設立初年度~2期目まで消費税の納税義務が免除されます。

消費税還付を受けるためには消費税の申告をしなければならないため、消費税の課税事業者になっておく必要があるのです。

設立初年度中に課税事業者選択届出書を提出すれば設立初年度から課税事業者となることができるため、還付申告をしたい方は忘れずに提出しておく必要があります。

既存の会社ですでに不動産賃貸収入が生じている会社だと、多額の非課税売上が計上されるため多くの還付金を受けられる可能性がかなり薄くなってしまいます。

また、事務所や店舗の賃貸など課税売上が生じている会社だと、逆に消費税の納付が生じてしまう可能性もあるでしょう。

したがって新規設立のまっさらな法人が最もやりやすいと言えます。

不動産を購入した期は、以下の2点を満たしている必要があります。

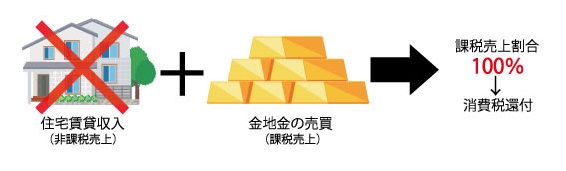

課税売上を計上する方法は、金地金などの売買(課税売上)が適しているとされています。

不動産を購入した期には住宅賃貸収入(非課税売上)を発生させないことが重要です。

この2点により課税売上割合を100%にすることができます。

ここが一番難しいところです。

「課税売上割合が著しく変動した場合」に該当させないための工夫が必要となります。

マンション購入の翌々期に、次の1と2の比較で「著しい変動」に該当してしまうと、調整税額を納付しなければならなくなります。

著しい変動に該当するかどうかの判定は次の2点により行われます。

上記2つの条件のいずれにも該当してしまうと「著しい変動」に該当することとなります。

著しい変動に該当しないようにするためには、2期目、3期目に課税売上をどれくらい計上しなければならないかを計算しておく必要があります。

単純に考えれば、家賃収入は非課税売上であるため、それと同等以上の課税売上を計上していれば、著しい変動には該当しません。

課税売上は先ほど触れた通り、金地金を反復して売買するのが最も手軽な方法です。

例:課税売上割合が1期目100%、2期目52%、3期目52%の場合

上記の例では変動差は5%以上となってしまったものの、変動率が50%未満であるため著しい変動には該当しません。

このように細かな計画に基づいて課税売上を生じさせるためには、すでに事業を開始してしまっている既存法人ではやはり難しいでしょう。

そういった意味で、新規設立法人が最も適していると言えます。

2019年12月12日、令和2年度(2020年度)税制改正大綱が発表されました。今後、賃貸住宅用建物を取得した場合の消費税還付が不可となります。

改正内容が複雑なため、要点だけ絞って記載しますと、次のようになります。

3年後の調整計算を回避するために行われていた金地金取引を封じるための税制改正だったはずですが、公表されたものは消費税還付のスキームを禁止するものではなく、賃貸住宅用建物の取得時の消費税還付を一切認めないとする税制改正です。

そのため、課税不動産取得時に支払った消費税を消費税の計算に含めないという新手法が導入されました。賃貸住宅用不動産取引を課税取引としたまま、取得時に支払った消費税を消費税計算に含めないという税制改正です。これにより、賃貸住宅用不動産は、売却時の消費税のみが消費税の計算に含まれて課税され、取得時に支払った消費税は消費税の計算から除外されるというおかしなことが起こるようになります。

なお、3年後の調整計算を行うまでに賃貸住宅用不動産を売却した場

やや複雑な説明となりましたが、簡単に述べると、1,000万円以上の賃貸マンション等を購入すると、仕入税額控除ができなくなります。消費税を払っているのに、控除できないのですから、消費税還付もできなくなります。

ただ、適用時期は、令和2年(2020年)10月1日からですので、令和2年(2020年)9月末までに賃貸住宅用建物を取得する方、または、令和2年(2020年)3月末までに賃貸住宅用建物の取得契約を行う方は、消費税還付を受けることができます。

賃貸住宅用の不動産を取得する方の消費税還付は最後のチャンスです。

消費税還付の手続きはやや複雑ですので、確実に還付が受けられるようにするために、消費税還付に強い税理士にご相談されることをオススメします。

また、すでに消費税還付を受けている方は、今まで通りの手法で3年後の調整計算を回避できます。3年後の調整計算を回避する方法をまだ検討されていない方も税理士事務所にご相談ください。

なお、テナント等の賃貸物件取得の場合は現状と変更なく、消費税の申告方法を工夫すれば消費税の還付が受けられます。

「ここまで恣意的に課税売上割合を操作するのは脱税では?」と考える方もいるかもしれません。

まず、理解していただきたいのは、脱税とは事実の仮装・隠蔽など、事実を改ざんする行為を指します。

例えば消費税還付を受けるために架空の仕入や外注費などを計上して社長が逮捕されるような事件が日常的に発生していますが、そのような行為が脱税行為に当たると理解してください。

したがってこの記事で解説した内容を実行するだけであれば、脱税には当たりません。

しかし、この消費税還付の手法が「租税回避行為」に当たるかどうかは税務署や税理士によっても意見が分かれるところです。

租税回避行為とは、法律の範囲内の行為ではあるが、税金逃れ以外に合理的な理由が無い活動のことを指します。

法律には違反していなくても、税務署が「租税回避行為だ」と認定してしまえば否認される可能性は常にあるのです。

先ほど紹介した手法は事実を捻じ曲げているわけでもなく、架空取引を行ったわけでもなく、全て法律の範囲内での適法な行為ではありますが、否認されるリスクが常に付きまとう可能性も頭に入れておいてください。

そういう意味でも、消費税還付の請求については、ご自分で行うのではなく、消費税還付に詳しい税理士に依頼することが望ましいでしょう。

不動産購入時に消費税還付を受ける仕組みと手法について解説してきました。

現状は賃貸住宅取得による消費税還付が可能ですが、令和2年度税制改正で難しくなります。令和2年(2020年)9月末までの賃貸マンション等の購入が、最後のチャンスです。

ただし、税金面で大きな得をする行為には常に税務署の厳しいチェックが入ると考えておいた方が良いでしょう。

それらのリスクを承知で消費税還付を目指すのであれば、消費税還付経験の豊富な税理士に依頼したうえで対策を講じてください。