還付加算金の消費税・法人税等の処理方法と仕訳例

法人税や消費税の中間納付税額を過大納付した場合、支払いすぎた分が税務署から還付されます。また、輸出免税を主に行っている事業者は消費税が還付申告となるケースが多いでしょう。

上記のように税金の還付金が生じる場合、「還付加算金」の処理が必要になります。

この記事では、還付加算金の消費税や法人税の処理方法と、仕訳について詳しく解説していきます。

目次

1.還付加算金とは?

税金というと国民が支払うばかりのもの、というイメージをお持ちの方が多いと思いますが、事業者にとって税金は税務署に納めるものとは限らず、還付されるケースも少なくありません。

税金が還付されるケースには、例えば次のような場合が考えられます。

- 業績悪化によって結果的に中間納付税額を過大納付した

- 輸出事業者が受ける消費税の還付

- 計算間違いにより、過年度の税額が減少した場合

このように、還付を受けるケースは決してイレギュラーなものではありません。

還付金が生じる場合には、法人税や消費税の申告をすることで税務署から還付金が振込まれます。

そこで気付く方もいるかと思いますが、実は税務署からの還付金は還付申告した金額より若干多い金額が振り込まれるケースもあるのです。

なぜ申告した金額より多く還付されるのかは次で詳しく説明しますが、この還付金に加算される金額のことを「還付加算金」といいます。

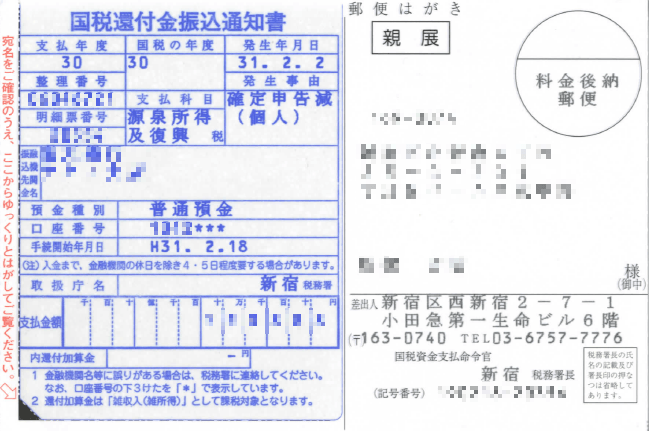

還付加算金の金額は「国税還付金払込通知書」という税務署から送付されるハガキで確認できるので、思い当たる節がある方は確認してみてください。

(下図は、個人の確定申告による還付の例、還付加算金はなし。)

1-1.還付加算金は利息のような性質を持つ

税務署からの還付金が申告額より多く還付される理由は何でしょうか?

簡単に説明すると、還付加算金は利息のような性質を持ちます。

還付申告や更正の請求をしても、税金が即還付になるのは稀なケースです。

還付の理由にもよりますが、追加書類を求められるケースも少なくなく、申告してから税金が還付されるまでに数か月の期間を要することもあります。

税務署から還付金が振り込まれる際に、その還付に要した日分の利息が加算されて振り込まれるといったイメージです。

1-2.還付加算金の割合

還付加算金の利率は以下の通りです。

- 原則…年7.3%

- 特例…年1.6%(2019年度)

原則と特例のうち低い割合が採用されるため、現在の還付加算金の利率は年1.6%ということになります。

この割合は毎年変わる可能性があるため、あくまで現在の利率である点に留意してください。

還付加算金は元々の税金の納付日等の起算日から、還付の決定日までの期間に応じて計算されます。

なお、国税の場合は「還付金が10,000円未満or還付加算金が1,000円未満」、地方税の場合は「還付金が20,000円未満or還付加算金が1,000円未満」のときは、還付加算金は切り捨てられることとなります。

2.還付加算金を受け取った場合の消費税処理方法

結論から言うと、還付加算金は消費税上、不課税取引(対象外)に分類されます。

先ほど「還付加算金は利息の性質を持つ」と説明したため、非課税取引では?と思った方もいるかもしれません。

確かに預金利息や貸付金の利息などは非課税取引に分類されますし、還付加算金が不課税取引に分類されるのは矛盾しているように思えます。

確かに還付加算金は利息計算と同様の方法で計算されます。

しかし、私たちが税金を延滞した際に発生する延滞税や利子税なども利息計算と同様の方法で計算されるにもかかわらず、「利息の支払い」ではなく「税金の支払い」に該当するとされ、不課税取引となります。

還付加算金も延滞税や利子税と同様の性質を持つと考えれば、不課税取引に分類されるのも納得できるのではないでしょうか。

3.還付加算金は課税売上割合に影響しない

通常、受取利息は非課税売上として課税売上割合の計算に影響させます。

しかし先ほど解説した通り、還付加算金は非課税売上ではなく不課税売上となるため、課税売上割合の計算には含めません。

不課税取引は消費税の計算には全く影響しない取引区分であるため、還付加算金の金額が消費税の計算上考慮されることはありません。

4.還付加算金を受け取った場合の法人税・所得税の処理方法

還付加算金を受け取った場合、法人税と所得税では処理方法が異なります。

ここでは概要だけ簡単に解説します。

4-1.法人税の処理方法

還付加算金は消費税の計算上、全く計算に影響しないと解説してきました。

一方、法人税の計算においては利益として益金に算入されることとなります。税金の納付が遅れた際に生じる延滞税が損金算入されないため、勘違いしやすいポイントです。

ただし、還付金そのものは益金不算入です。

「還付金」と「還付加算金」を混同して勘違いしないように注意しましょう。

4-2.所得税の処理方法

個人事業主の所得税の確定申告においては、還付加算金は雑所得として申告します。

国税還付金振込通知書のハガキに、『還付加算金は「雑収入(雑所得)」として課税対象となります。』と記載されています。

法人と同じ感覚で処理すると「雑収入」として事業所得に含めて申告してしまいかねないので注意してください。

5.還付加算金を受け取った場合の仕訳例

ここからは具体例を参考に、より還付加算金への理解を深めましょう。

5-1.還付加算金が発生する例

還付加算金が生じるケースが具体的にイメージできない方もいるかもしれません。

そんな方は次の具体例を参考にしてみてください。

下記の例は3月決算法人(5月申告)が中間納付を過大納付したケースです。

- 2019年11月:法人税の中間納付額を300,000円支払った

- 2020年5月:法人税額の計算を行い、年間税額が200,000円に確定した

- 2020年5月:中間納付額を払い過ぎているため、差額の100,000円が還付になるとする還付申告を行った

- 2020年7月:還付金100,000円と、還付加算金1,000円の合計101,000円が還付された

このケースでの仕訳例を次で確認しておきましょう。

還付加算金の仕訳例

①中間納付時

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払法人税等 | 300,000円 | 現金 | 300,000円 |

②決算仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 法人税等 | 200,000円 | 仮払法人税等 | 300,000円 |

| 未収法人税等 | 100,000円 | ||

③還付時

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 101,000円 | 未収法人税等 | 100,000円 |

| 雑収入 | 1,000円(消費税対象外) | ||

あまり難しい部分は無いかと思いますが、還付加算金は消費税対象外(不課税取引)に区分される点に注意しましょう。

なお、ここでの還付加算金の金額は概算なので、実際の数字とは異なる点に留意してください。

まとめ

還付加算金の消費税区分を中心に解説してきました。

還付申告が慣れっこである方にとっては当たり前の処理でしょうが、初めて見る方は「振り込まれた還付金の金額が違う」と焦ってしまっても無理はありません。

いつ遭遇しても慌てなくて済むように、還付加算金に関する知識を頭の片隅に入れておきましょう。