郵便切手にインボイスは必要?消費税はかかる?

郵便切手を購入したら、インボイスは必要なのでしょうか? そもそも郵便切手に消費税はかかるのでしょうか?その郵便切手と…[続きを読む]

郵便切手の消費税の仕組みはやや複雑であり、購入時は非課税ですが、使用時に課税されます。また、切手を貼らずに、郵便局で直接、郵送料を支払うと課税されます。

郵便切手や商品券などに関する消費税の仕組みと課税区分をわかりやすく解説します。また郵便切手を購入したり使用したりした時の仕訳方法についても具体例で解説します。

郵便切手の消費税は、タイミングによって、非課税/課税が変わります。

また、購入場所によっても非課税/課税が変わったりします。

郵便切手・郵便ハガキは購入時は消費税が非課税です(消費税がかかりません)。84円切手を購入したら「本体84円+消費税0円」となります。

そして、切手を使用するとき(郵送するとき)に消費税が課税されます。84円切手であれば「本体77円+消費税7円」(税率10%)となります。

同じ切手なのに、途中で非課税→課税へと変わるのは不思議ですよね。ここは、後で説明する仕訳方法を読むと理由がわかります。

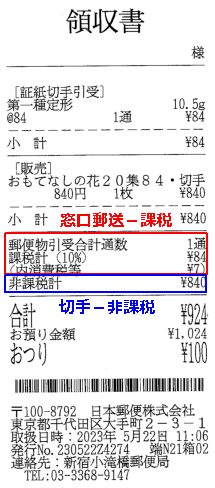

郵便局で84円切手を買うと、領収書には「非課税計84円」と記されます。これは切手の購入は非課税だからです。

参考までに、切手だけでなく、印紙や証紙も非課税です。

(下図の郵便局のレシートのサンプル、切手購入は、青い枠の部分、切手10枚分)

郵送時には消費税が課税されます。

切手だとわかりませんが、切手を貼らずに定形郵便物を郵便局に持ち込み、郵送料を84円を支払うと、領収書には「課税計84円(内消費税等7円)」と書かれます。郵送料には課税されるからです。

(下図の郵便局のレシートのサンプル、窓口での郵送は、赤い枠の部分)

なぜ、郵便切手は購入時に非課税になっているかというと、切手購入時に消費税を課税してしまうと、郵送する際にも課税をするので二重課税になってしまうからです。

84円切手を封筒に貼って郵便ポストに投函すると、そのときにはじめて「郵送代の本体代金77円と消費税7円を支払った」ことになります。

もし郵便局がこの84円切手に消費税を課し、「本体代金77円と消費税7円」で売ってしまったら、投函するときに「消費税7円」にも課税することになり、二重課税になってしまいます。そのため84円切手は「本体代金84円 非課税」で販売しているのです。

郵便切手や郵便葉書だけでなく、日本郵便株式会社が実施している配達サービスも同様です。

レターパックは購入時には非課税ですが、使用時に課税されます。ゆうパック、ゆうメールなどは事前の支払いはありませんので、利用するときに課税されます。

参考までに、郵便局の主要サービスの料金と消費税額をまとめておきます。

| 料金(税込) | 消費税額 | ||

|---|---|---|---|

| はがき | 通常はがき | 63円 | 5円 |

| 往復はがき | 126円 | 11円 | |

| 定型郵便物 | 25g以内 | 84円 | 7円 |

| 50g以内 | 94円 | 8円 | |

| レターパック | レターパックライト | 370円 | 33円 |

| レターパックプラス | 520円 | 47円 | |

| スマートレター | 180円 | 16円 | |

| ゆうパック※ (東京→東京) |

60サイズ | 810円 | 73円 |

| 80サイズ | 1,030円 | 93円 | |

| 100サイズ | 1,280円 | 116円 | |

| 120サイズ | 1,780円 | 161円 |

※発送元、発送先の地域によって料金は異なります。ここでは、東京→東京の場合の料金を掲載しています。

切手は購入する場所によって、非課税/課税がわかれます。

郵便切手を郵便局で購入すると非課税ですが、金券ショップなど郵便局以外の場所で買うと課税されます。ただし、コンビニは、郵便切手類販売所ですので、郵便局同様に、非課税です。

金券ショップなどで切手を購入すると課税されるのは、その切手が郵送に使わないかもしれないからです。

例えば記念切手の収集家は、郵送をするための切手としては切手を購入しません。金券ショップで売っている切手は収集家が買い求める可能性が高い、と考えるのです。

そのため、金券ショップの切手販売に課税しても二重課税になる可能性は低くなります。

郵便切手の仕訳については、消費税の課税/非課税の論点以外に、原則、購入時には経費にできず、資産に計上しなければいけないという点があります。そして、実際の使用時に経費として計上します。

郵便切手は換金性が高いため、期末に大量に購入して節税を図ることを防ぐためです。

ただし、毎回使用するたびに経費に計上するのは、経理が大変ですので、特例として、購入時にいったん経費にして、かつ、課税仕入れとすることも認められています。

つまり、次の2つの方法がありますので、それぞれの仕訳方法を解説します。

原則的な方法です。購入時には経費には計上せず、「貯蔵品」の勘定科目を利用して資産として計上します。そして、使用時に「通信費」の勘定科目を利用して課税仕入れで経費計上します。

「通信費」は、電話・インターネットなどの業務連絡や通信にかかる費用を計上するための勘定科目ですが、郵便料金も「通信」の費用に分類されます。

84円切手を10枚購入し、そのうち、事業年度内に5枚を使用した場合の仕訳例をあげます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貯蔵品 | 840円 | 現金 | 840円 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 通信費 | 385円 | 貯蔵品 | 420円 |

| 仮払消費税 | 35円 |

毎回、使用するたびに経費計上し、課税仕入れの処理をするのは大変ですので、特例で、購入時に課税仕入れで経費計上することが認められています。

ただし、常にその方法で仕訳をしている必要があります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 通信費 | 770円 | 現金 | 840円 |

| 仮払消費税 | 70円 |

使用時には、特に仕訳処理は必要ありません。

ただし、事業年度内に利用せずに余った郵便切手がある場合、その分は経費計上できず、課税仕入れにもできませんので、貯蔵品に戻す決算仕訳が必要になります。

10枚中5枚が残ったとき

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貯蔵品 | 420円 | 通信費 | 385円 |

| 仮払消費税 | 35円 |

商品券、ギフト券、旅行券、クオカードなどの金券は総称して「物品切手」といいますが、これらも郵便切手と処理は同じです。

購入するときは非課税で、使用するときに課税されます。

商品券・ギフト券・旅行券・クオカードなどは使ったときは課税になりますので、経理処理では仮払消費税を計上します。

額面10,000円の商品券で10,000円分の買い物をしたら、本体価格9,091円、消費税909円(10%で計算)を計上します。

例えば、500円分の買い物ができるクオカードが530円で販売されていますが、この30円の差額は消費税ではなく手数料です。

したがって、530円を支払って500円分のクオカードを買ったときの仕訳については、500円は非課税仕入で、30円(うち消費税2円)は課税仕入れとなります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貯蔵品 | 500円 | 現金 | 530円 |

| 支払手数料 | 28円 | ||

| 仮払消費税 | 2円 |

インボイス制度では、課税仕入れで消費税を控除するには、インボイス(適格請求書)が必要になります。

ただし、適格請求書の交付が困難な取引については、交付義務が免除されます。

その中には、郵便切手も含まれます。郵便切手を貼ってポストに投函するとき、インボイスの交付を受けることは不可能だからです。

この場合、購入した側が、下記の事項を記載した帳簿を保存することで、仕入税額控除を受けられます。

郵便局に直接、ハガキや封筒を持ち込んで郵送する場合や、ゆうパックなどを利用する場合は、郵便局でインボイスが発行されます。

発行されるのは、従来のレシートに、登録番号が記載された、いわゆる「簡易インボイス」になります。

【参照】郵便局:適格請求書等保存方式(インボイス制度)に関するお知らせ