消費税の税込経理と税抜経理のメリット・デメリットとは?

経理を始めたときにまず迷うのが、消費税の経理方式ではないでしょうか。 消費税には税込経理方式と税抜経理方式の2種類の…[続きを読む]

減価償却資産であっても、その取得価額が10万円未満(※)であれば、「少額の減価償却資産」とみなされ、取得価額の全額を損金の額に算入することができます。

この「取得価額が10万円未満かどうか」は、税抜経理方式を採用している企業であれば、消費税を抜いた本体価格で判定します。一方、税込経理方式を採用している企業であれば、税込価格で判定します。

この記事では、少額の減価償却資産の仕組み・仕訳方法と、取得価額に消費税が含むのかどうかに関係について、わかりやすく解説します。

*「10万円」は、条件によって「20万円」になったり「30万円」になったりします。

目次

まずはじめに、少額の減価償却資産(固定資産)の仕組みについて解説します。

少額の減価償却資産とは、減価償却資産のうち、次のいずれかに該当するものです。

Aは、法定耐用年数が2年以上あっても、1年未満で使い切ってしまうものです。国税庁はその一例として、テレビCMのフィルムを挙げています。CMのフィルムは法定耐用年数が2年ですが、1年未満しか放映しないCMもあります。その場合は、CMのフィルムを少額の減価償却資産にすることができます。

Bは、取得価額で判定する方法です。10万円未満で買ったものであれば、少額の減価償却資産に該当します。

【参照】国税庁:タックスアンサー No.5403 少額の減価償却資産になるかどうかの判定の例示

少額の減価償却資産に該当しないものは、固定資産として計上し、決められた年数・方式に従って、減価償却をしていく必要があります(毎年少しずつ経費に計上する)。

減価償却資産が少額の減価償却資産として扱われるメリットは、節税できることです。

損金が多いほど利益(所得)が減るので、利益に課せられる税金が減ります。

例えば、ある年だけ例外的に多額の利益が出てしまったとします。その利益に見合った税金を支払うと、資金繰りに困ることもあります。そのとき、少額の減価償却資産の対象を増やせば、税額を抑えることができます。

ただ、少額の減価償却資産は、単純に利益を繰り延べているにすぎません。「節税効果の先食い」の性質があるので、次の年以降の減価償却による節税効果が失われます。トータルで見ると、節税にはならず、

損金の額をなるべく一定に保ちたい場合は、少額の減価償却資産の仕組みを使わないほうがよいでしょう。

また、減価償却をし過ぎると利益が減りますので、金融機関など第三者から「儲かっていない会社」とみられるかもしれません。

少額の減価償却資産の仕組みでは、「原則」10万円未満のものが対象になりますが、「例外」として10万円以上20万円未満のものも対象になります。これを「一括償却資産」といいます。

ただし、10万円以上20万円未満の減価償却資産は、3年間で償却します。法定耐用年数が3年以上でも、3年で償却できる「特典」ということができます。

中小企業は、少額の減価償却資産の仕組みをさらに拡大して利用することができます。

30万円未満の減価償却資産であれば、取得価額の全額を損金の額に算入することができます。

この仕組みを利用できるのは、

などの条件に当てはまる中小企業です。

また、少額の減価償却資産の取得価額の合計が300万円を超えるときは、300万円が限度額になります。

少額の減価償却資産の仕組みを使えるかどうかは、取得価額(購入価格)で判定します。このときの取得価額は、消費税込みの価格を使うときもあれば、消費税抜きの本体価格を使うときもあります。経理方式によって異なります。

経理処理で、税込経理方式を採用している企業は、消費税込みの取得価額を使わなければなりません。

税抜経理方式を採用している企業は、消費税抜きの取得価額を使わなければなりません。

税込経理と税抜経理での取得価額の違いについて、具体例を使って解説します。

ここでは、取得価額が10万円未満の少額の減価償却資産について考えます。

税込経理を採用しているA社と税抜経理を採用しているB社が、税込108,900円(税抜本体99,000円)のパソコンを買ったとします。

税込経理のA社の取得価額は税込108,900円とみなされるので、このパソコンは少額の減価償却資産にはなりません。

購入時は、いったん全額を固定資産として計上します。そして、決算時に、当年分だけ減価償却費(通常のパソコン利用は償却期間4年)として計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品(固定資産) | 108,900円 | 現金 | 108,900円 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 27,225円 | 備品(固定資産) | 27,225円 |

※1月購入12月決算と仮定、一括償却資産を考慮せず

税抜経理のB社の取得価額は税抜本体99,000円とみなされるので、このパソコンは少額の減価償却資産になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 消耗品費 | 99,000円 | 現金 | 27,225円 |

| 仮払消費税等 | 9,900円 |

税抜経理を採用しているB社のほうが、少額の減価償却資産として計上しやすくなります。

税込経理方式とは、消費税額を売上高や仕入高に含めて経理する方法です。仕訳が楽であるため、中小企業や個人事業主でよく利用されている方式です。

一方、税抜経理方式では、売上高や仕入高の経理は消費税抜きの価格で行ない、それとは別に消費税だけを計算する方法です。中堅企業から大企業では、多くの企業がこの方式を採用しています。

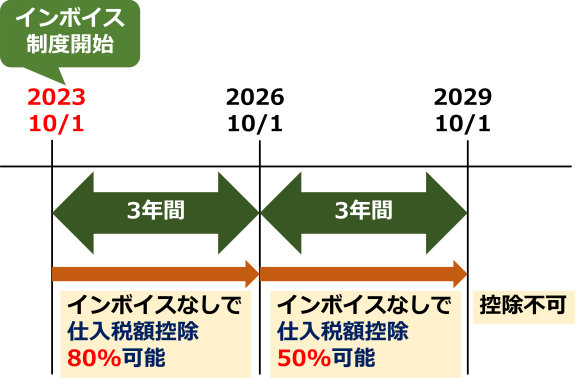

2023年10月1日からインボイス制度が施行されました。消費税の仕入税額控除を適用するには、インボイス(適格請求書)が必要です。

ただ、インボイス制度の経過措置により、当初の6年間は、インボイスがなくても、一部の仕入税額控除が可能です。

| 期間 | 仕入税額控除の割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 80% |

| 2026年10月1日~2029年9月30日 | 50% |

| 2029年10月1日~ | (控除不可) |

ところが、この経過措置により、今まで少額の減価償却資産であったものが、該当しなくなる場合もあります。

さきほどの、パソコン購入の例をもう一度とりあげます。

税抜経理のB社の取得価額は税抜本体99,000円で、仮払消費税等に9,900円を計上していました。

ところが、免税事業者などインボイスを交付できない事業者からパソコンを購入した場合、当初の3年間(2026年9月末まで)は、80%(7,920円)まで消費税を控除可能ですが、20%(1,980円)は控除できません。

この控除できない消費税20%分は、固定資産の取得価額(購入価格)に含めて計算します。控除対象外消費税の処理にはなりません。

その結果、取得価額が10万円を超えてしまい、少額の減価償却資産には当てはまりませんので、固定資産として計上が必要になります。ここは、要注意ポイントです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品(固定資産) | 100,980円 | 現金 | 108,900円 |

| 仮払消費税等 | 7,920円 |

少額の減価償却資産の仕組みを使えるかどうかは、取得価額(購入価格)で決まります。

取得価額は、税込経理方式を採用している会社では税込の購入価格を使います。税抜経理方式を採用している会社では、税抜の本体価格が取得価額になります。

また、少額の減価償却資産の仕組みは、早めに節税効果が得られるメリットがありますが、節税効果を短期間に使い果たしてしまうことにもなりますので「財務状況との兼合い」が必要になるでしょう。