消費税の課税事業者・免税事業者の違いと判定方法【図解】

消費税の免税事業者と課税事業者の違いについて、また、判定フローについて、図を使ってわかりやすく解説します。課税売上高…[続きを読む]

大きな負担となる消費税、できれば免税事業者として負担を回避したいと思うのが事業者の本音ではないでしょうか。

しかし、消費税の納税義務の判定には明確な基準が定められているため、一定の売上規模を超えれば否応なく消費税の負担が生じてしまいます。

一見、消費税の負担を回避する方法は無さそうに思えますが、一定の条件を満たした場合に考えられる対処法はあります。

この記事では特定期間の判定を利用した、消費税の負担を回避する方法について解説します。

目次

まずは基本である「消費税の課税事業者となる条件」を確認しておきましょう。

それ以外にも相続・合併・分割があった場合や大企業の出資を受けて設立した場合などの規定はありますが、ほとんどの事業者は上記3つの判定で消費税がかかるかどうかが決まります。

この記事では、上記3つの判定のうち「特定期間の判定」によって課税事業者となることを回避する方法を解説します。

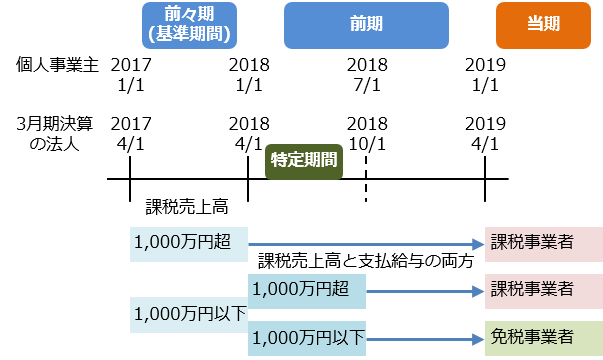

課税事業者の判定で使用する「特定期間」は法人と個人事業者で少し考え方が異なります。

原則的には、特定期間は次の期間となります。

個人事業主は単純に前年の1月~6月が特定期間となります。

例えば前年の7月に開業した場合でも、特定期間は前年の1月~6月です。

その場合は特定期間における課税売上・支払給与ともに0円ということになります。

要するに、個人事業者の場合は特定期間は例外なく前年の1月~6月と考えてください。

一方、法人の特定期間は前事業年度開始の日から6ヶ月間です。

前事業年度が1年であれば特に難しいことはありません。

しかし、前事業年度が短期事業年度である場合には、特定期間の考え方が多少複雑になります。その点については次章で詳しく解説します。

特定期間の判定では、特定期間中の課税売上高と支払給与の金額を使用します。

特定期間における課税売上高の計算式は次のとおりです。

特定期間が課税事業者であった場合には税抜処理が必要となります。

逆に、特定期間が免税事業者であった場合には税抜処理は不要です。

一方、支払給与は文字通り「特定期間中に支払った給与額」で判定します。

未払いの給与額は判定に含めなくて良いとされています。

また、役員報酬や賞与、退職金などの支払いも含めることに注意してください。

先ほど触れたとおり、法人の前事業年度が短期事業年度である場合には、特定期間の考え方が複雑になります。

前事業年度が7ヶ月以下である場合、その前事業年度は短期事業年度に該当します。

前事業年度が短期事業年度に該当した場合、特定期間は「前々事業年度開始の日から6ヶ月間」となります。

さらに、前々事業年度が6ヶ月以下である場合、前々事業年度開始の日から終了の日までが特定期間となります。

| 特定期間 | |

|---|---|

| 原則 | 前事業年度開始の日から6ヶ月間 |

| 前事業年度が短期事業年度 | 前々事業年度開始の日から6ヶ月間 |

| 前事業年度が短期事業年度で、 前々事業年度が6ヶ月以下 |

前々事業年度開始の日から終了の日まで |

より理解を深めるため、特定期間の例をいくつか挙げておきます。

特定期間…前事業年度開始の日から6ヶ月間(原則)

2期目は特定期間なし

特定期間…前々事業年度開始の日から6ヶ月間

ここまで長々と短期事業年度について解説してきましたが、実はこの短期事業年度の制度を利用して消費税の負担を回避することができるのです。

次章以降、タイミング別の消費税負担の回避策を解説していきます。

なお、個人事業者の場合、何月に開業しても前年の1月~6月が特定期間となるため、短期事業年度に該当することはありません。

1期目の課税売上高と支払給与ともに半年で1,000万円を超えそうな場合、「短期事業年度」を利用することで消費税の節税が可能となります。

具体的には、1期目の事業年度を7ヶ月以下にすることで、2期目から消費税の課税事業者となることを回避できるのです。

先ほど解説したとおり、1期目が7ヶ月以下であれば2期目は特定期間がないこととなり、さらに基準期間もないため、確実に消費税の免税事業者に該当することとなります。

事業年度の変更は、異動届に決算期を変更する旨を記載して税務署に提出するだけで、特に審査もなく変更できます。

もし設立前から半年間の課税売上高と支払給与が1,000万円を超える見込みである場合、設立の時点で初年度の事業年度を7ヶ月以下として設立する方法も考えられます。

この方法であれば異動届の提出漏れなどのミスを防ぐことができますし、2期目から消費税がかかるという事態をより確実に回避することができます。

なお、1期目は3期目の基準期間となりますが、基準期間の判定では課税売上高を1年換算して判定します。

したがって3期目からはほぼ確実に課税事業者となる点に留意してください。

設立2期目に課税売上高と支払給与が急増した場合はどのように対処すれば良いでしょうか。

もし2期目の前半6ヶ月間の課税売上高と支払給与が1,000万円を超えてしまった場合、3期目から課税事業者となってしまいます。

この場合も先ほどと同様に、2期目の事業年度を7ヶ月以下にすることで、3期目から消費税がかかることを回避することができます。

ただしこの場合は、1期目の基準期間の判定で1,000万円を超えないことが前提です。

1期目の課税売上高が1,000万円を超えてしまうと、特定期間云々以前に、基準期間の判定で課税事業者となることが確定してしまいます。

設立3期目以降は、次の手順で納税義務を判定します。

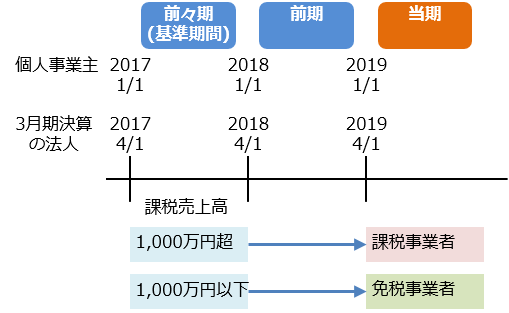

基準期間の課税売上高が1,000万円を超えると、その事業年度は消費税がかかります。

この場合には消費税の納税義務を回避することはできません。

一方、基準期間の課税売上高が1,000万円以下の場合には、ここまで解説してきた短期事業年度を利用する方法が有効です。

その事業年度の前半6ヶ月間の課税売上高と支払給与が1,000万円を超えそうな場合には、やはり決算期を変更して短期事業年度にすることで納税義務を回避することができます。

特定期間の判定で課税事業者となることを回避するために決算期を変更した場合、将来的に元の決算期に戻したいと考える方もいるかと思います。

決算期の変更は先ほど解説したとおり、税務署に異動届を提出するだけでOKです。

ただし注意していただきたいのは、事業年度を変更した翌期に、すぐに事業年度を元に戻すのは避けた方が無難です。

短期事業年度の翌期は免税事業者に該当しますが、翌々期からは基準期間の判定により消費税の課税事業者となることが想定されます。

免税事業者である事業年度を短縮してしまうのは損なので、課税事業者となってから決算期を元に戻すのが良いでしょう。

特定期間の判定における、短期事業年度を利用した消費税負担の回避方法を解説してきました。

特定期間の判定で課税事業者となるケースは設立1期目から3期目あたりの事業者が多いと思いますので、設立直後は特に注意が必要です。

この方法を利用するためには、その事業年度開始の日から半年間の課税売上高・支払給与の額を早めに試算しておくことが必要となります。

1,000万円を超えてしまいそうである場合、早急に税理士に相談し、事業者側から提案することも大切なことです。