年収の壁一覧表、100万・103万・106万・130万・150万・201万

103万、106万、130万、150万、201万円の壁などたくさんあり、それぞれ賞与や通勤手当を含むのかも違います。…[続きを読む]

一定以上の収入を得ると、その収入に応じた税金を払うことになります。確定申告はそのための手続きですが、アルバイトでも確定申告が必要なのでしょうか? いくらから、どのように税金を払えばいいのでしょうか?

今回は、アルバイトをするなら知っておきたい「税」の知識を詳しく解説していきます。

目次

アルバイトにかかる税金は、「所得税」と「住民税」です。

アルバイトやパートであっても、働いた分だけ対価である給料が支払われるという点ではサラリーマンと同じです。

そこで、サラリーマンと同様に所得税と住民税を納めることになります。

アルバイトでも給与明細を見ると税金が天引きされていることがあります。知らず知らずのうちですが税金を払っているのです。

先ほどアルバイト・パートも税金を納めるとお伝えしましたが、実際は一定の額を超えるまでは所得税や住民税はかかりません。

納税者の負担を軽減するため、1年間の収入が少ないアルバイトのような場合は税金がかからないようになっています。

それではアルバイトではいくらから税金がかかるのでしょうか?

アルバイトの収入に税金がかかるボーダーラインは以下の通りです。

収入が103万をこえると所得税がかかります。これがいわゆる「103万円の壁」と呼ばれるものです。

なぜ、この金額まで税金がかからないかというと、「控除」という制度があるからです。「控除」については次の章で詳しく解説していきます。

また「○○の壁」について一度に理解するのはかなり難しいと思います。こちらの記事で分かりやすく解説していますので興味のある方はご覧ください。

みなさんも、「基礎控除」や「扶養控除」「生命保険料控除」などは耳にしたことがあると思います。

これらはいずれも「収入から一定金額を差し引いた金額(控除した金額)にだけ税金をかけますよ」という仕組みのことで、これによって私たちの所得税、住民税の負担が少なくなります。

注意点は、所得税と住民税で控除の額が異なることがあるという点です。先ほど税金がかからなくなるラインが、所得税と住民税で異なったのはそのためです。

それではアルバイトの場合に受けることができる控除を説明していきます。

控除の中で、だれでも受けられるのが、基礎控除です。

所得税では48万円、住民税では43万円の控除があります。

さらに、1年間の収入に応じて給与所得控除というものがあります。

| 給与収入金額(年収) | 給与所得控除額 |

|---|---|

| ~162.5万円 | 55万円 |

| 162.5万円超~180万円 | 年収×40%-10万円 |

| 180万円超~360万円 | 年収×30%+8万円 |

| 360万円超~660万円 | 年収×20%+44万円 |

| 660万円超~850万円 | 年収×10%+110万円 |

| 850万円超~1,000万円 | 195万円(上限) |

こちらは、所得税、住民税ともに最低55万円の控除があります。

収入によって変動があり上限は195万円です。

2020年の所得税改正で、最低65万円から55万円にダウンしました。

上の2つに加えて、学生のアルバイトの場合には、勤労学生控除があります。こちらは、所得税、住民税ともに27万円の控除があります。

先ほど、アルバイト収入が103万円以下なら所得税がかからず、概ね100万円以下なら住民税がかからないとお伝えしました。この内訳を控除の解説を用いて説明します。

これまで説明したように、アルバイトでは以下の控除を受けることができます。

所得税はアルバイト収入から上記の金額を差し引いた金額にだけかかります。基礎控除(48万円)+給与所得控除(55万円)は合計103万円なので、年収が103万までは「103-103=0」という事で所得税はかからないのです。

住民税については、給与所得控除を引いた後、45万円以下であれば、住民税がかからなくなります。(45万円かどうかは自治体によります)

したがって、概ね100万円までは非課税となります。

なお、控除には上で説明したもの以外にも様々な種類があります。以下の記事で解説していますので、ぜひ併せてご覧ください。

アルバイトをしている場合は、毎月の給料から所得税が天引きされています。これを所得税の源泉徴収といい、アルバイトの税金は皆さんの代わりに会社が国に納めているのです。

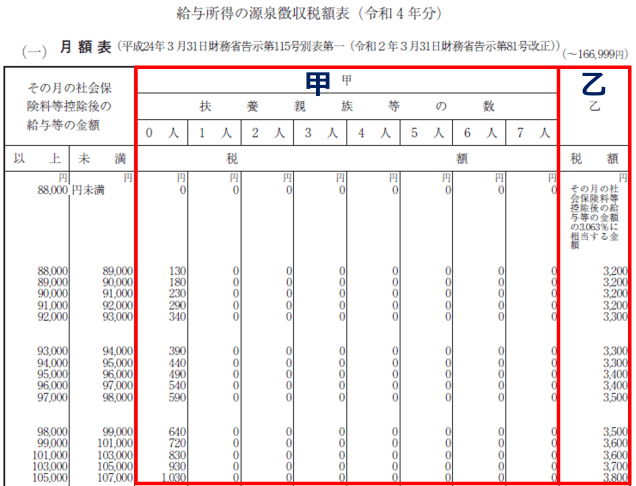

会社では、アルバイト従業員の月の給料の額と扶養家族の人数を「源泉徴収税額表」という表にあてはめて、一定額を超えると給料から差し引く所得税の金額を計算しています。

勤務先が1箇所で、「給与所得者の扶養控除等申告書」という書類を提出している場合、「甲」欄を利用して税金を計算します。

ご覧のように、扶養家族がない場合は月収88,000円以上になると、源泉所得が差し引かれます。

毎月88,000円未満の場合に所得税が差し引かれないのは、12ヶ月にすると、88,000円×12か月=1,056,000円であり、生命保険料控除など他の控除を引くと103万円以下になって、おそらく所得税がかからないであろうと想定されているからです。

源泉徴収の過払い(徴収されすぎ)があった場合は、会社が行う年末調整で多く払った分の所得税が会社から皆さんに返金されます。

ただし、アルバイト掛け持ちで複数の勤務先から給料をもらっている場合は、上の表の「乙」欄で所得税を計算しますので、給料の金額が少なくても所得税が引かれてしまいます。ここは、次の章で詳しく説明します。

1年間の所得を合計し、納めるべき税金を確定させるのが「確定申告」です。

会社員やアルバイト・パートであれば勤務先が年末調整を行うことで税金が確定するため、通常は確定申告の必要はありません。

また、1年間の収入が103万円以下で所得税がかからない場合でも、1年のうちに多く働いた月には所得税が天引きされることがあります。この場合は年末調整できちんと税金が還付されるので安心してください。

年末調整については以下の記事をご覧ください。

以下のような場合は、アルバイトでも確定申告が必要になります。

確定申告が必須ではないですが、したほうがいいケースがあります。

以前のバイト先で税金を引かれていても、途中で退職して、その後バイトをしていないと、年末調整がされず税金を払いっぱなしのままになっています。確定申告をすると、払いすぎた税金が戻ってくることがあります。

単発、短期バイトでも給与から源泉徴収されていれば確定申告の必要はありません。ただし、1年間の給料の合計が103万円未満の場合は、確定申告することで払いすぎた税金が戻ってくることがあります。

源泉徴収されていなくて、1年間の給料の合計が103万円を超えたら確定申告する必要があります。バイト先に源泉徴収票を発行してもらい、確定申告の準備をしましょう。

ここまで説明した内容は学生の方にも当てはまります。103万円を超えるアルバイト収入があって年末調整を受けていなければ学生でも確定申告が必要です。

上述の通り「勤労学生控除」を受けることができるため130万円まで所得税がかからなくなりますが、扶養控除を受けられるラインは103万円のままであることに注意が必要です。

後で説明しますが、学生が103万円を超えて稼ぐと親の扶養から外れてしまい、親が扶養控除を受けられなくなるため、結果的に親が払う税金の負担が重くなります。事前に親御さんとしっかり話し合うようにしましょう。

2つ以上のアルバイトを掛け持ちしている場合はどうなるのでしょうか?

バイトの掛け持ちをしている場合、どこか一つの会社だけしか「給与所得者の扶養控除等申告書」を提出できません。

ここで、年末調整をしてもらえるのは、「給与所得者の扶養控除等(異動)申告書」を提出したメインの1社だけです。他のサブの会社では年末調整をしてもらえません。

年末調整をしていないサブの会社の給料の合計が20万円以下であれば確定申告は不要です。もし、20万円を超えたら確定申告が必要です。

先ほど説明したように、サブの会社では「給与所得者の扶養控除等申告書」を提出できませんので、源泉徴収額が乙欄で計算されるので高くなります。しかし、年末調整をしてもらえませんので、税金を払いすぎた状態になっているケースが多いです。

そこで、個人で確定申告を行うと、所得税が戻ってくることがあります。(ときどき、逆に税金が足りず追加で払うこともあります)。

バイトの掛け持ちについて、以下の記事で詳しく解説していますのでご覧ください。

サブの会社の給料の合計が20万円以下であれば確定申告は不要ですが、住民税の申告は必要です。

住民税は所得税とは別の税金であり、非課税となるラインも、所得税の103万円よりは低いからです。申告方法は、お住まいの市区町村の税務課に問い合わせてみてください。

バイトの掛け持ちが確定申告自体でバレることはありません。

バレるのは、住民税が本業の勤め先に通知されたときです。給与から住民税を天引きするときに、会社で計算した住民税より高いと他からの収入が疑われることがあります。

もし副業で、給料ではなく報酬としてもらっているのであれば、確定申告の際に「住民税を自分で納付」を選択して副業分の住民税を自分で納めることで、会社に知られないようにすることができます。

確定申告が必要な場合は、バイト先から源泉徴収票をもらって確定申告書を作成し、必要書類を添付して確定申告期間中に税務署に提出します。

確定申告の期間は例年2/16~3/15頃で、開始日や締め切り日が土日に重なる場合は後ろに倒れます。

確定申告書は税務署や国税庁HPで用紙を入手し手書きで記入する方法と、国税庁HPの「確定申告作成コーナー」というページでオンライン入力して作成する方法があります。

なお、確定申告書の作成の際はアルバイト先から渡される「源泉徴収票」を用意しましょう。

スマホで簡単に確定申告を完結させる方法もあります。詳しくは下記の記事をご覧ください。

確定申告書を提出する際は本人確認書類や、控除を利用する場合は控除の証明書を添付する必要があります。

確定申告書を作成し、添付書類を用意したら、期限までに税務署に届けます。提出方法には税務署の窓口にもっていく方法、郵送する方法、オンラインで提出する方法(e-Tax)があります。

アルバイトの収入が大きい場合は以下の点にも注意が必要です。

アルバイトを行う場合、本人の税金だけでなく、親や夫/妻の税金についても気にする必要があります。

その1つが扶養控除です。扶養控除とは、扶養している家族(配偶者を除く)がいる場合に受けることができる控除のことで、扶養控除が適用される条件は大きくこの2つです。

アルバイトをしている人の親が扶養控除を受けるには、アルバイトをしている人の年間収入が103万円以下である必要があります。

※学生の場合でも103万円以下ですので注意が必要です。

また、控除される金額は扶養家族の年齢によって異なります。控除額は次のとおりです。

| 年齢 | 所得税 | 住民税 |

|---|---|---|

| 16歳未満 | 控除なし | 控除なし |

| 16歳以上19歳未満 | 380,000円 | 330,000円 |

| 19歳以上23歳未満 | 630,000円 | 450,000円 |

| 23歳以上70歳未満 | 380,000円 | 330,000円 |

| 70歳以上 | 480,000円 | 380,000円 |

| 70歳以上で同居 | 580,000円 | 450,000円 |

もし、子どもの1年間のアルバイト代が103万円を超えた場合は、親が扶養控除を受けることができません。

扶養控除から外れると、例えば子どもの年齢が16歳以上19歳未満の場合、380,000円の控除が親からなくなります。

所得税率が10%とすると親の税金が単純計算38,000円増えることになるので注意が必要です。このように、年間の収入が103万円を超えた場合は親の税額が変わるので、すぐに親に知らせる必要があります。

似た制度に「配偶者(特別)控除」があり、夫や妻の扶養に入っている方はご自身の年収について配偶者と相談する必要があります。

親や配偶者が会社員や公務員などで社会保険(健康保険、厚生年金保険など)に加入している場合、皆さんは自分で健康保険に加入する必要はありません。これが親・配偶者の扶養に入っている状態です。

ですが、アルバイト収入が一定額をこえる場合は親・配偶者の扶養から外れるため自分で健康保険加入し、保険料を支払わなければいけなくなります。

社会保険の扶養になるためには、1年間で130万円以上の収入が見込まれないことが必要です。

つまり、1か月で10万8300円以上の収入が連続である場合は、1年間の収入が130万円超える見込みが出てしまうので注意が必要です(ただし、正確には、年収ではなく、3ヶ月間で月収を平均して決まります)。

また、社会保険では、雇用保険の失業等給付、公的年金、健康保険の傷病手当金といった、所得税では収入に加えないものも年間収入に加えるので注意が必要です。

以下の要件を満たす場合は、アルバイト先で社会保険に加入する必要があります。