転職先の年末調整で源泉徴収票は必要? ない場合はどうする?

この記事では、転職した人は年末調整の書類をどう記入するのか? 前職の収入を含めるべきか? 前職の源泉徴収票は絶対に必…[続きを読む]

多くの会社員が基本的には確定申告をしなくていいのは、勤務先で年末調整を受けるためです。では、転職をした場合、年末調整は受けられるのでしょうか、確定申告が必要になるのでしょうか?

この記事では、転職をして確定申告が必要になるのはどのようなケースなのか、確定申告が必要な場合はどのように手続きをすればよいのか解説します。

目次

転職した方に確定申告が必要かどうかは、簡単に言えば「転職先で年末調整を受けるなら確定申告は不要」「年末調整を受けないなら確定申告が必要」と考えてください。詳しいケースについては以下に解説していきます。

転職後に自分で確定申告をする必要があるケースには、次の5つのケースが挙げられます。

1のケースは例えば年末に転職した場合など、年末調整の処理が終わってから転職したケースが該当します。この場合、年末調整のタイミングでどこの会社にも所属していなかったため、自分で確定申告をしなければなりません。

2のケースは年末調整が完了する前のタイミングで転職していますが、その年に転職後の会社から給与を受けとっていないため年末調整ができないケースです。

ただし、年末調整の期限は翌年1月31日であるため、これらのケースに該当する場合でも転職後の会社で年末調整をしてくれる可能性があります。担当者に確認してみましょう。

3、4は似たようなケースです。本来、前職の源泉徴収票を転職後の会社に提出すれば、転職後の会社で前職の給与も含めて年末調整を行ってくれます。

ただし、前職の源泉徴収票の発行が転職先の年末調整に間に合わなかったり、単純に源泉徴収票の提出を忘れてしまった場合、前職の給与収入については確定申告をする必要があります。

5は少し特殊なケースです。源泉徴収は通常「甲欄」で行われますが、2か所以上から給与を受け取っている場合などは「乙欄」、日給制の方などは「丙欄」で源泉徴収が行われます。前職の源泉徴収票が「乙欄」や「丙欄」となっていた場合、年末調整ではなく確定申告をする必要があります。

前職を退職してから再就職までに無職の期間があった場合、その間の社会保険料は自分で支払うこととなります。その間の社会保険料の支払いは転職後の会社で年末調整を行う際に「社会保険料控除」を受けることができます。

控除を受けるためには年末調整の際に「保険料控除申告書」にその期間中の支払金額を記入するとともに、国民年金の控除証明書を添付する必要があります。なお、国民健康保険については控除証明書は必要ありません。

転職先で年末調整をした場合でも、前職で退職金をもらっていたら確定申告が必要なのでしょうか?

毎月の給与や賞与は「給与所得」ですが、退職金の収入は「退職所得」となります。年末調整では給与所得についてのみ処理がなされるため、退職金収入は年末調整では一切何の処理も行われないこととなります。

年末調整で処理がされないということは確定申告が必要となりそうですが、ほとんどの場合は退職金について確定申告を行う必要はありません。なぜならほとんどの方は前職の会社に「退職所得の受給に関する申告書」を提出しているためです。この申告書を提出していれば前職の会社で源泉徴収の計算が正しく行われているため、確定申告をする必要はありません。

一方、退職金をもらっているのに「退職所得の受給に関する申告書」を提出していない方は、退職金収入について確定申告をする必要があります。外国企業から退職金を受け取った場合には源泉徴収をされていない可能性がありますので、特に注意が必要です。

転職後の会社で年末調整を受けたとしても、さらに自分で確定申告をしなければならないケースもあります。具体的には下記のようなケースです。

1~3のケースは(1)で解説した通りの理由で確定申告をする必要があります。

4のケースは副業収入を「雑所得」、不動産収入を「不動産所得」として確定申告する必要があります。ただし、副業や不動産収入に関する所得が20万円以下であれば確定申告は不要です。

最後に、5のケースは医療費控除や寄附金控除など「確定申告でのみ受けられる控除」を利用したい場合です。このケースは確定申告をする義務はありませんが、さらなる控除を受けることで税金の還付を受けられる可能性があるため、確定申告をした方がお得になります。

前章で解説した通り、転職した場合「転職先で年末調整を受ける」か「自分で確定申告をする」のいずれかの対応が必要となります。このいずれのケースについても前職の源泉徴収票が必要となる点に注意してください。

転職先の会社に前職の源泉徴収票を提出しなければ、その前職の給与収入について年末調整を受けることができません。また、確定申告をする場合も源泉徴収票の金額を確定申告書に記入する必要があるため、手元に源泉徴収票がなければ確定申告書を作成することができません。

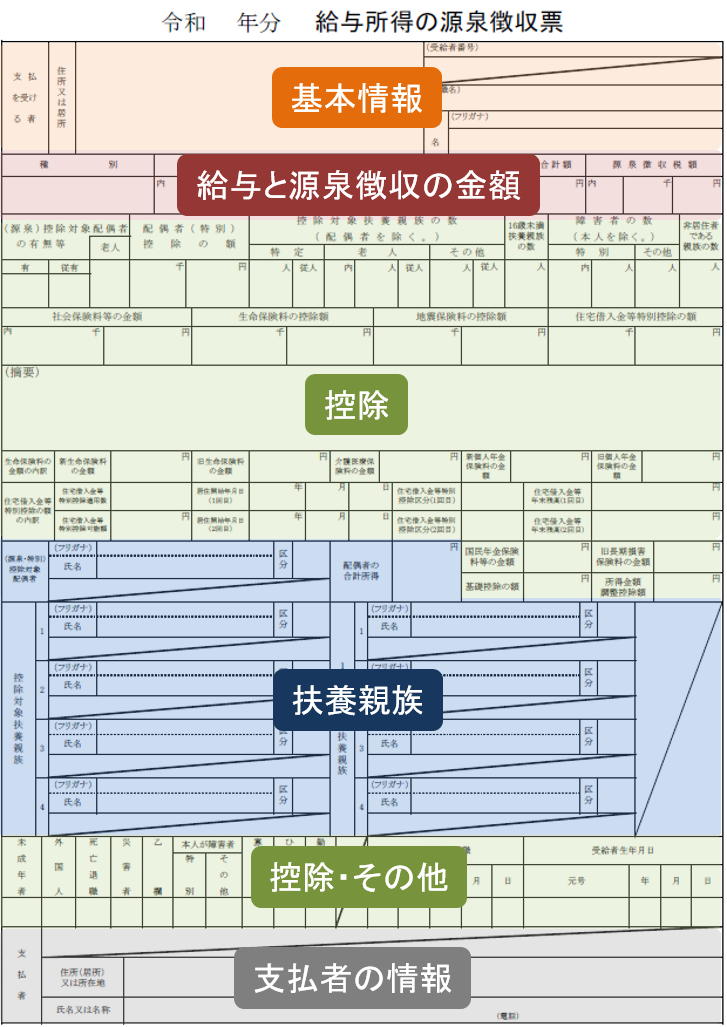

参考までに、源泉徴収票はこちらのようなものです。

前職が源泉徴収票を発行してくれない場合はどのように対応したら良いでしょうか?前職には連絡しづらいという方もいるかもしれませんが、源泉徴収票の発行は会社の義務です。そこは気にせず源泉徴収票を請求しましょう。

請求しても源泉徴収票が送られてこない場合、税務署に相談するのが有効な手段です。税務署に「源泉徴収票不交付の届出書」という書類を提出することにより、前職の会社に対して税務署から指導が入ります。これで源泉徴収票はかなりの確率で手に入るはずです。

なお、前職の勤務先が倒産していてどうしても源泉徴収票が手に入らない場合も税務署に相談しましょう。

転職ではじめて確定申告が必要になったという方は、確定申告が難しく感じるのではないでしょうか。ここかららは確定申告に必要な書類と書き方を説明していきます。

まず、転職者が確定申告をする際に必要なる書類には以下のものがあります。

確定申告書は、以前はAとBの2種類がありましたが、2023年の確定申告(令和4年分の確定申告)から1つに統一されました。

用紙は税務署に行って手に入れるか、国税庁のHPでダウンロードできます。

源泉徴収票は税務署に提出する必要はありませんが、確定申告書の作成の際に必要となります。転職後の勤務先で年末調整をしていたとしても、その転職後の勤務先の源泉徴収票も必要となりますので準備しておきましょう。

本人確認書類はマイナンバーカードがあればマイナンバーカードで、それがない方は「マイナンバーが確認できる書類」と「運転免許証やパスポート等」の書類が必要です。ただし、e-Taxで電子申告する場合には本人確認書類の添付は不要となります。

その他各種控除を受けようとする方はその控除を利用するために必要な書類を準備する必要があります。

転職者が確定申告をする場合に、注意すべき確定申告の記入方法について解説します。

なお、今回の記事では転職することで記入のしかたが変わる項目に絞って説明していきますので、氏名や住所の記載のしかた等の共通項目についてはこちらの記事で詳細をご確認くださいね。

それでは、お手元に確定申告書と源泉徴収票を用意のうえおすすみください。

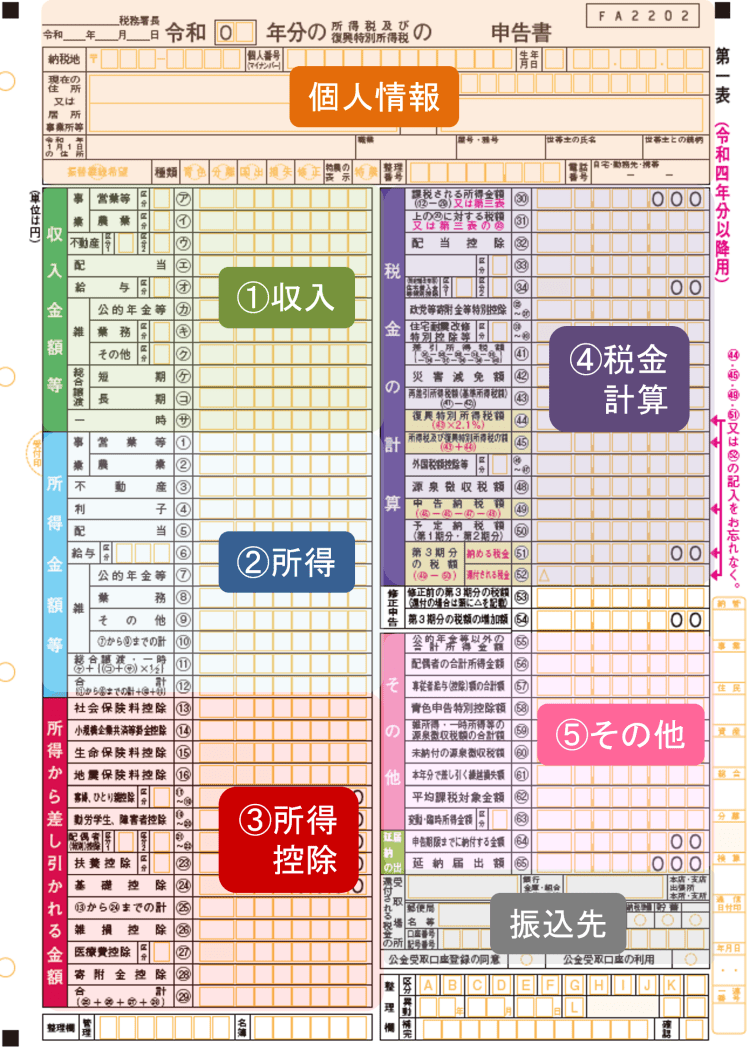

確定申告書の第一表の以下の欄に、源泉徴収票の金額を転記しましょう。いずれも「転職前・転職後の源泉徴収票の合計額」を記入します。

上記の①~④は、確定申告表でいうとそれぞれ下図の部分に対応しています。

また、転職先で年末調整を受け、各種控除を利用している場合はそちらの源泉徴収票に控除額が記載されているのでその金額も確定申告書に転記します。以下、確定申告書第一表の欄ごとに記入内容を説明します。

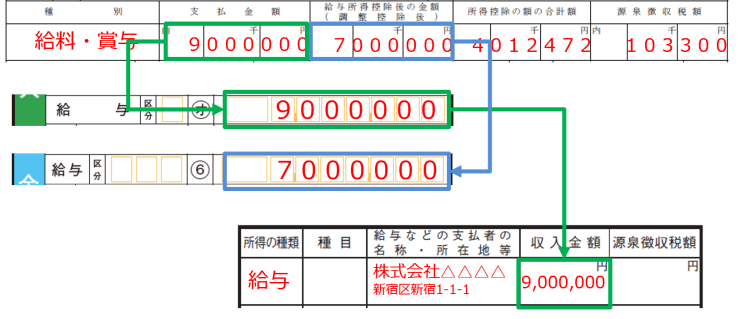

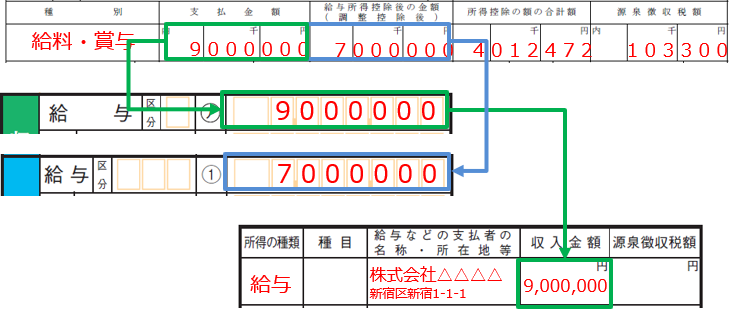

確定申告書第一表の「収入金額等」の「給与」欄に源泉徴収票の「支払金額」の金額を記入してください。源泉徴収票が2枚以上ある場合は全ての源泉徴収票の金額の合計額を記入します。年末調整済みの源泉徴収票の金額も合計する必要がありますので注意してください。

確定申告書第一表の「所得金額」の「給与」欄に源泉徴収票の「給与所得控除後の金額」欄の金額を記入します。こちらも全ての源泉徴収票の合計額を記入してください。お給料の他に収入がなければ一番下の「合計」の欄にも同じ金額を記入しましょう。

図中の一番下の表は第二表の内容ですので、後で説明します。

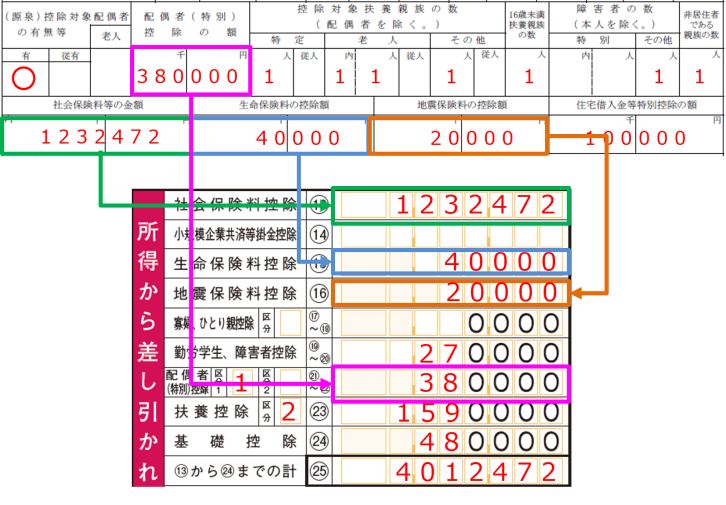

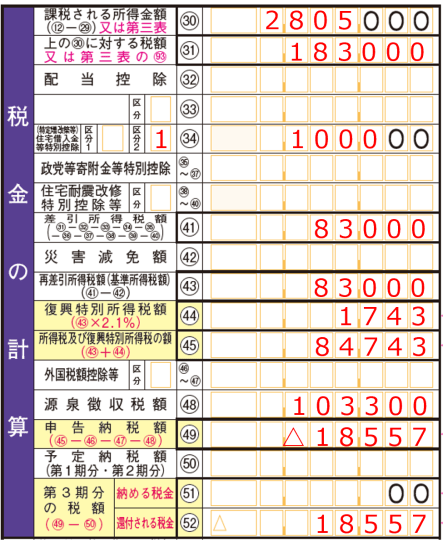

確定申告書第一表の「所得から差し引かれる金額」の「社会保険料控除」欄(下図の赤色部分)に源泉徴収票の「社会保険料等の金額」の金額を記入します。こちらも全ての源泉徴収票の合計額を記入してください。

また、転職後の会社で年末調整を行っている方は下記の金額も同様に転記してください

その他、㉔の「基礎控除」欄に48と記入します。

㉓扶養控除の金額は、㉕合計から、他の金額を引けば計算できます。

医療費控除などを申請する場合は「㉗医療費控除」欄に、ふるさと納税の控除を利用する場合「㉘寄付金控除」欄に金額を記入して「㉙合計」欄に控除額の合計を記入しましょう。

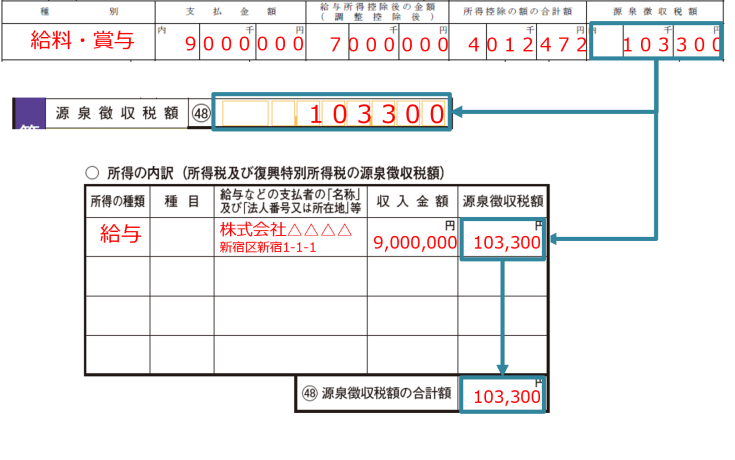

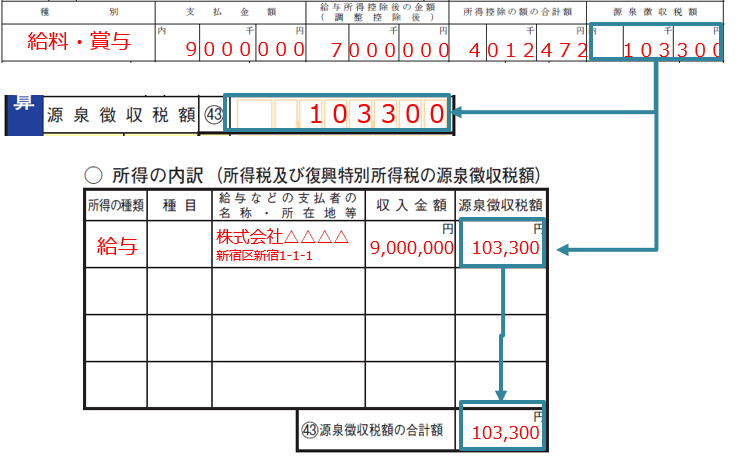

確定申告書第一表の「税金の計算」の「㊽源泉徴収税額」欄に源泉徴収票の「源泉徴収税額」欄の金額を転記します。これも全ての源泉徴収票の合計額を記入します。

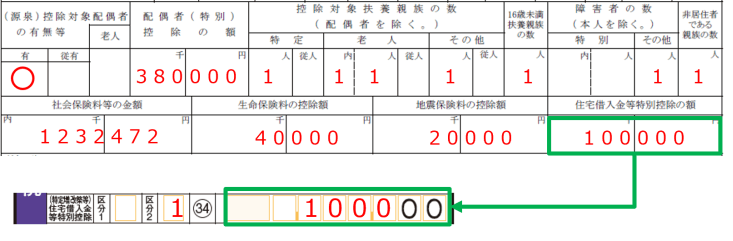

また、年末調整で住宅ローン控除を受けている方は「㉞(特定増改築等)住宅借入金特別控除」欄に源泉徴収票の「住宅借入金等特別控除の額」の金額を転記します。

ここまで記入した欄の金額を用いて自身が収める税金の金額を計算します。基本的には記入欄の指示に沿って計算をしますが、以下に説明を補足します。

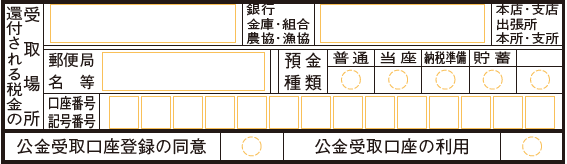

「税金の計算」枠の下に、「還付される税金の受け取り場所」欄があります(下図)。源泉徴収票からの確定申告を行うことで税金が還付となる場合、この欄に還付金の振込先口座を記入します。

確定申告第二表の「所得の内訳」の「収入金額」欄と「源泉徴収額」欄にも源泉徴収票の内容を転記します。勤務先ごとに収入や源泉徴収税額を記入しましょう。源泉徴収票ごとに下記の1~5を記入して、6に源泉徴収額の合計を記入します。

第二申告書にはこのほかにも、控除の詳細や内訳も記入する必要があるので、詳しくは下記の記事をご覧ください。

確定申告書は慣れてくれば手書きで作成することもできますが、初めての方は自力で作成するのはやや難しい作業かもしれません。

その場合は国税庁の「確定申告書作成コーナー」というサイト上で確定申告書を作成するのがおすすめです。源泉徴収票の金額を指示に従って入力していけば自動計算で税額を計算してくれるため、初めての方でもスムーズに確定申告書を作成することができます。

また、e-Taxならマイナポータル連携などの機能を利用でき、申告書の提出までオンラインで完結させることができます。

確定申告書を税務署に提出する方法は、以下の3通りです。

郵送する場合は消印の日付が提出日となります。e-Taxによるオンライン申請は家で完結するため非常に便利ですが、事前に税務署でID・パスワードを発行するか、マイナンバーカードをカードリーダで読み込む等の対応が必要となります。

確定申告後1か月~2か月で払いすぎた税金が振り込みで還付されます。確定申告書に振込先口座の記載漏れがないよう気を付けましょう。

確定申告の期間は毎年2月16日~3月15日(3月15日が土日の場合は翌月曜日)であるため、この期間中に確定申告をしなければなりません。もしこの期間中に確定申告を忘れてしまった場合、できるだけ早急に確定申告を済ませましょう。

期限後であってもなるべく早く申告した方がリスクを軽減することができます。期限後申告の場合、「無申告加算税」や「延滞税」といったペナルティが課されますが、早く確定申告を済ませることでこれらのペナルティを回避もしくは軽減できる可能性があります。

アルバイトでも給与収入を得ているという点では一緒なので、「転職後に自分で確定申告が必要なケースは?」で挙げたケースに該当する方は確定申告が必要となります。

確定申告は住民税の申告も兼ねています。確定申告をすることで住民税にどのような影響があるのでしょうか?

この場合、住民税の申告がなされていない状態となります。お住いの市区町村から住民税の申告に関するお尋ねが届き、結果として自分で住民税の申告をする必要が生じます。

確定申告で特別な控除を利用しない限り、年末調整を行った場合と住民税の金額は変わらないと考えられます。

転職後の会社で年末調整を行ったうえで、さらに自分で確定申告を行った場合、住民税が増える場合と減る場合があります。住民税が増えるケースは「前職の源泉徴収票を提出しなかったために確定申告が必要となった場合」です。住民税の金額は「所得」に対して課されるため、確定申告で前職の給与が加算されれば住民税の金額が増える可能性があります。

住民税が減るケースとしては、確定申告で控除を利用した場合です。医療費控除やふるさと納税による寄附金控除など、確定申告でのみ利用できる控除を利用した場合は、年末調整で完結するよりも住民税が減ることが予想されます。

例えば前職ではダブルワークで2か所から給与収入があり、その後2か所とも退職し、転職して現在は1か所からのみ給与収入を得ているといったケースについて解説します。この場合、前職の源泉徴収は本業の会社では「甲欄」、ダブルワーク先では「乙欄」となっているはずです。

「転職後に自分で確定申告が必要なケースは?」で解説した通り、乙欄で源泉徴収されていた給与については確定申告が必要となります。

休職中に転職したことを隠して転職した場合、前職の源泉徴収票を転職後の勤務先に提出すると「退職日」と「給与の支払金額」からばれてしまう可能性があります。例えば退職日が8月であるのに、給与の支払金額が20万円となっていたら「休職していたのでは?」と疑われる恐れもあります。

ただし、年末調整の際に前職の源泉徴収票を提出しなければそれらの情報を知られることはないため、ばれずに済むと考えてよいでしょう。

今回は転職後に確定申告が必要になるのはどんなケースなのか、転職後に確定申告をするにはどうすればいいのか解説しました。最後に、この記事のポイントをまとめます。