【2025年版】扶養控除(特定親族特別控除)計算ツール[年末調整]

扶養親族の年収と年齢から扶養控除(特定親族特別控除)を計算するツールです。2025年の所得税改正に対応しています。 …[続きを読む]

年収から給与所得および配偶者(特別)控除を計算するツールです。2025年の所得税改正に対応しています。

年末調整の基礎控除申告書、配偶者控除申告書の記入や、確定申告書の記入でも利用できます。

「あなたの情報」の「年間の給与収入」の項目に円単位で入力してください。

給与所得以外にも所得がある場合には、「給与所得以外の所得の合計」に円単位で入力してください。

ここで、給与所得以外の所得とは、次のような所得を指します。いわゆる副業の収入も含まれます。

入力したら、「計算する」ボタンを押します。

給与収入850万円を超える場合、「下記のどれかに当てはまる」の選択肢に該当するときは「当てはまる」を選択してください。所得金額調整控除が適用されます。

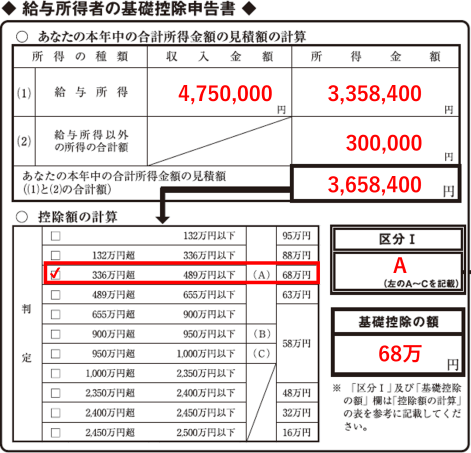

「給与所得(調整後)」の金額が表示される場合には、その金額を、「給与所得者の基礎控除申告書」の「所得金額」欄に記入してください。

年末調整の「給与所得者の基礎控除申告書」に記入する際には、下記の項目に表示される値を記入してください。

給与の収入金額4,750,000円、副業の所得(雑所得)が300,000円の場合

上記の入力に加えて、「あなたの情報」の箇所で「配偶者の有無」で「あり」を選択してください。

「配偶者の情報」の、「年間の給与収入」の項目に円単位で入力してください。

給与所得以外にも所得がある場合には、「給与所得以外の所得の合計」に円単位で入力してください(他の所得の内容については上記参照)。

配偶者の年齢を「69歳以下」「70歳以上」のどちらかを選択してください。

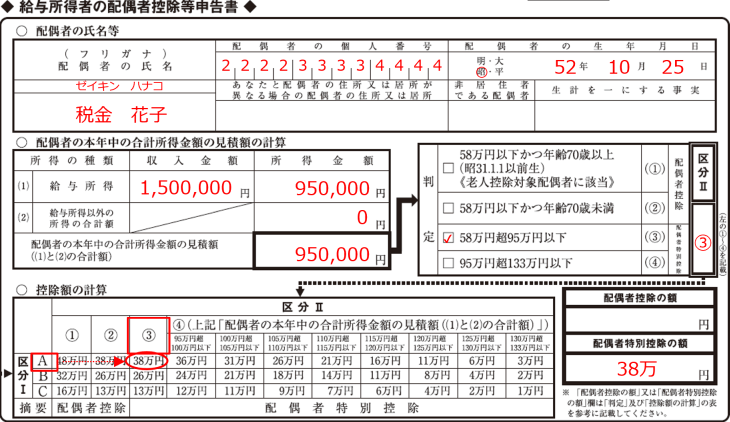

年末調整の「給与所得者の配偶者控除等申告書」に記入する際には、下記の項目に表示される値を記入してください。

配偶者の給与の収入金額1,500,000円の場合

扶養親族の扶養控除、特定親族(19~22歳、かつ、所得58万円超~123万円以下)の特定親族特別控除の計算については、こちらのツールを利用ください。

[注意事項]

本ツールは、個人的に、給与所得および配偶者(特別)控除を計算する用途にご利用ください。

令和7年(2025年)10月時点の税制に基づいています。

本ツールを利用して、不利益や損害等が発生したとしても、当社は一切の責任を負いませんので、ご了承ください。

作成:エファタ株式会社 ZEIMOチーム

基礎控除申告書・配偶者控除申告書の書き方の詳細については、次の記事をご覧ください。

「基礎控除」の内容については、次の記事をご覧ください。

「基礎控除」の金額については、次の記事をご覧ください。

「給与所得」「給与所得控除」の内容については、次の記事をご覧ください。

「配偶者控除」「配偶者特別控除」については、次の記事をご覧ください。

個人事業主・自営業の場合、売上から経費を引いた金額が所得となります。

給与所得者の場合、売上に当たるものは給与収入ですが、経費を見積もることは難しいため、一律で給与所得控除(経費)を計算します。給与所得控除を引いた金額が給与所得です。

配偶者控除は、配偶者の給与年収が123万円以下(所得58万円以下)の場合に受けられます。

配偶者特別控除は、配偶者の給与年収が123万円以上201.6万円未満(所得58万円以上133万円以下)の場合に受けられます。