【令和2年分】給与所得者の扶養控除等申告書の書き方(記入例つき)

「給与所得者の扶養控除等(異動)申告書」(以下、申告書といいます)は、最も基本的で重要な書類です。

毎年、年末調整のときに記入するほか、入社時にも記入して提出します。

最新の申告書の書き方を、詳しく、分かりやすく解説します。

令和2年分から、基礎控除額38万円→48万円に変更されましたので、ご注意ください。

目次

1.扶養控除等申告書の概要

年末調整をするためには、通常、

- ①給与所得者の扶養控除等(異動)申告書

- ②給与所得者の基礎控除申告書(兼)給与所得者の配偶者控除等申告書(兼)所得金額調整控除申告書

- ③給与所得者の保険料控除申告書

という3つの申告書を会社に提出しなければなりません。

今回解説していくのは、①の申告書です。

注:住宅ローン控除を受ける方は、住宅借入金等特別控除申告書も提出します。

下図のように扶養家族や、寡婦・ひとり親・勤労学生などの情報を記入します。

(1)対象者、提出時期

誰が記入するの?

基本的には、給料をもらって働く人のほぼ全員が記入して提出します。

「扶養控除」という名前がついていますが、扶養家族がいない独身の人も提出します。

ただし、2か所以上で働いている場合、この申告書を提出できるのはメインの1か所の勤務先だけです。

それ以外の勤務先には提出することができません。

いつ提出するの?

扶養控除等申告書は、以下の時に提出します。

- 年末調整のとき

- 1月の最初の給与をもらう前

- 新たに就職した場合には最初の給与をもらう前

提出しないとどうなるの?

扶養控除等申告書を提出する目的は、扶養している配偶者や子ども、その他の親族がいる場合に、年末調整で控除を受けて所得税を減額することです。

逆に、申告書を提出しないと、これらの控除を受けることができません。自分で確定申告をしないといけなくなります。

また、毎月の給与から引かれる所得税もやや高くなります。ただし、確定申告すれば還付されます。

(2)毎年書くのはなぜ?

令和2年1月から12月までの間の給与については、令和2年12月31日時点の見込みの状況に基づいて、年末調整を行います。

扶養家族の状況は、そのときどきによって変わりますので、年末時点での最新情報を提供するために、個人情報に変更がない場合でも1年ごとに提出する必要があるのです。

年末にその年の分と翌年分の両方を提出することが多い

多くの企業・団体では、令和2年(2020年)に行う年末調整の時期に、令和2年分と令和3年分の両方を従業員に提出させることが多いと思います。

令和2年分は、令和2年の年末調整に利用します。

令和3年分は、令和3年1月の最初の給与支給日の前に提出する必要がありますが、何度も手続きするのが大変ですので、同時に行ってしまうところが多いです。

【関連記事】【令和3年分】給与所得者の扶養控除等申告書の書き方(記入例つき)

(3)以前との変更点

所得の見積額の変更

源泉控除対象配偶者の所得の見積額が、従来の85万円以下から95万円以下に変更されました。

また、同一生計配偶者の所得の見積額が、従来の38万円以下から48万円以下に変更されました。

これは、所得税改正により、基礎控除額が38万円から48万円に引き上げられたからです。

2.書き方

それでは、令和2年(2020年)分の申告書の具体的な書き方を順を追って確認していきましょう。

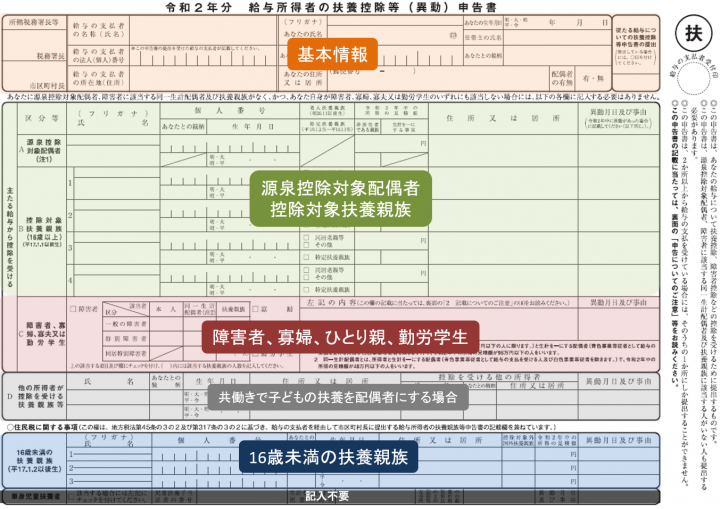

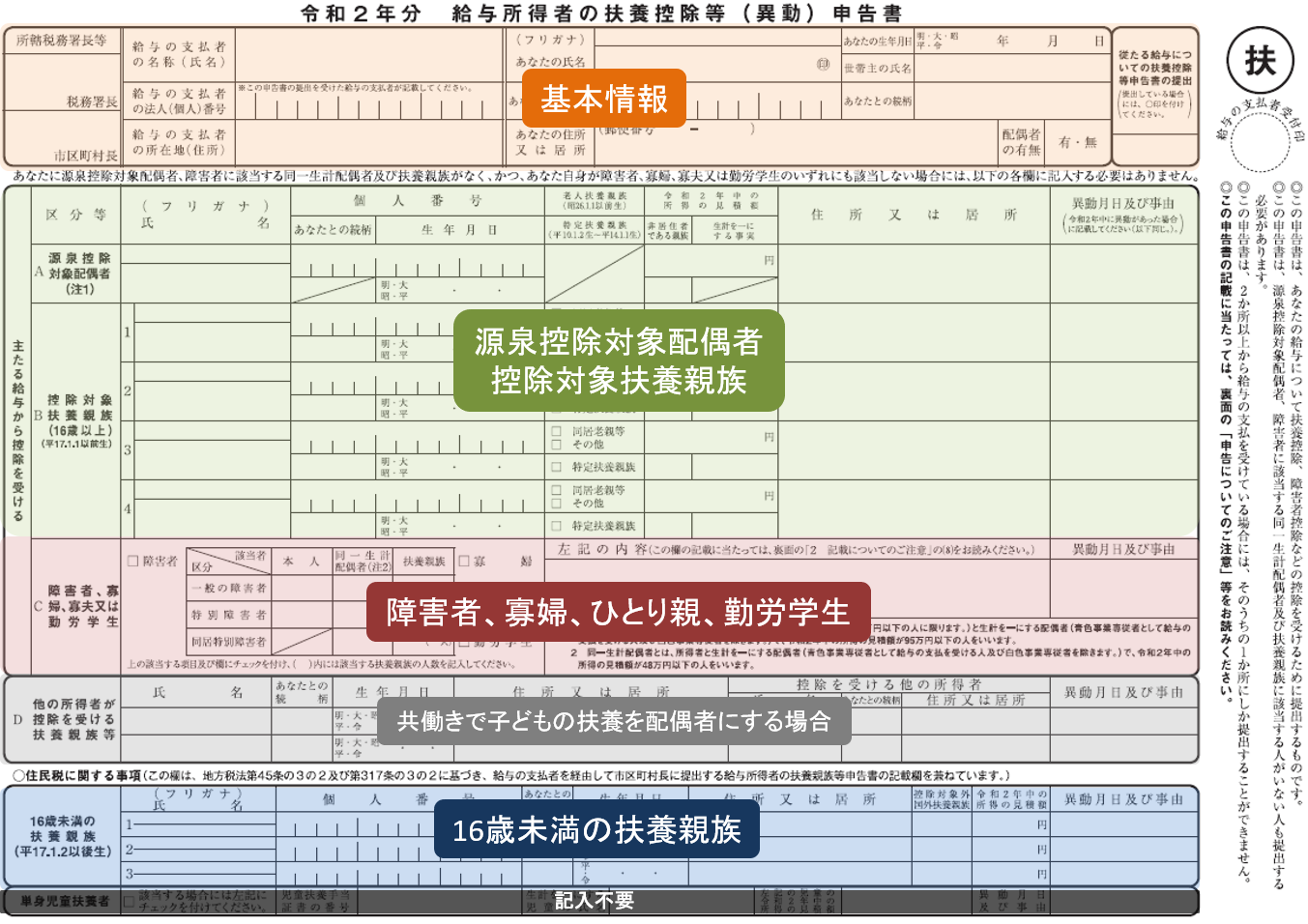

(1)基本情報

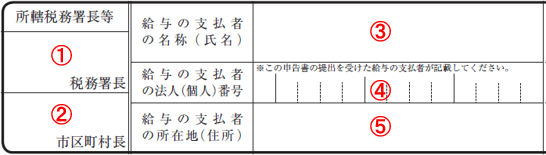

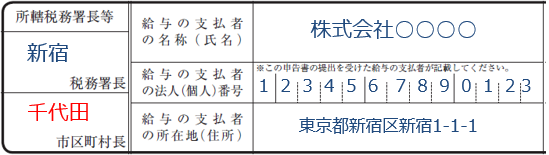

給与支払者(勤務先)の情報

② あなたが住所を置いている市区町村名を書きます。

①③④⑤については、既に情報が印字された状態の申告書が配布される場合が多いです。

通常、会社側で記入する欄ですが、下記の内容になります。

① 勤務先の所轄税務署名を書きます。あなたの住所地の所轄税務署ではありませんので注意しましょう。

③ 勤務先の名称を書きます。名称とは、株式会社などの法人であれば会社名、個人事業者であれば屋号または事業主氏名をいいます。

④ 勤務先で書きますので、空欄のまま提出します。

⑤ 勤務先の住所を書きます。支店や営業所など本社以外の勤務である場合においては、本社の住所を書きます。

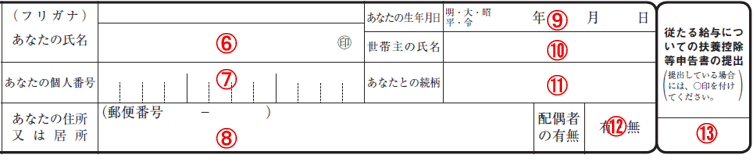

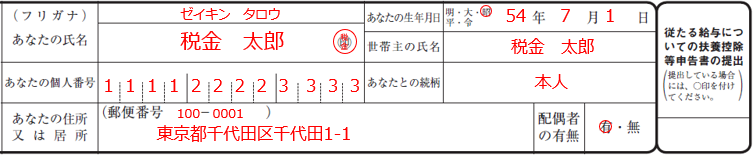

あなたの情報

⑥ あなたの氏名とフリガナを書きます。㊞にはシャチハタではない印鑑を押します。実印である必要はありません。

⑦ あなたのマイナンバー(個人番号)を書きます。

ただし、既に勤務先にマイナンバーを知らせている場合には、書かないように指示がある場合がありますので、勤務先の指示に従うようにしてください。

⑧ あなたの住所を書きます。

⑨ あなたの誕生日を書きます。西暦ではなく和暦ですので注意しましょう。

⑩ あなたの世帯の世帯主名を書きます。

⑪ ⑩に書いた世帯主との続柄を書きます。世帯主があなたである場合には本人、世帯主が配偶者である場合には夫または妻となります。

⑫ 配偶者の有無について該当する方に〇を書きます。

⑬ この欄は、勤務先が2つ以上ある人にだけ関係してきます。勤務先が1つである場合には空欄で大丈夫です。

【参考】勤務先が2つ以上ある場合、主な勤務先の方での年末調整で所得控除が控除しきれなかった場合には、もう1つの勤務先に「従たる給与についての扶養控除等申告書」を提出することで、余った控除を受けることができます。これを提出した場合には、⑬の欄に〇を書きます。

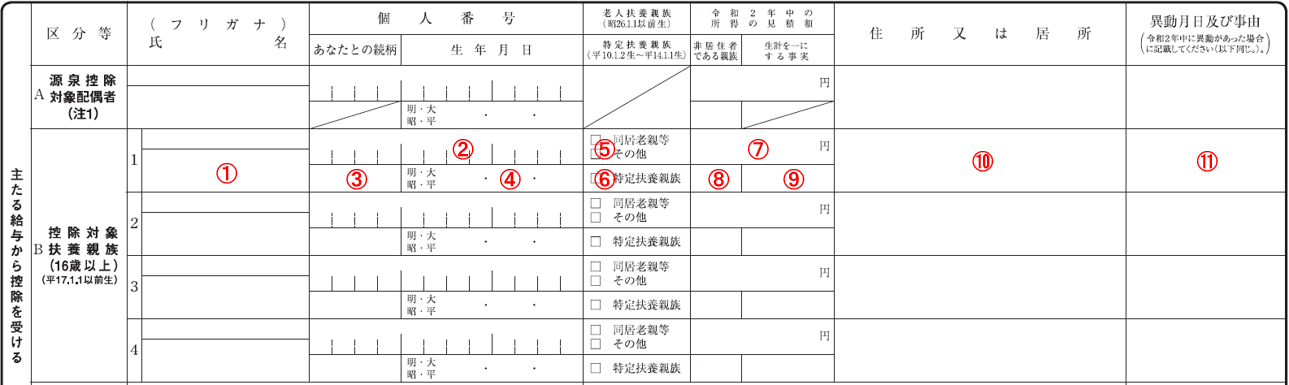

(2)扶養家族

源泉控除対象配偶者

源泉控除対象配偶者とは、次の条件に該当する配偶者をいいます。こちらに該当する場合のみ記入します。

- 本人の合計所得金額の見積額が900万円(給与収入だけなら1095万円)以下であること。

- 配偶者の合計所得金額の見積額が95万円(給与収入だけなら150万円)以下であること。

① 源泉控除対象配偶者である配偶者の氏名とフリガナを書きます。

② 配偶者のマイナンバー(個人番号)を書きます。

ただし、書くかどうかは勤務先の指示に従ってください。

④ 配偶者の誕生日を書きます。西暦ではなく和暦ですので注意しましょう。

⑦ 配偶者の令和2年(2020年)分の所得の見積額を書きます。

収入金額ではなく所得金額であることに注意しましょう。収入が給与だけである場合の所得金額は、収入金額から55万円を差し引いた金額です。仮に、収入が120万円であれば所得金額は65万円ということになります。

⑧ 配偶者が日本以外の国に住んでいる場合には、○を書きます。

⑩ 配偶者の住所を書きます。給与所得者と同居である場合には「同上」で大丈夫です。

⑪ 令和2年(2020年)中に異動があった(変更があった)場合に、その日付と内容(結婚・離婚など)を書きます。

16歳以上の控除対象扶養親族

控除対象扶養親族とは、次の条件に該当する親族(子ども、親など)をいいます。

- 配偶者以外。

- 給与所得者と生計を共にしている。

- 合計所得金額の見積額が48万円(給与収入だけなら103万円)以下である。

- 誕生日が平成17年1月1日以前(16歳以上)である。

- 青色事業専従者として給与が支払われていないこと及び白色事業専従者でないこと。

① 控除対象扶養親族に該当する親族の氏名とフリガナを書きます。

② 親族のマイナンバー(個人番号)を書きます。

ただし、書くかどうかは勤務先の指示に従ってください。

③ 扶養親族とあなたとの続柄を書きます。

④ 親族の誕生日を書きます。西暦ではなく和暦ですので注意しましょう。

⑤ 親族が70歳以上(昭和26年1月1日以前に生まれた人)である場合、次の要件に該当すれば、「同居老親等」にチェックマークを書きます。該当しない場合には、「その他」にチェックマークを書きます。

- その親族が本人または配偶者の両親、祖父母である。

- 同居(※)をしている。

※病気療養のために入院している場合には同居として認められますが、老人ホームへ入所している場合には同居とは認められません。

ただし、別居であっても仕送りをしている場合などは控除対象扶養親族とすることができる場合もありますので、詳しくは税務署へご確認ください。

⑥ 親族が19歳以上23歳未満(平成10年1月2日から平成14年1月1日までに生まれた人で)ある場合には、「特定扶養親族」にチェックマークを書きます。

⑦ 親族の令和2年(2020年)分の所得の見積額を書きます。

⑧ 親族が日本以外の国に住んでいる場合には、○を書きます。

⑨ 仕送りをしているなどの理由により別居親族を書く場合には、令和2年(2020年)中の送金合計額を書きます。他のように見積額ではありませんので注意しましょう。

⑩ 親族の住所を書きます。ひとつ上の欄に書いた扶養親族と同じ場合は「同上」で大丈夫です。

⑪ 令和2年(2020年)中に異動があった(変更があった)場合に、その日付と内容(就職など)を書きます。

実は、民法143条を適用すると、誕生日の前日の午後12時に1歳年齢が加算されることになっています。つまり、平成14年1月1日生まれの人は、年齢を判定する令和2年12月31日時点において満19歳となります。

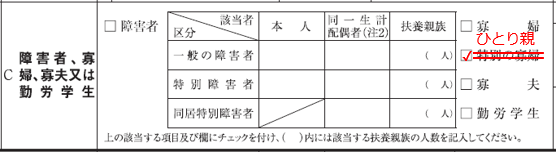

(3)障害者、寡婦、ひとり親、勤労学生

① あなた自身、または、同一生計配偶者と扶養親族に障害者がいる場合には、チェックを入れます。

同一生計配偶者とは、あなたと生計を共にしていて、年間の合計所得金額が48万円以下(給与収入103万円以下)の配偶者のことです。

② 障害者が本人である場合には、該当する方にチェックマークを書きます。

特別障害者とは重度の障害がある人をいいます。

③ 障害者が同一生計配偶者である場合には、該当する欄にチェックマークを書きます。

同居特別障害者とは、同居しており障害も重度である人をいいます。

④ 障害者が扶養親族である場合には、該当するところにチェックマークを書きます。かっこ書きにはその人数を書きます。

⑤ 給与所得者が、寡婦(夫)、勤労学生である場合には、該当するところにチェックマークを書きます。

寡婦控除の要件などについての詳しい情報は、こちらをご確認ください。

⑤ あなたが、寡婦、ひとり親、または、勤労学生である場合には、該当するところにチェックマークを書きます。

新たに、「ひとり親」という欄ができました。結婚していなくても、単独で子育てをしている親は対象になります。

一方、「特別の寡婦」「寡夫」は削除されました。チェックする場所は次のように変わります。

| 従来 | 今回 |

|---|---|

| 寡婦 | 寡婦 |

| ・特別の寡婦 ・寡夫 ・未婚で子どもがいる人 (従来は対象外) |

ひとり親 |

令和2年度の申告書はまだ対応していませんので、「ひとり親」に該当する場合には、下記のように、ある箇所に二重線を引いて「ひとり親」と訂正します。

年始に、「特別の寡婦」「寡夫」であった場合で、年末調整時にいずれにも該当しない場合には、「特別の寡婦」「寡夫」にチェックをを入れたうえで、さらに二重線を引きます。

⑥ 障害者の人の詳しい情報を書きます。勤務先によっては障害者手帳などのコピーの提出を要求される場合があります。

- 氏名

- 障害の程度

- 手帳などの種類と交付された年月日

⑦ 令和3年(2021年)中に異動があった場合に書く欄ですので、空欄でOKです。

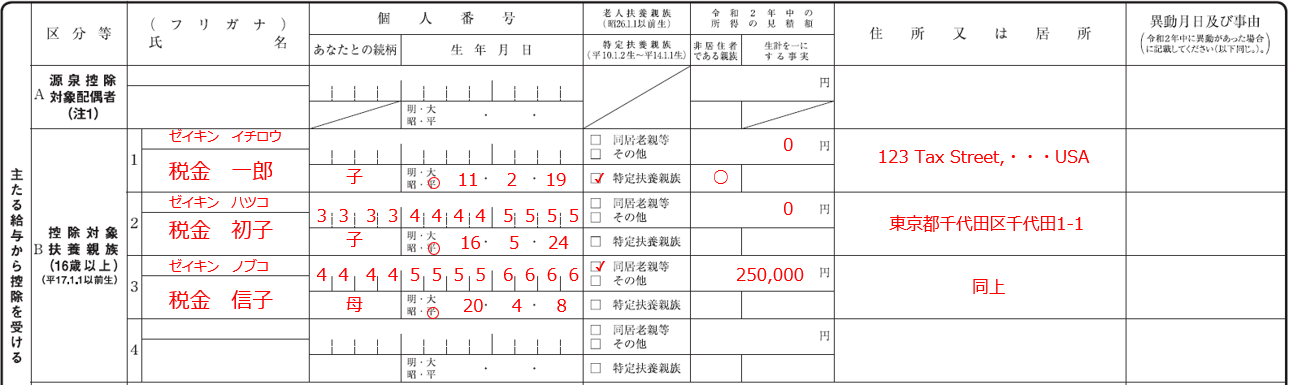

【記入例】税金信子、身体障害者3級、身体障害者手帳、平成20年12月7日交付

(4)他の所得者が控除を受ける扶養親族等

この欄は、たとえば、夫婦共働きの場合に、子どもの扶養控除を配偶者が受ける場合に、対象となる子ども(扶養親族)の情報を書きます。

ただし、年末調整の計算には直接関係ないため一般的には空欄で提出することが多いです。勤務先の指示に従ってください。

(5)16歳未満の扶養親族

この欄で最後です。ここは所得税計算には関係ありませんが、住民税計算のために記入する必要があります。

16歳未満の子どもの情報を記入します。

① 16歳未満(平成17年1月2日以後に生まれた人)の子どもの氏名とフリガナを書きます。

② 子どものマイナンバーを書きます。

ただし、書くかどうかは勤務先の指示に従ってください。

③ あなたとの続柄を書きます。通常、あなた自身の子どもですので、「子」と書きます。

④ 子どもの誕生日を書きます。西暦ではなく和暦ですので注意しましょう。

⑤ 子どもの住所を書きます。ひとつ上の欄に書いた子どもと同じ場合は「同上」で大丈夫です。

⑥ 子どもが日本以外の国に住んでいる場合には、「○」を書きます。

⑦ 子どもの令和2年(2020年)分の所得の見積額を書きます。

⑧ 令和2年(2020年)中に異動があった(変更があった)場合に、その日付と内容(就職など)を書きます。

単身児童扶養者の情報

![]()

令和2年(2020年)4月1日以降に提出する場合、この部分に記入は不要です。

書類ダウンロード

本記事で解説した「給与所得者の扶養控除等(異動)申告書」は、国税庁のウェブサイトから入手することができます。

CFP®(日本FP協会認定)、日商簿記検定1級。

税理士試験 財務諸表論 科目合格。

ベンチャーIT企業のCTOおよび会計・経理を10年以上担当。

税金やお金に関することが大好きで、関連記事を2000本以上、執筆・監修。

エンジニアでもあり、賞与計算ツールなど各種ツールも開発。

著書「届け出だけでもらえるお金大全」「知れば知るほど得する年金の本」