【定期購読で税率8%】軽減税率の対象となる新聞の範囲

2019年10月から導入された「軽減税率」……「食料品は8%、テイクアウトは10%」と覚えている方も多いかもしれません。しかし実は、新聞も軽減税率の対象に含まれることをご存じでしょうか?

今回は「新聞」が軽減税率の対象となる範囲や条件等について、詳しく説明します。特に「毎日新聞を購入している人」は必見です。

目次

1.軽減税率の対象は食品と新聞

軽減税率制度は2019年10月の消費税の増税(8%⇒10%)に伴い導入されました。

「食料品など、日常の中で必要になるものは消費税の税率を軽減する」という制度で、消費税増税による消費者の経済的な負担を抑えるように設けられました。

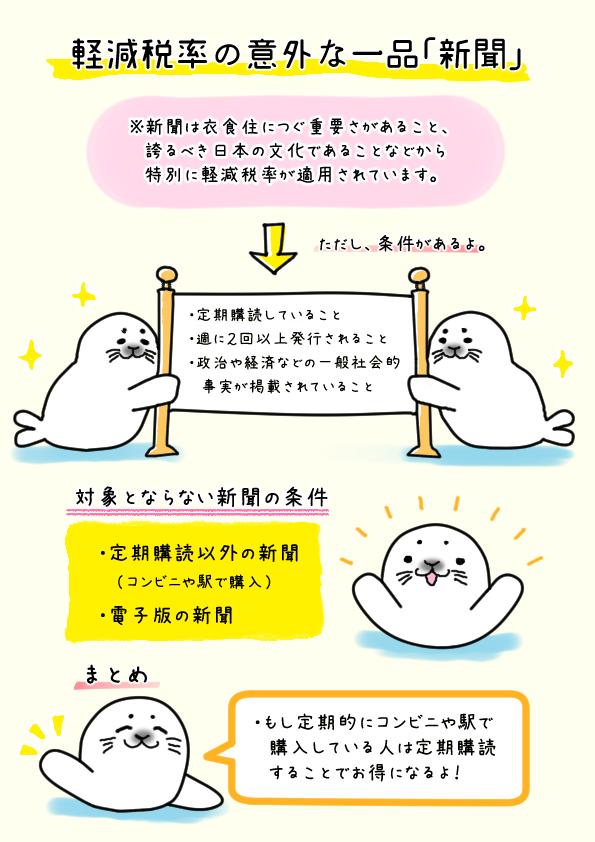

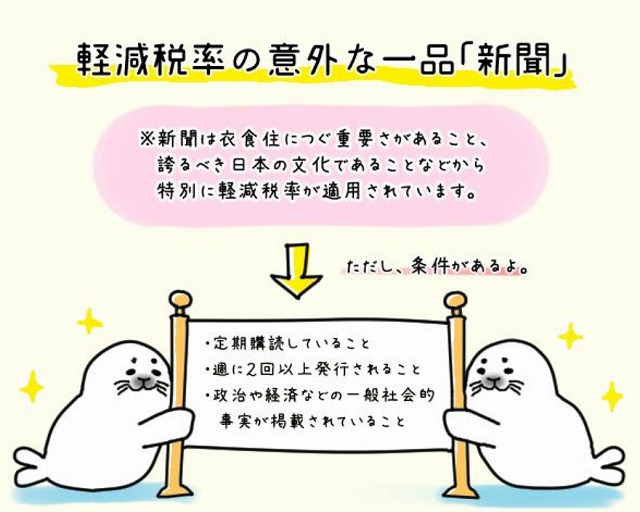

現在、日本で軽減税率の対象となるのは、飲食料品と新聞です。飲料食品についても軽減税率の対象・対象外で細かな線引きがありますが、新聞の場合、主に次の3つの条件が設けられています。

- 定期購読契約が締結されていること

- 週に2回以上発行されること

- 政治や経済などの一般社会的事実を掲載されていること

ここでいう「購読」とは、「購入して読むこと」を指し、購入したものが「自らの事業に使用すること(再販売することは除きます。)」も含まれます。

これらの条件を満たさなければ新聞であっても軽減税率の対象とはなりません。

【意外と知らない?】ビールとおつまみのセット販売は軽減税率の対象になる?

2.対象となる新聞と対象外の新聞

2-1.スポーツ新聞や業界紙、英字新聞|対象

スポーツ新聞や業界紙、英字新聞など記載されている内容が一般的なものとは異なる新聞も販売されています。特殊な内容であるため軽減税率の対象にならないと思いがちですが、これらの新聞も軽減税率の対象となります。

ただし、内容は問題なくても上記に挙げた3つの条件に当てはまる必要があります。

週に2回以上発行されており、定期購読契約が締結されている場合には、スポーツ新聞なども含めて軽減税率が適用されます。

2-2.コンビニや駅で購入する新聞|対象外

新聞はコンビニや駅のホームなどさまざまな場所で販売されています。

しかし、これらの場所で購入する場合には軽減税率が適用されません。

軽減税率が適用されるためには、定期購読契約が必要です。必要に合わせてその都度購入する場合には軽減税率が適用されません。

この理由ですが、軽減税率は飲食料品のように毎日購入することによる消費税の負担を軽減することが目的だからです。つまり、その都度購入する場合には、その人の生活に必要とはいえないため軽減税率の対象外となります(少なくとも、政府はそう判断したということでしょう)。

もし、毎日コンビニなどで新聞を購入している場合には、消費税の増税に合わせて定期購読契約をすると良いでしょう。

【併せて知りたい】コンビニのポイント還元とおすすめキャッシュレス比較一覧

【併せて知りたい】軽減税率導入でコンビニ弁当の消費税は8%?10%?

2-3.通常2回発行だが休刊日により週に1回しか発行されない新聞|対象

購読する新聞が軽減税率の対象になるには、週に2回以上の発行が必要です。

では、休刊日などによって、通常2回の発行が週に1回しか発行されない場合などは、対象から外れてしまうのでしょうか?

このように休日などで週に1回しか発行されない場合でも、通常時は週に2回発行されているのであれば軽減税率の対象となります。週に1回の発行のときだけ軽減税率の対象外となることもありません。

ただし、定期購読契約が締結されていることが必須です。

2-4.電子版の新聞|対象外

ここ数年スマートフォンなどの普及によって電子版の新聞を愛読している人も増加しています。

実は、電子版の新聞は軽減税率の対象外となっています。例えば、会員になり定期的に購読する契約をしていても、電子版は対象外となります。

この理由ですが、軽減税率の適用対象となるには「新聞の譲渡」が必要になるからです。電子版の新聞は「電気通信利用役務の提供」に該当し、新聞の譲渡には当てはまらないことが要因です。

簡単に言うと、現物を売買することで軽減税率の適用対象になるため、新聞の現物がない電子版の新聞は軽減税率の対象外となるのです。

2-5.電子版と紙版のセット|紙版のみ対象

多くの主要紙では、電子版と紙版のセットのサービスを提供しています。それぞれ、別々に契約するよりも、かなりお得になります。

この場合、電子版と紙版のセットで丸ごと軽減税率の対象になるのかと疑問を持たれると思いますが、残念ながら、軽減税率の対象となるのは紙版のみで、電子版は対象となりません。

たとえば、2019年1月現在、日本経済新聞の日経Wプラン(宅配 + 電子版)では、全日版地域 5,000円 (宅配4,000円 + 電子版1,000円)という価格体系になっています。

軽減税率導入後の税込価格の計算は次のようになります

- 宅配の消費税 :4,000円×8%=320円

- 電子版の消費税:1,000円×10%=100円

- 税込価格:5,000円+320円+100円=5,420円

電子版と紙版のそれぞれの料金が明示されていない場合には、何らかの合理的な基準により、電子版と紙版のそれぞれの価格を割り出して計算することなります。

ただ、それではトラブルになる可能性がありますので、10月1日の軽減税率制度の開始までに、各新聞社とも、電子版と紙版のそれぞれの価格をしっかり明示すると考えられます。

3.出版物は対象にならない

3-1.書籍・雑誌

現在、新聞は軽減税率の対象となる一方、書籍や雑誌は軽減税率の対象外となっています。海外では書籍や雑誌を軽減率の対象にしている国もありますが、日本ではある要因によって認められておりません。その要因が「有害図書」の取り扱いです。

有害図書とは、一般的にポルノ雑誌などを指しており、軽減税率を設定するためには有害図書を対象外とすることが条件となっていました。しかし、何をもって有害図書とするのか、その基準や線引きは難しいことから、前提条件をクリアできず軽減税率の対象から見送られました。

また、事前に書籍や雑誌の内容を閲覧することになるため、検閲に該当するのではないかという懸念も生まれました。場合によっては、表現の自由との兼ね合いが難しくなることも考えられます。

これらの理由から、今回の増税時には、書籍や雑誌に対する軽減税率は導入されません。

3-2.デジタル出版物(無形出版物)

新聞と同じように電子書籍などのデジタル出版物も大きく普及しています。しかし、デシタル出版物も軽減税率の対象外です。

デジタル出版物に関しては電子版の新聞と同じように、仮に書籍や雑誌に軽減税率が導入されても対象になる可能性は少ないでしょう。軽減税率の対象とするかどうかの議論にさえなっていないのが現状です。

4.販売店での新聞の仕入れと販売

4-1.販売店の仕入れは対象外

販売店の方は、「新聞の仕入れの税率はどうなるのか?」と疑問に思われることでしょう。

残念ながら、新聞の仕入れについては軽減税率の対象外で、標準税率10%です。なぜなら、軽減税率が適用されるには、「定期購読契約を結んでいる」という条件がありますが、仕入れは、定期購読契約に該当しないからです。

ここで、問題になるのは、販売時は軽減税率8%で、仕入れ時は10%となり、販売店側で一時的に支払う消費税が増えることです。

消費税の申告・納税の際には、精算されますので、最終的には影響はなくなりますが、大量の部数の新聞を扱っている販売店では、一時的に、資金繰りの準備が必要となる場合もあります。

さらに、簡易課税制度を選択している事業者と、免税事業者は、支払う消費税が増えてもその分を控除できませんので、永久的に出費増となり経営に影響が出るおそれもあります。

4-2.販売店からの直接販売は分かれる

上記のように販売店における新聞の仕入は軽減税率の対象外ですが、販売店から直接新聞を購入する場合は軽減税率の適用が分かれます。

例えば、ホテルに販売する場合、従業員の購読用であったり、宿泊客に無料で配布するといった目的で、定期購読契約で固定部数を納品する場合は軽減税率が適用されますが、当日の宿泊客数に応じて追加部数を納品する場合に関しては軽減税率の適用対象外となります。

まとめ

新聞が軽減税率の対象となるのは、次の要件を満たした場合です。

- 定期購読契約により購入している

- 週に2回以上発行されている

- 一般社会的事実を掲載されている

- 電子版ではない

特に、コンビニなどでその都度購入する場合は、どの新聞も軽減税率の対象外となることに注意が必要です。定期購読契約ではなく個別に購入している場合には、軽減税率制度の開始をきっかけに契約を結ぶかどうかを検討すると良いでしょう。

ただ、軽減税率でお得になるのは、わずか2%分(4,000円の新聞なら80円)ですので、それで一喜一憂するよりも、電子版を含めて自分に最も合っている媒体の新聞を購読することが大切ではと思います。