軽減税率導入でコンビニ弁当の消費税は8%?10%?

2019年10月の消費税10%への増税と同時にスタートした軽減税率ですが、コンビニではグレーゾーンな部分があります。

近年のコンビニは、イートインスペースがある店舗をよく見かけるようになりましたが、このイートインスペースを利用して弁当やパンなどを食べた場合がグレーゾーンとなっているのです。

目次

1.軽減税率とは?

消費税が10%に増税されることによる国民の負担を軽減するため、主に酒類と外食を除く飲食料品については、2019年10月以降も税率が8%に据え置かれた措置です。

お酒や外食が対象から外されるのは、軽減税率は低所得者を保護することがメインの考え方であることから、お酒や外食はすべての人に必要なものではなく、贅沢品と考えられるためです。

2.どのような食事が外食になるのか

ひと言に「外食」といっても、その範囲は多岐に渡ります。

例えば、レストランでの食事、コンビニ弁当やスーパーなどの総菜を購入しての自宅での食事、出前を頼んでの食事など自炊ではなくお店で調理品を購入したら外食になります。

これらをひとくくりに軽減税率の対象から除いてしまうと、多くの人が利用するコンビニ弁当なども消費税10%となってしまい、軽減税率導入の目的から反れてしまいます。

そこで外食の中にも、軽減税率の対象になるものとならないものが次の通り定められています。

| 軽減税率8%(「外食等」に当たらない) | 標準税率10%(「外食等」に当たる) |

|---|---|

| 牛丼屋・ハンバーガー店のテイクアウト | 牛丼屋・ハンバーガー店の店内飲食 |

| そば屋の出前 | そば屋の店内飲食 |

| ピザ屋の宅配 | ピザ屋の店内飲食 |

| 屋台での軽食 (テーブル・椅子等の飲食設備がない場合) |

フードコートでの飲食 |

| 寿司屋のお土産 | 寿司屋での店内飲食 |

| コンビニ等の弁当・惣菜 | コンビニ等のイートインコーナーでの飲食 |

基本的な考え方としては、テーブル、椅子、カウンターなどの飲食設備があり、そこでお客さんが飲食サービスを受ける場合には外食として軽減税率の対象外になります。

また、お客さんがお願いした場所に料理を持ってきてサービスを提供するケータリングや出張料理なども含まれます。

3.コンビニ弁当やお茶の税率は?

日々多くの人が利用している、コンビニの弁当やペットボトル入りのお茶などですが、購入後どこで食べるかによって軽減税率の対象となるか否かが決まります。 パターン別にみていきましょう。

(1)持ち帰って食べる場合

軽減税率の対象となり8%となります。

自宅や勤務先などに持ち帰って食べる場合には、飲食設備を使うことも飲食サービスを受けることもないからです。

(2)コンビニ駐車場に停めた車内で食べる場合

軽減税率の対象となり8%となります。

購入したコンビニ弁当等をそのコンビニの駐車場に停めた自分の車の中で食べる場合には、コンビニの敷地内ではありますが、車内であり飲食設備を使ったことにはなりません。持ち帰って食べた場合と同様の考え方になります。

(3)イートインスペースで食べる場合

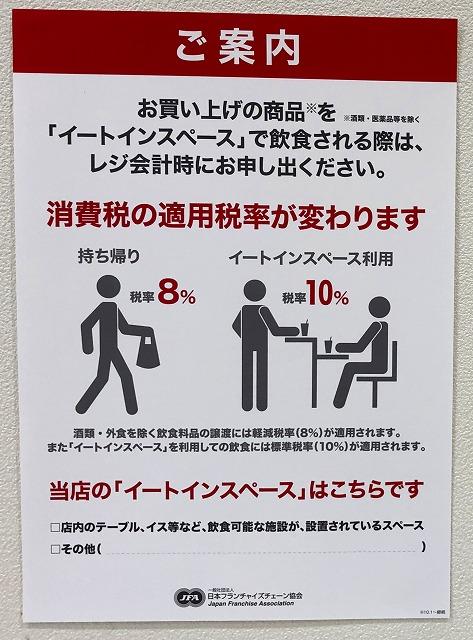

軽減税率の対象外となり10%となります。

イートインスペースは飲食設備であり、そこを利用してコンビニ弁当を食べる行為は外食となります。イートインスペースの屋内外は問いません。

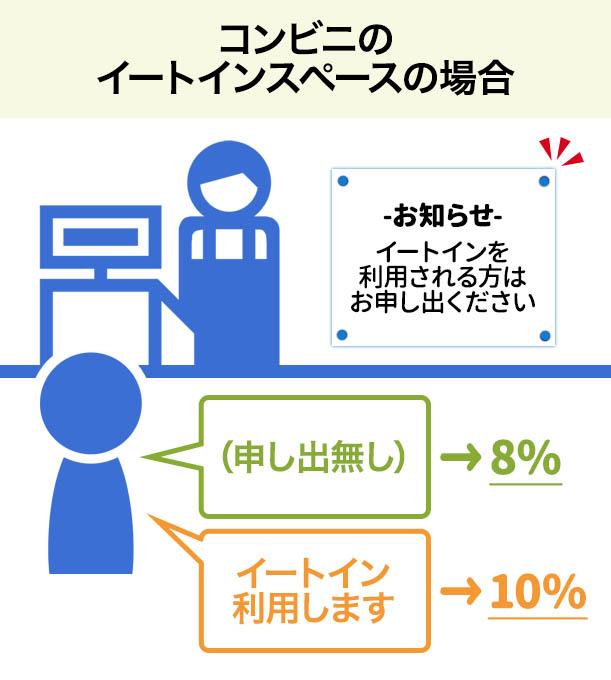

ただ、コンビニ弁当などの会計は、イートインスペースで食べる前に行われるため、軽減税率の判断をするレジの時点では、そのお客さんが弁当を買った後に持って帰るのかイートインスペースに行くのかが分かりません。

これはもうレジで直接そのお客さんに聞くしかなく、イートインスペースで食べると答えた場合には10%での会計となり、持ち帰ると答えた場合には8%となります。

しかし、ほとんどのお客さんが持ち帰ることを前提にしているコンビニで、店員が会計のたびにいちいち食べる場所を確認するのは大変であり、労力の無駄遣いにもなります。

そこで、大手コンビニ業界では、「イートインスペースを利用される方は、お申し出ください。」などの張り紙をしておき、基本は軽減税率8%、「イートインを利用します」とお客様から申し出があったときは税率10%にするという方針を定めています。

(4)返却が必要な食器やトレーで提供される場合

軽減税率の対象外となり10%となります。

コンビニの中にはレジでメニューを注文した食事が、返却が必要な食器やトレーに入ってイートインスペースで提供されるものがあります。

これはもうコンビニであってもレストランと同様であり、飲食設備で飲食サービスを受けていると考えられます。

(5)購入してすぐに店内で飲む場合

暑い夏は喉が渇きますので、コンビニで買ったペットボトル入りお茶などの飲料を、まだ店を出ないうちに飲む人もいるでしょう。

マナーの問題はありますが、イートインスペースではない店内で立ったまま飲むことも考えられます。

ただ、この場合は、全部、店内で飲み切るつもりではなく、単純に喉が渇いて店内にいるうちに一口飲む程度だと思いますので、基本的には持ち帰りで8%と考えて良いでしょう。

4.コンビニでの値札表示

飲食料品は、持ち帰りで8%、イートインコーナーでの飲食で10%と、二つの税率がありますので、両方の価格が併記されるのでしょうか?

セブン-イレブン・ジャパン、ローソン、ファミリーマートなどの大手コンビニエンスストアでは、飲食料品については、持ち帰り前提で8%のみの価格を表示するという方針になりました。

両方の価格を記載すると、消費者が混乱する可能性があるためです。

ただし、法律上、軽減税率と標準税率のどちらであるかを値札に明記する必要がありますので、飲食料品の値札には軽減税率であることを示す何らかの印をつけています。

5.課税の抜け穴がある

イートインスペースを利用するかもしれない飲食料品を購入する場合には、レジでイートインスペースを利用するかしないかの確認があります。

ここで「利用する」と答えた場合には消費税率は10%となり、500円のコンビニ弁当を購入する場合には550円となります。反対に「利用しない」と答えた場合には8%となり、540円となります。

ここで問題となるのが、レジの時点ではイートインスペースを利用しないと答えて、会計終了後に気が変わってイートインスペースを利用した場合です。本来550円を支払うべきなのに540円しか支払っていないことになっているのです。

しかし、店側にはそこまで追って確認する義務はなく、レジの時点で利用しないと言われればそれに沿った処理をすれば良いことになっています。

またお客さん側にも罰則はなく、わざと嘘をついて軽減税率の適用を受けたとしても何のおとがめもないのです。

いちおう、コンビニのイートインスペースには次のような張り紙が貼られていて、スペースを利用する場合は、会計時に申し出るように周知されています。ただ、消費者のモラルに頼るだけのこの形は、課税の公平といえるのか疑問です。

まとめ

軽減税率の導入は、コンビニ弁当を販売するコンビニに大きな負担がかかることは間違いありません。

持ち帰るかどうかの確認や、8%の商品と10%の商品をお客さんに分かりやすくするための方法が大変そうです。