インボイスの自販機特例、購入したら住所メモが必須?

自販機で飲料を購入したら、どうやってインボイスを入手すればいいのか?実は、自販機特例で、インボイスは不要ですが、住所…[続きを読む]

日本は自動販売機が非常に多い国です。オフィスにも、店舗にも、街の通りにも、たくさんの自販機がありますね。

売っているものが飲食品であれば、軽減税率8%になります。どこに設置されいていも、自販機の飲み物は軽減税率8%です。

また、自販機で購入したら、インボイスがなくても、自販機特例で消費税を控除できます。

自販機に関する軽減税率とインボイスについて、また、自販機ビジネスと消費税の関係について、見ていきます。

目次

自販機がどこに設置されていたとしても、販売されているものが飲食料品であれば、軽減税率8%が適用されます。

自動販売機で販売されているジュースやコーヒーなどの飲料水やパン、お菓子等は、すべて軽減税率8%の対象です。

飲食店内に設置されている自動販売機の飲料も、軽減税率8%の対象です。

ただし、そもそも軽減税率の対象から除かれているお酒や飲食品類以外の商品を自動販売機で購入した場合は、標準税率10%が適用されます。

飲食店やガソリンスタンドに併設された休憩所の自販機の飲料には、軽減税率が適用されないという話題が一時期ありましたが、最新の国税庁の見解では、いずれも軽減税率8%が適用されることになりました。

例えばラーメン屋の店内など、飲食スペースがある場所に設置されている自動販売機で飲食品類を購入した場合は、「店内で飲む」ため、外食行為とみなされるのでは?という推測がされていましたが、その心配はなくなりました。

自販機の飲料に関しては、すべて軽減税率8%と、わかりやすくなり、混乱が避けられそうです。

飲食店内に置かれている自販機の飲料は、軽減税率8%ですが、一方で、飲食店が提供する、缶・ペットボトル入りの飲料は軽減税率が適用されず、標準税率10%です。

たとえ、グラスやコップを使わず、缶やペットボトルのまま提供したとしても、軽減税率の対象にはなりません。なぜなら、店内で飲食させるものとして提供していて「食事の提供」に該当するからです。

ここからは、自動販売機を設置する事業者側に向けた内容になります。

自動販売機ビジネスは個人でも気軽に参入できるビジネスとして人気ですが、軽減税率の取り扱いについて2つのパターンがあることを知っておきましょう。

自動販売機ビジネスには大きく分けて2つのビジネスモデルがあります。

この2つの自動販売機ビジネスの形態は、軽減税率導入後はそれぞれ消費税の取り扱いが変わってきます。

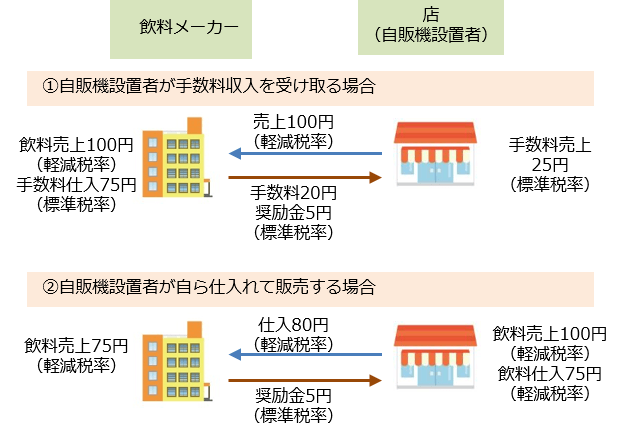

1番目の、飲料メーカーと自動販売機の設置契約をし、手数料収入を受け取るビジネスモデルについて考えていきましょう。

このビジネスモデルの場合、販売実績に応じて設置者に支払われる手数料は軽減税率の対象とはなりません。

この手数料は「飲料水を販売したことの対価」ではなく「飲料メーカーに対する役務の提供の対価」と捉えられます。

つまり、飲食品類の販売を自ら行っている訳ではないので、標準税率10%が適用されてしまうのです。

また、「今月は販売量が多かった」といった理由で奨励金が支払われた場合も、単純に「手数料の増額」として考えられるため、標準税率が適用されます。

この手数料は受け取り側である自動販売機も、支払い側である飲料メーカーも標準税率で消費税の計算を行うこととなります。

一方、自らが自動販売機のオーナーとなって仕入を行う場合はどうでしょうか。

この場合、自ら飲食品類である飲料水を購入しているわけですから、当然軽減税率が適用されます。

仕入先との取引において、大量仕入などを行ったことにより奨励金を受け取った場合も、「仕入の値引き」と解釈されるため軽減税率が適用されます。

なお、自動販売機で販売する飲料水の税率は、記事前半で説明した通り設置場所等によって異なります。

普通の街中に設置するのであれば軽減税率8%が適用されると考えて良いでしょう。

2023年10月以降、課税事業者は、消費税の仕入税額控除を受けるために、インボイス(適格請求書)が必要です。

でも、自販機で購入したときインボイスをもらえませんので、「自販機特例」というものがあります。

自動販売機で購入した3万円未満の商品であれば、インボイスがなくても、一定の事項を記載した帳簿を保存するだけで、消費税を控除できるのです。

帳簿には、「〇〇市 自販機」というように、どこの自販機で購入したかわかるように記入します。住所については、明確な決まりはありませんが、国税庁のFAQには「〇〇市 自販機」と市までしか記載されていませんので、市区町村単位までで大丈夫なようです。