新聞がなぜ軽減税率の対象になるのか?

軽減税率が適用される対象品目は、飲食料品と「新聞」となっています。 なぜ飲食品以外で新聞だけが特別に軽減されるのでし…[続きを読む]

2019年10月1日より消費税が10%に上がりました。

それと同時に、「軽減税率制度」が開始され、飲食料品と新聞だけは8%のまま据え置かれました。

そもそも「軽減税率って何?いつまでやるの?」「8%と10%、何でそんな面倒くさいものを導入したの?」という疑問を持たれている方もいるでしょう。

ここでは、それらの疑問にわかりやすくお答えしていきます。

目次

軽減税率とは、2019年10月1日からの消費税10%への増税に合わせて、日本で初めて導入された制度です。対象は主に

の2つであり、消費税率が10%になったあとでも8%で済みます。

特定のものを購入する場合に限って税率が軽くなる(軽減される)ので、軽減税率といわれます。

この、軽減税率制度には、いつまでという期間はありません。法律が改正されない限り、ずっと行われます。

飲食料品(お酒を除く)はすべて軽減税率8%の対象となります。

ただ、外食をすると軽減税率の対象外となり、標準税率10%になります。

軽減税率の適用対象外となる外食の基本的な判断基準は、「テーブル、いす、カウンター等の飲食に用いられる設備のある場所で行う、飲食料品を飲食させるサービス」と定義されています。

例えば、牛丼屋さんで牛丼を注文して、店内で食べた場合には消費税10%、テイクアウトした場合には消費税8%になります。

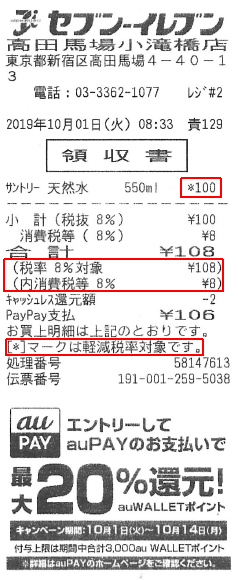

定期購読の契約をしている新聞のみが軽減税率の対象です。

具体的には、「政治、経済、社会、文化等に関する一般的社会事実を掲載する週2回以上発行される新聞に限る」とされています。

一般的には、自宅に毎日配送されてくる新聞が対象になります。

一方で、週に1回、あるいは月に1回しか発行されない特殊な新聞は対象になりません。

また、「定期購読契約」という条件がありますので、毎日発行される新聞でも、駅やコンビニで購入した場合も対象になりません。

軽減税率の対象になる品目と対象外の品目を表にまとめてみました。

| 軽減税率の対象 税率:8% |

軽減税率の対象外 税率:10% |

|

|---|---|---|

| 飲料品 食品 |

・お米 ・野菜 ・果物 ・パン ・肉類 ・乳製品 ・菓子 ・ミネラルウォーター ・「食用」に使う氷(かき氷など) ・ノンアルコールのビール (アルコール1%未満) ・甘酒(アルコール1%未満) ・みりん風調味料 (アルコール1%未満) |

・酒類 (料理酒やアルコール1%以上 を含む味醂(みりん)も該当) ・水道水 ・ドライアイスや保冷用の氷 ・ペットフード ・観賞用の魚 ・家畜用の動物 |

| 飲食の パターン |

・お店からのテイクアウト ・お店などからの出前 ・学校給食 ・デイサービスや 老人ホームなどでの食事 ・旅館・ホテルの部屋の冷蔵庫の飲料 ・果物狩りで採った果物の購入 |

・レストランや屋台での飲食 ・ケータリング・出張料理での飲食 (フードコートも該当) ・学食や社員食堂での飲食 ・ホテルのルームサービス ・果物狩りで採った果物を 果樹園内で食べる |

| 新聞 | ・週2回以上発行される宅配の新聞 (一般紙、スポーツ紙、経済誌など) |

・電子版新聞、駅やコンビニで 販売されている新聞 |

なお、上記に記載がない物品の軽減税率を調べたい場合は「軽減税率判定チェッカー」をご利用ください。

軽減税率の目的は、低所得者の負担を軽減するためです。

日本の税金制度では、税金の支払い能力によって税額が決まります。たくさん儲けてお金を持っている人ほど、たくさんの税金を支払い、低所得者ほど納める税金は少なくなっていきます。

しかし、消費税はそうではありません。お金持ちかどうかは関係なく、物やサービスの消費に対して課税されます。

ここがポイントで、年収3,000万円の人でも年収300万円でも1万円の物を購入したら800円の消費税を支払います。これが増税後は1,000円になります。

それぞれの年収に対する税金の負担割合を考えると、年収300万円の人の方が圧倒的に高く、増税後はさらにそれが高くなります。

そこで、収入に占める割合が大きい食費にかかる消費税は8%に据え置くことで、負担を和らげる目的があるのです。

そもそも、低所得者のためなら、消費税を増税しなければいいのでは、とお考えの方もいるとは思いますが、消費税を増税する理由については、下記の記事をご覧ください。

消費税が10%に増税されると消費者が負担が重くなりますので、10/1から9ヶ月間だけ期間限定で、最大5%のポイント還元が行われました。

ポイント還元されるのは、クレジットカードや電子マネーなどキャッシュレス決済を行った場合のみです。現金で支払った場合は、ポイント還元されません。

ポイント還元率について、中小企業や個人が経営する店で買い物をしたときは5%、大手コンビニや外食などのチェーン店では2%となっています。

百貨店や大手スーパーなどでは、ポイント還元はされません。

「軽減税率」そのものは、単純なルールなのですが、今回導入される軽減税率は例外をいくつか設けてしまったので、複雑な仕組みになり、消費者やお店を混乱させる可能性があります。

例えば、食品を店で買って自宅に持ち帰る場合の消費税は8%が適用されるのですが、店内で食べると外食扱いになり、10%になります。

スーパーマーケットやコンビニにイートインコーナーがある場合、同じウーロン茶とおにぎりを買っても、自宅に持ち帰る人には8%、イートインで食べていく人には10%が適用されます。

8%になるか10%になるかは、レジの店員が客に「イートインで食べていくかどうか」を尋ねて、その回答次第ということになります。

客が「自宅に持ち帰る」と言って8%で支払いを済ませ、そこからイートインに直行して食べたらどうなるのか?という問題も生じます。

非常にややこしそうですね。

消費者より大きな影響を受けるのは、お店や会社を経営している事業者(企業や個人事業主)です。

軽減税率が始まると、どの商品が8%または10%なのか、レシートに明記する必要があります。また、それぞれの税率ごとの合計金額の表示も必要です。

現在のほとんどの店舗のレジは上記のようなレシートに対応していませんので、レジの改修が必要になります。

ただ、中小の店舗では、これらのレジ改修費用を捻出するのが難しいところも多く、レジ改修や対応レジ導入のために最大3分の2程度の費用を支援する制度も設けられています。

軽減税率が導入されると、事業者は、仕入れた物を帳簿へ記帳するとき、軽減税率対象品目と非対象品目にわけなければなりません。

食品や新聞などの軽減税率対象品目を売っていない事業者でも、会議や福利厚生のために飲食料品を購入すれば、軽減税率対象品目と非対象品目にわけた帳簿記帳が必要になります。

また、対象品目を販売する事業者側は、請求書に「軽減税率対象品目であること」や「税率8%/10%ごとに合計した税込金額」を書き込まなければなりません。帳簿への記帳も、売上を税率ごとにわける必要があります。

経理の負担が一気に増えることが予想されます。

消費税が10%に増税されたあとは、標準税率の10%の商品と軽減税率の8%の商品が存在します。

そのため、レシートにはそれぞれの税率が区別して表記されるようになります。

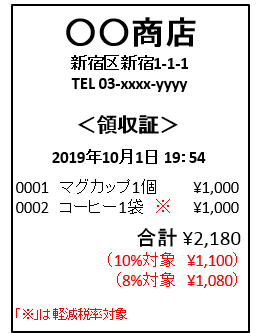

2019年(平成31年)10月1日~2023年9月30日までと、2023年10月1日以降で、レシートや請求書などへの記載事項が異なります。

前者を「区分記載請求書等保存方式」、後者を「インボイス(適格請求書等保存方式)」と呼びます。

用語は覚えなくても大丈夫ですので、ここでは、どんなレシートに変更されるのか、簡単に図で示しておきます。

2019年(平成31年)10月1日~2023年9月30日の期間に利用されます。

「区分記載請求書」には、今までのレシートや請求書の記載事項の他に、

が記載されます。

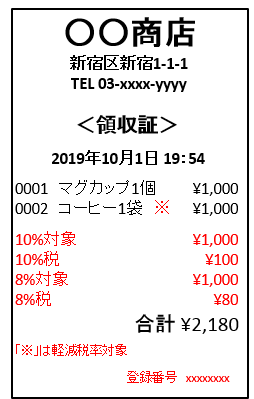

2023年10月1日以降に利用されます。インボイスには、上記の区分記載請求書に加えて

が記載されます。

「登録番号」とは、事業者が税務署に登録申請をすると発行される番号です。

ただし、個人事業主や小企業が経営するお店などの免税事業者は、登録できませんので、レシートに登録番号は記載されません。

実際のレシートはこんな感じになります。

実は、消費税には、国税である消費税と地方税である地方消費税の2つがあることをご存知でしょうか。

一般消費者が支払の際に意識することはありませんが、納税する事業者は、消費税(国税)と地方消費税に分けて計算をし申告を行います。

従来の消費税8%の内訳は、消費税(国税):6.3%、地方消費税:1.7%でしたが、

軽減税率8%の内訳は、消費税(国税):6.24%、地方消費税:1.76%となります。

よって、同じ8%でも、増税前の8%と、増税後の軽減税率8%は区別して仕訳をする必要があります。

帳簿処理や消費税申告を税理士に依頼していれば問題ないとは思いますが、念のためご注意ください。

| 従来 | 平成31年10月1日から | ||

|---|---|---|---|

| 軽減税率 | 標準税率 | ||

| 合計 | 8% | 8% | 10% |

| 消費税(国税) | 6.3% | 6.24% | 7.8% |

| 地方消費税 | 1.7% | 1.76% | 2.2% |

軽減税率とは何か?なぜ導入されるのか?いつからいつまで行われるのか、またどんな影響があるのかについて解説しました。

しかし、この制度の導入に伴い、「面倒くさい」「ややこしい」「この場合はどうなるの?」など多くの疑問が浮かぶと思います。

本サイトでは、具体的にどういう場合に軽減税率8%が適用されるのか、幅広い例を紹介していますので、ご参考ください。