確定申告の各種控除での必要書類まとめ

確定申告では、どのような控除が適用できるのか、どんな書類が必要なのか、解説します。[続きを読む]

収入を得ると税金(所得税)がかかるものですが、失業中の生活を支えてくれる失業保険(失業手当)にも税金がかかるのでしょうか?

この記事では、失業保険の保険金を受け取った際、確定申告や年末調整は必要になるのかどうか解説します。

目次

失業保険(失業手当)を、失業中に給与の代わりとして支給されるものであると捉えると「給与と同じ扱いになるのでは?」と考える方もいるかもしれません。

しかし、失業保険は再就職までの間の最低限の生活を保障するために支給されるものです。このようなセーフティーネットに課税してしまうと「最低限の生活」を保障することができないため、非課税となっています。

したがって、失業保険の収入については確定申告も年末調整も必要ありません。

再就職して年末に会社で働いている人は、会社で年末調整をしますが、その際に、失業保険でもらった金額を申告したり、収入に含める必要はありません。

同様の理由から、セーフティーネットである生活保護の収入も非課税です。また、育児休業給付金や出産手当、児童手当などの収入も非課税となります。

失業保険の収入は非課税ですが、それ以外の収入は確定申告が必要です。

よって、失業保険を受給している人の中には確定申告が必要になるケースもあります。具体的には以下のようなケースです。

基本的には「その年に給与収入があり、かつ年末調整をしていない」という方は確定申告をする必要があると考えてください。給与から源泉所得税が天引きされている方は確定申告をすることで税金が戻ってくる可能性が高いと言えます。

確定申告をする場合は、失業保険の収入は含めずに確定申告をすればOKです。

失業中にクラウドソーシングサイトからの収入やアフィリエイト収入があったり、不動産賃貸収入がある方も確定申告が必要です。ただし、その年に給与収入がなく、かつ、所得が95万円以下(2025年から、48万円⇒95万円に増額)であれば確定申告は不要です。給与収入がある方は収入の額によって確定申告が必要なラインが変わります。

前職を退職した際に退職金を受け取っている方は、ほとんどの場合は確定申告は不要です。ただし、前職の会社に「退職所得の受給に関する申告書」を提出していない方は確定申告が必要となります。

最後に、医療費控除やふるさと納税による寄附金控除、住宅ローン控除の初年度など、確定申告でしか利用できない控除を利用しようとする方も確定申告が必要となります。

ここからは失業保険を受給している人が確定申告をする際の手順と注意点について解説します。

失業保険を受けている方のうち前述の「失業保険を受給していて確定申告が必要なケースは?」に該当する方は確定申告が必要となります。そんな方のために確定申告の流れを説します。

確定申告の際に準備すべき書類は以下の通りです。

その年に給与収入がある方は、必ず源泉徴収票を手元に準備しておきましょう。源泉徴収票は税務署に提出する必要はありませんが、確定申告書の作成には欠かせない書類です。前職から源泉徴収票が送付されていなかったり、紛失してしまった方は早めに前職に問い合わせて送付してもらいましょう。

確定申告をする際には本人確認書類が必要となります。マイナンバーカードか、マイナンバーカードがない方はマイナンバーが確認できる書類に加えて運転免許証やパスポート等の書類を準備してください。なお、e-Taxで電子申告する方は本人確認書類の添付を省略できます。

また、保険料控除や医療費控除、ふるさと納税による寄附金控除などを受けようとする方は、各種控除証明書等の書類が必要となります。

確定申告は毎年2月16日~3月15日(3月15日が土日の場合は翌月曜日)の期間に行わなければなりません。ただし、確定申告をすることで税金が還付となる(払いすぎた税金が戻ってくる)方は、1月1日から5年間にわたって確定申告書を提出することができます。

簡単に説明すると、確定申告は以下の手順で行います。

上記で挙げた必要書類が準備できたら、国税庁のHP内にある確定申告書作成コーナーで確定申告書を作成しましょう。

確定申告書は紙に手書きで作成することもできますが、国税庁のサイトで作成すれば指示に従って必要事項を入力していくだけで税額を自動計算してくれるため非常に便利です。

もし自分一人で作成する自信がない方は、必要書類を持参して最寄りの税務署に行けば税務署員が確定申告書を作成してくれます。

失業保険を受け取っている/受け取った方が確定申告書を作成する際の注意点をお伝えします。

繰り返しになりますが、確定申告の収入には失業保険の受給額を含める必要はありません。そもそも確定申告書には失業保険の金額を記載する項目はないため間違いは起こりにくいと思いますが、うっかり給与所得や雑所得に加算しないよう注意してください。

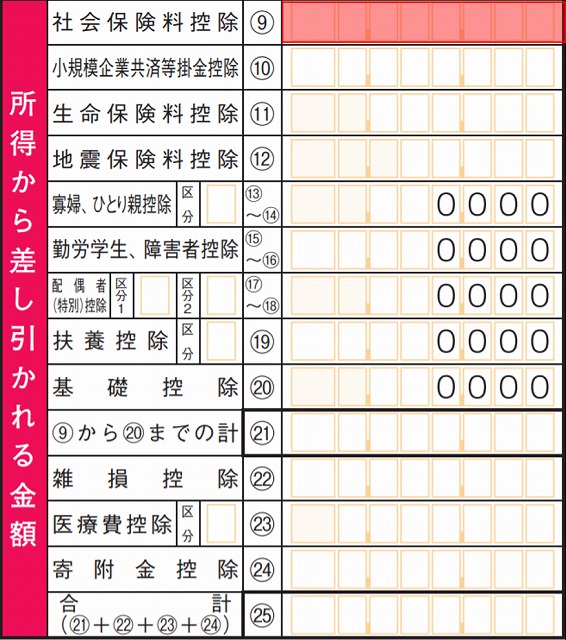

失業保険を受給している方で、副業収入や不動産収入がない方は、基本的に「給与所得」のみが生じることとなります。注意すべき点は、前職の給与から天引きされた社会保険料の控除漏れです。確定申告書の「所得から差し引かれる金額」の「⑥社会保険料控除」欄(下図の赤く塗ってあるマス)に、源泉徴収票の「社会保険料等の金額」をしっかり転記してください。

なお、上述の通り退職金の収入については大半の方は確定申告は不要です。「退職所得の受給に関する申告書」を前職に提出していない方は、退職金収入を「退職所得」として申告することが必要となります。

失業保険は所得税が非課税ですが、扶養の判定の際には注意が必要です。扶養の判定は所得税と社会保険とで失業保険の取り扱いが以下のように異なります。

| 年収のライン | 失業保険 | |

|---|---|---|

| 税金上の扶養 | 123万円以下 | 収入に含めない |

| 社会保険上の扶養 | 130万円以下 | 収入に含める |

税金上の扶養の判定(配偶者控除、扶養控除等を利用できるかどうかの判定)は純粋に給与収入のみが基準となり、失業保険の収入を判定に含める必要はありません。

配偶者や家族が失業保険を受給していても、給与収入が123万円以下であれば扶養控除や配偶者控除を利用することができます。年末調整や確定申告の扶養の判定は「12月31日時点」の状況で判断するため、年末時点で失業保険を含めない収入を計算して扶養の判定を行いましょう。

なお、「家族を扶養していたけれど失業した」という場合でも確定申告で扶養控除を利用することができます。

一方、税金上の扶養の判定とは異なり、社会保険上は失業保険の収入も含めて扶養の判定を行う点に注意しましょう。

社会保険の扶養の判定は「今後1年間の見込み年収」によって行います。したがって、失業保険の受給開始後は失業保険の日額が3,612円以上となると社会保険上の扶養に入ることはできません。ただし、自己都合退職による給付制限期間中は社会保険上も扶養家族になることができます。

元々扶養に入っていた方が失業保険を受給する場合にも、失業保険の日額が3,612円以上となると扶養から外れてしまいます。税金上の扶養と社会保険上の扶養の違いには十分注意しましょう。

確定申告や年末調整で失業保険の不正受給がばれるのかというと、「絶対にばれないとは言い切れない」という回答になります。

税務署とハローワークでは連携が行われていないため、ハローワークでは基本的に確定申告の内容を把握することができません。確定申告をしたからといって失業保険の不正受給がばれるわけではないというのが現状です。

ただし、今後マイナンバーの導入による連携が行われることで、確定申告の内容がハローワークでも確認できるようになれば、ばれる可能性が高いと言えるでしょう。

また、給与収入があって年末調整された場合、年末調整は会社が税務署に対して行うものであり、この内容もハローワークに通知されることはありません。ただし、雇用保険に加入した場合は、雇用保険の手続はハローワークで行いますので、必ずバレてしまいます。

なお、失業保険の不正受給には以下のような事例があります。

これらの不正受給が発覚した場合、下記のペナルティが課されます。

このように、失業保険の不正受給には重いペナルティが課されます。不正受給は絶対にしないことをおすすめします。

最後にまとめておきます。

確定申告についてまだ解決していない疑問がある方は以下の記事もおすすめです。ぜひ併せてご覧くださいね。