【令和7年分】年末調整の扶養控除等申告書の書き方(記入例つき)

「給与所得者の扶養控除等(異動)申告書」は、入社時や年末調整の時期に記入する書類です。 令和7年(2025年)分の「…[続きを読む]

この記事では、年末調整の書類の書き間違い、内容の誤りなどをどのように修正、訂正すればいいのか、年末調整でミスをしてしまった時の対処法について徹底解説します。

目次

以下のような単純な書き間違いであれば、間違えたとわかった時点で「訂正」します。

書類の提出前であれば、すぐに訂正可能ですが、提出後であれば、担当部門にお願いして一度返送してもらって書き直してから再度提出することになります。

詳細は、本記事内の「年末調整書類の訂正」で解説します。

「修正」は、提出後に、記載した内容の変更をするときに利用する用語です。たとえば、こんな場合です。

このように記載内容に変更がある場合、控除額が変わるため、「修正」が必要です。

詳細は、本記事内の「年末調整書類の修正」で解説します。

年末調整の期限(会社が書類を税務署に提出する期限)は1月31日です。どんなに遅くとも、それまでには訂正・修正をする必要があります。

それよりも前であっても、会社側として年末調整の処理を終えてしまっていれば、対応を断られる可能性もあります。

年末調整に間に合わない場合は、自分で確定申告を行う必要あります。

ただし、たとえば、配偶者の所得の見積額が0円から10万円に変わったなど、年末調整の内容や金額に影響しない程度の訂正・修正であれば、あえて訂正・修正する必要はありません。

不安を感じる場合は、会社の担当者にご相談されると良いでしょう。

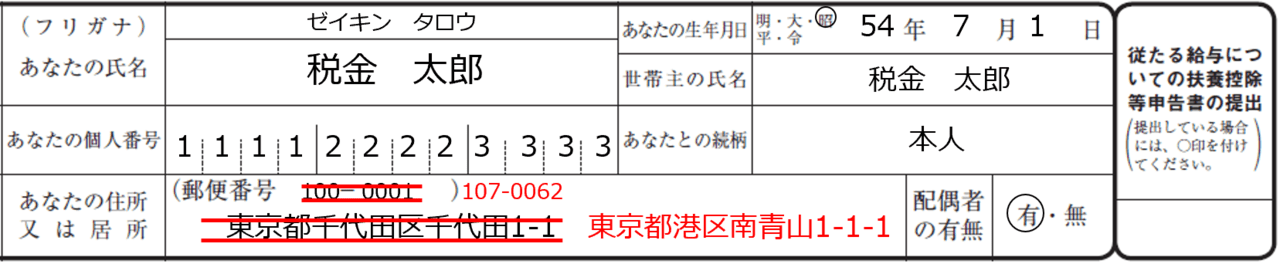

「訂正」とは、書類提出前の記載内容を変更することです。

年末調整書類で記入ミスをしてしまったときは、以下の手順で適切に訂正する必要があります。

年末調整書類を訂正する場合は、訂正箇所に二重線を引いたうえで、近くに正しい内容を記入します。

以前は二重線を引いた箇所に押印をしていましたが、現在は基本的には必要ありません。2022年(令和4年分)から、申告書の押印欄がなくなりました。

ただ、会社から、訂正箇所に押印をするよう指示がある場合は、会社の指示に従ってください。

訂正箇所がわかりやすいように赤ペンを使って、正しく記載しても良いでしょう。

ただし、修正ペンや修正テープには使用してはいけません。なぜなら、本人が書き直したのか、悪意のある人が内容を書き換えたのか区別がつかないからです。

必ず、二重線を引いて、訂正箇所がわかるようにしましょう。

「修正」とは、書類提出後に、記載内容を変更して、再度提出することです。

年末調整書類のうち「給与所得者の扶養控除等(異動)申告書」は、前年の年末に提出済みです。

しかし、1年の間に、結婚や子供の独立などで、扶養家族の記載内容に変更があった場合は、修正して再度提出が求められます。

また、10月から12月の間で年末調整書類を提出した後に、結婚や保険の加入等で記載内容を修正することがあるかもしれません。

年末調整書類を提出した後で、以下のようなことがあると書類の修正と再提出が必要になります。

親が扶養に入った場合や、年内に再婚し再婚相手に子供がいた場合などは扶養家族が変わってくるため、修正すると扶養控除を受けることができます。

11月初旬に年末調整書類を提出し、その後、12月31日までに結婚をした場合は、年末調整を修正すると配偶者控除または配偶者特別控除が適用でき税金面で得になります。

一方で離婚をした場合は、配偶者(特別)控除が適用できなくなるため修正する必要があります。

配偶者控除(配偶者特別控除)は、年末調整を受ける人に配偶者がいる場合に、一定額の所得控除が受けられる制度です。

配偶者控除と配偶者特別控除の違いですが、配偶者の所得(給与収入)の金額の違いによってどちらか一方の控除を受けられます。

| 配偶者の所得 (給与収入) |

受けられる控除 |

|---|---|

| 所得:58万円以下 (給与収入123万円以下) |

配偶者控除 |

| 所得:58万円超133万円以下 (給与収入123万円超201.6万円未満) |

配偶者特別控除 |

| 所得:133万円超 (給与収入201.6万円以上) |

(控除なし) |

配偶者の所得が変わり、受けられる控除が変わった場合は年末調整の際に修正が必要になります。詳しくは下記記事をご覧ください。

年末調整書類を提出した後で、新たに生命保険料や地震保険料の支払いがあった場合は年末調整を修正することで、所得控除額が増加します。

通常、これらの保険料控除を受けたい場合は、保険会社から届く「保険料控除証明書」等の書類を添付して勤務先に提出します。

既に行った年末調整の際に、書類の提出が間に合わなかった・書類が見つからなかった場合は、再度書類を提出し修正することも可能です。

保険料控除については、以下の記事で詳しく説明していますのでご覧ください。

年末調整の修正をする場合には、通常、新たな用紙に記入して、再度提出します。その際、会社には、修正申告であることを伝えましょう。

(場合によっては、すでに提出した書類の訂正を要求する会社もあるかもしれません。)

再提出したタイミングで、会社側でまだ年末調整の計算処理を行っていなければ、新たな内容で年末調整を行います。

もし、会社側で年末調整を行った後であれば、すでに源泉徴収票が発行されていたり、還付金が振り込まれていたりしますので、会社側で再度、年末調整を行います(再年調)。会社にとっては二度手間となり煩わしい作業になりますので、修正すべきことがわかった時点でなるべく早めに修正申告を提出すると良いでしょう。

年末調整は会社が行う手続きですが、確定申告は個人で行う手続きとなります。

年末調整の期限に間に合わなかった場合や、会社側で受け付けてもらえなかった場合は、自分で確定申告すれば大丈夫です。

医療費控除や寄付金控除など、年末調整できない控除を受けたいときも確定申告をしましょう。

確定申告については以下の記事も併せてご活用ください。

【関連記事】

・確定申告の手引き:対象者や期限、必要書類など

・年末調整と確定申告の違いとは?