上場株式の配当金をもらったら確定申告が必要?

上場株式などの配当を受け取った場合、確定申告が必要かどうかと、どちらでも良いとき有利不利を見分けるポイントについて説…[続きを読む]

株の配当を受け取ったも、確定申告不要なケースが多いです。ただ一方で、配当控除を利用することで税金の負担が軽くなるケースもあります。

この記事では、株の配当所得があるとき、確定申告が必要かどうかと、確定申告書の書き方をわかりやすく解説します。

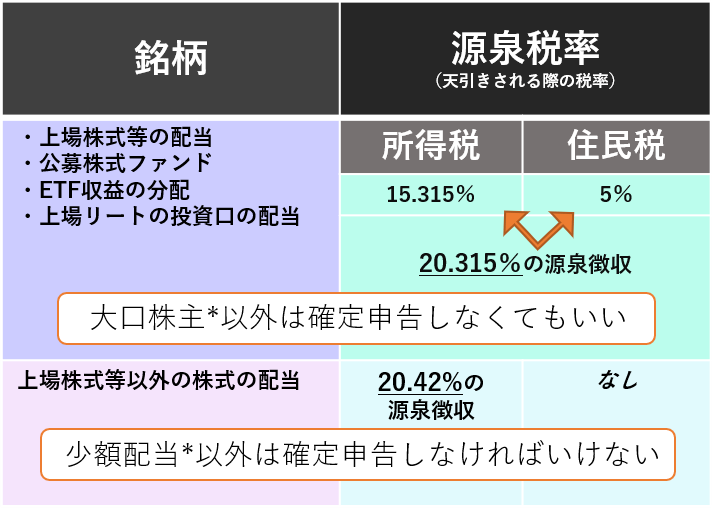

株式の配当金が支払われるとき、次のように、所得税・住民税等があらかじめ源泉徴収されます。

一般的な上場株式等の配当金であれば、所得税と住民税が源泉徴収されていますので、確定申告をする必要はありません。

ただし、確定申告をしたほうが有利になる場合があります。

確定申告をする場合、総合課税と分離課税の2種類がありますが、それぞれ次のようなメリット・デメリットがあります。

| 総合課税 | 分離課税 | |

|---|---|---|

| メリット | 配当控除を受けられる | 上場株式の譲渡損失があれば損益通算可能 |

| デメリット | 上場株式の譲渡損失があっても損益通算できない | 配当控除を受けられない |

一般的には、所得が少ない場合には、総合課税で申告して配当控除を受けたほうが有利になります。

どちらが有利か詳しくはこちらをご覧ください。

この記事では、総合課税で配当控除を受けることを前提として、確定申告について解説します。

配当で得た利益は「配当所得」に該当します。

まず、申告するために計算しなくてはいけないものが以下になります。

「①配当所得額」は以下の計算式で計算できます。

ここでは、給与所得と株式の配当所得がある場合の、確定申告書の書き方を解説します。

まず、確定申告書 第二表から作成します。作成の手順は次のとおりです。

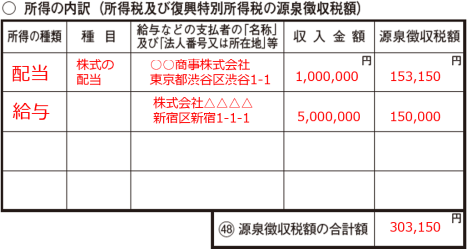

「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」のエリアに配当で得た所得について記入します。

また、給与所得など他の所得も記入します。

「㊽源泉徴収税額の合計額」欄に合計額を記入します。この金額を後で、第一表に転記します。

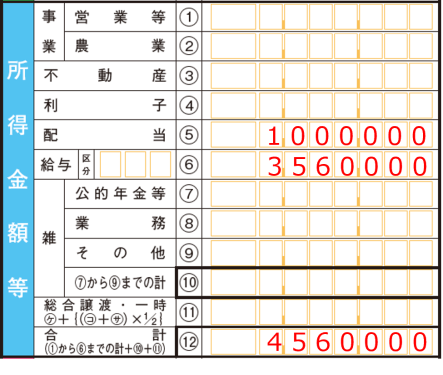

サンプルでは配当金を100万円得ているため下記の内容を記載します。

「住民税・事業税に関する事項」エリアの「配当割額控除額」欄に特定口座年間取引報告書に記載された「配当割額(住民税)」の金額を転記します。

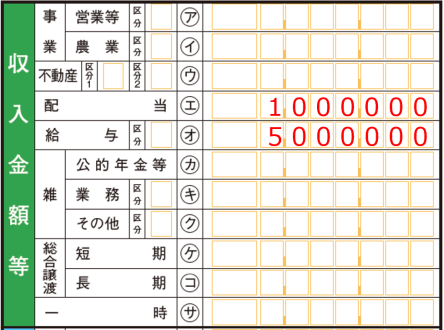

次に確定申告書の第一表を記入します。

「収入金額等」欄の「配当」欄に配当金の金額を記入します。

そのほか、給与収入など、すべての収入を該当欄に記入します。

「所得金額」等の「配当」欄に配当所得を記入します。

配当所得を得るためにかかった費用がなければ、収入と同じ金額となります。

そのほか、給与所得など、すべての所得を該当欄に記入し、所得の合計金額を記入します。

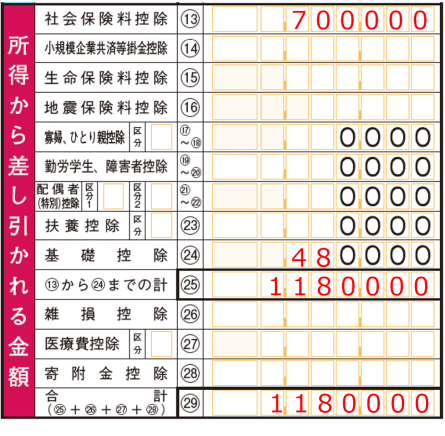

控除する金額を記入します。

サンプルでは、社会保険料控除と、基礎控除のみ考慮しています。

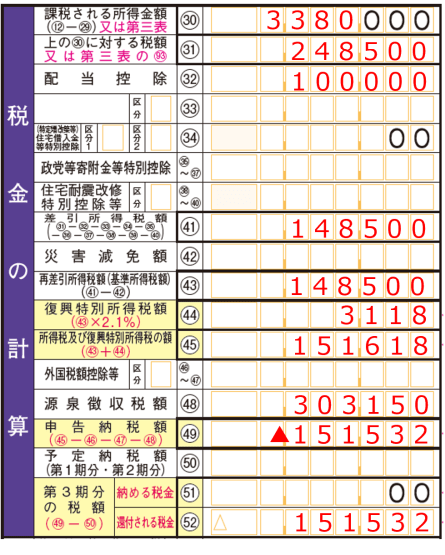

「㉚課税される所得金額」欄に「⑫合計」から「㉙控除合計」を引いた金額を記入します。

「㉛税額」欄に、計算した所得税額を記入します(「所得税の税率」参照)。

課税される所得金額は1,000万円以下ですので、配当控除額は次の計算になります。

「㉜配当控除」欄に配当控除額を記入します。

「㊶差引所得税額」欄に㉛から㉜を引いた金額を記入します。㊸欄にも転記します。

「㊹復興特別所得税」欄には、㊸欄に2.1%かけた金額を記入し、㊸と㊹の合計を㊺欄に記入します。

「㊽源泉徴収税額」欄には、第二表で計算した値を記入します。

「㊾申告納税額」欄に、㊺から㊽を引いた値を記入します(マイナスの場合は先頭に「▲」記号)

マイナスの場合は、還付されますので、「52還付される税金」欄に金額を記入します。

確定申告書のその他の部分の書き方は、こちらの記事をご覧ください: