配偶者控除には年収制限があるの?【図解】

103万円、150万円、201万円・・・配偶者控除・配偶者特別控除を受けるには、配偶者の年収、本人の年収、それぞれに…[続きを読む]

産休や育休で仕事を休んでいる間は、給料が少し減ってしまいますよね。その年の収入が少ないときは、夫(妻)の扶養に入れるのをご存知でしょうか?

この記事では、産休・育休中に、税金上、扶養に入る(配偶者控除・配偶者特別控除を受ける)条件や、具体的な手続き方法について、わかりやすく解説します。

目次

正社員であっても、産休・育休に入ると、通常は、給料が0になってしまいます。育休手当が支給されるとはいえ、給料の5~7割程度(手取りでは約8割)ですので、収入が減ってしまいます。

そんなときは、配偶者(夫や妻)の扶養に入ると節税になります。

「扶養に入る」というのは、つまり、パートナー(相手)が、「配偶者控除または配偶者特別控除を受ける」ということです。

ちなみに、ここで「扶養」といっているのは、所得税や住民税の税金の扶養のことです。社会保険の扶養については、まったく別の制度です。最後のほうで説明していますので、「社会保険の扶養には入れるの?」をご覧ください。

扶養に入るために重要なポイントは年収の金額です。

その年の年収がいくらになるかによって、配偶者は、次の控除が受けられます。

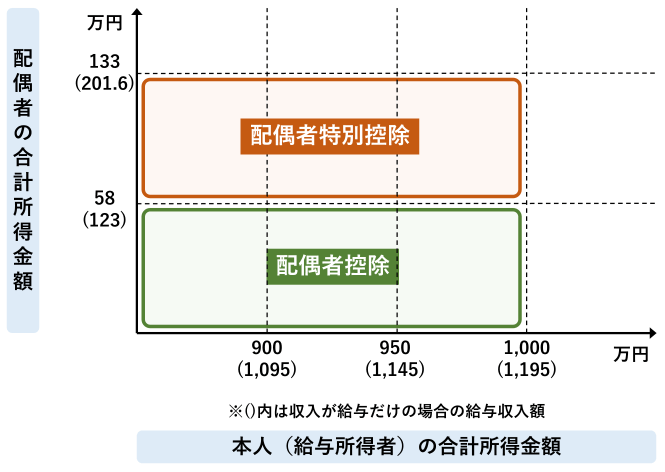

図で表すと、こんな形です。この図は、控除を受ける人を中心に書いていますので、縦軸の「配偶者の給与収入」というほうが、産休・育休で休む人の収入です。

正社員であっても、その年は産休・育休で勤務期間が短く、1月1日から12月31日までの収入が201.6万円未満になるなら、パートナーの扶養に入れるのです(ただし、副業などで他に収入があるときは、その収入も合わせて計算します)。

※「扶養」とは、正式には年収123万円以下の場合、つまり配偶者控除を受ける場合のみを指しますが、ここでは便宜的に、配偶者特別控除を受ける場合も、扶養という記述をしています。

たとえば、月収40万円という人でも、勤務したのが1~3月の3ヶ月間だけで、4月以降は産休・育休に入ったとしたら、その年の年収は120万円です。

この年収であれば、確実に、パートナーの扶養に入れます。

ここで、ひとつ注意事項ですが、パートナーの給与年収が1,195万円(所得1,000万円)を超えていると、扶養に入れません。2018年(平成30年)から、パートナーの年収条件も追加されました。

詳しくは、こちらをご覧ください。

扶養に入ると節税になる金額は、パートナーの年収によって異なります。

配偶者控除は最高38万円です。満額38万円の配偶者を控除を受けられた場合、パートナーの年収3パターンで、税金(所得税・住民税)の金額と、節税額を計算してみました。

パートナーの年収が600万円なら、所得税と住民税を合わせて、約7万円の節税になります。

| パートナー の年収 |

配偶者控除なし のときの税金 |

配偶者控除あり のときの税金 |

節税額 |

|---|---|---|---|

| 400万円 | 195,500円 | 140,600円 | 54,900円 |

| 600万円 | 489,700円 | 417,900円 | 71,800円 |

| 800万円 | 976,200円 | 865,600円 | 110,600円 |

※社会保険料控除は14.655%(協会けんぽ東京、介護保険なし)で計算

※その他の扶養控除は考慮しない

特にデメリットはありません。配偶者控除(または配偶者特別控除)を受けたほうが、明らかに節税になるからです。配偶者の収入が少なければ、配偶者控除を受けられるのは、国が作った税金の制度ですので、ぜひとも利用しましょう。

さきほどあげた例は、38万円控除されるケースでしたが、自分の年収とパートナーの年収によって、控除される金額は変わります。

こちらは、70歳未満の配偶者の場合の控除額です。

パートナーの年収が1,095万円以下の人に限っていうと、次のようになります。

具体的な控除額は、こちらをご覧ください。

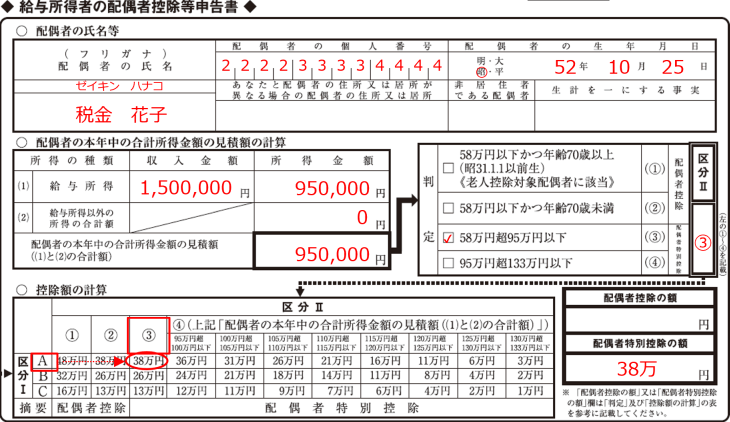

パートナーが会社員・公務員の方は、パートナーの勤務先で年末調整をします。

勤務先から配布される下記の書類に記入して提出します。

下記は記入例(申告書の一部抜粋)です。

書き方の詳細は、「年末調整の配偶者控除・配偶者特別控除の書き方」をご覧ください。

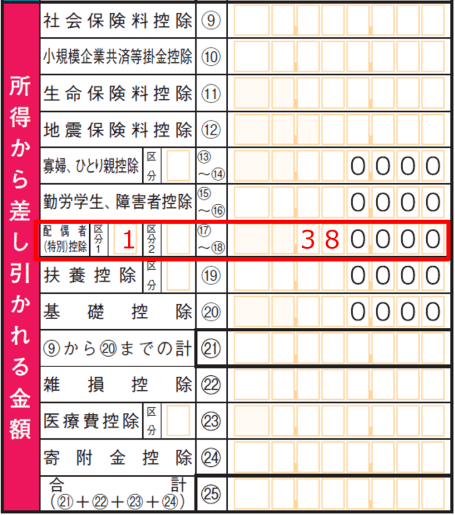

パートナーが個人事業主・フリーランス・自営業の方は、パートナーが税務署で確定申告をします。

確定申告では、確定申告書の第一表の左下「所得から差し引かれる金額」欄に記入します。

書き方の詳細は、「確定申告で配偶者控除・配偶者特別控除を受ける方法」をご覧ください。

パートナーが会社員・公務員なら、産休・育休に入ったタイミングで、年の途中でも扶養に入れることがあります。

少なくとも年末までは、育休が決まっていて、その年の収入の見込みが160万円以下になりそうな場合です。

そのときは、下記の書類に記入して提出します。

すると、提出した日以降に、パートナーに支払われる給与から引かれる所得税が少し低くなります。

(年末調整で提出しても、最終的な所得税額は同じになりますが、早めに、引かれる金額が少なくなったほうが、家計としては有利です。)

こちらが、記入例です。

「異動月日及び事由」の箇所に、産休・育休に入った日付と理由を記入すれば良いでしょう。

この書類は、毎年、その年の分を記入します。令和7年中であれば、令和7年分として提出します。

通常は、昨年の年末調整のときか、入社時に提出しているはずですので、修正する形で提出します。

書き方の詳細は、「年末調整の扶養控除等申告書の書き方」をご覧ください。

「扶養」には税金上の扶養と、社会保険の扶養の2種類があります。

今まで説明した「扶養」は、税金(所得税・住民税)の扶養のことです。

それでは、社会保険の扶養についてですが、実は、産休・育休中は社会保険の扶養に入る必要はありません。

なぜなら、産休・育休中は退職したわけではなく、社会保険に加入したままだからです。健康保険証もそのままです。

しかも、会社も自分も保険料をまったく払う必要がないのです。

もう少し正確にいうと、産休・育休中は保険料が免除されています。保険料を払っていなくても、健康保険で病院にかかれますし、将来の厚生年金もちゃんと積み立てられています。

ちなみに、病気やケガで休職中のときは、保険料を払う必要があります。産休・育休は、特別な措置により配慮されているのです。