セルフメディケーション税制とは?通常の医療費控除との違い

この記事では、セルフメディケーション税制の基本から、従来の医療費控除とどちらがお得なのか等、わかりやすく解説していき…[続きを読む]

医療費控除の確定申告をするには、領収書、医療費のお知らせなどの必要書類を揃えたうえで、確定申告書、明細書などに記入します。

確定申告で医療費控除を受けるための必要書類とその書き方について、わかりやすく解説します。

目次

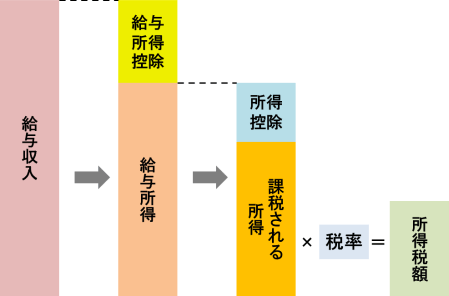

「医療費控除」とは、その年に支払った医療費を所得から控除することで、税金の負担が減るものです。

基礎控除、配偶者控除、扶養控除などと同じく、所得控除の一種です(下図の青い部分)。控除を受けると、所得が小さくなりますので、税金も安くなります。

医療費控除を受けるには、医療費を支払った年の翌年以降、自分で確定申告が必要です。

会社員・公務員など、勤務先で年末調整をしている場合も、確定申告が必要です。

「医療費控除」には次の2種類があります。

| 通常の医療費控除 | 病院の医療費、薬局の薬代、通院のための交通費など、 すべての医療費が対象 |

|---|---|

| セルフメディケーション税制 | 薬局で購入した市販薬のみが対象 |

通常の医療費控除では、病院の医療費、薬局の薬代、通院のための交通費など、すべての医療費が対象になります。

ただし、医療費の合計が10万円(※)を超えた場合だけ、医療費控除ができます。控除できる上限は200万円です。

※総所得金額が200万円未満の方は、総所得金額の5%

医療費の合計が10万円以下だと、通常の医療費控除を利用できません。

「セルフメディケーション税制」とは、ドラッグストア・薬局で、処方箋がいらない市販薬を購入した場合に、医療費控除ができる制度です。

市販薬の購入金額の合計が12,000円を超えたら、利用できます。控除できる上限は88,000円です。

もともと、風邪をひいても病院にかからずに市販薬で自分で治してしまう人は、医療費が安いために医療費控除の対象になりませんでした。しかし、日本では高齢化に伴って医療費が増大しており課題となっています。病院にかからず自分で病気を治す人のほうが、医療費の削減に貢献しているのですから、そのような人でも医療費控除を受けられるように作られたのが、この「セルフメディケーション税制」です。

2017年1月1日から2026年12月31日までの期間限定ですが、今のところ、毎回延長されています。

通常の医療費控除と「セルフメディケーション税制」は、どちらか片方、有利なほうを選択して、確定申告をします。

どちらが有利か計算できるツールを無料で提供していますので、ご自由にご利用ください。

医療費控除の確定申告で必要となる書類には、あらかじめ用意しておく書類と、自分で記入する書類の2種類があります。

あらかじめ用意しておく必要書類はこちらです。

これらの書類を、あらかじめ手元に用意したうえで、確定申告の申請をしましょう。

ちなみに、これらの書類は確定申告で提出は必要ありません。ただし、領収書は5年間保管が必要です。

※各種の証明書については、通常は提出必要ですが、下記の明細書に必要事項を記入することで提出不要になります。

自分で記入する必要書類はこちらです。

e-Tax(電子申告)で確定申告する場合は、これらの書類は、PCやスマホで作成できます。

それぞれの書類について詳しく説明していきます。

医療費控除の確定申告をするのに、一番重要な必要書類は、医療費の領収書です。

病院で診療・治療を受けたり、処方箋を持っていって薬局で医薬品を購入したりしたときに発行される領収書です。

医療費控除を受けるには、これらの領収書を、確定申告の期限から5年間保存しておく必要があります。領収書の提出は不要です。

(2025年の確定申告の場合は、申告期限は3月17日ですので、保管の期限は2030年3月17日です。)

確定申告の時期になってから探すと大変ですので、日常から、病院・薬局で領収書をもらったら、ファイリングするなどして、わかるところに一つにまとめておきましょう。

通院のために、電車・バスなどの公共交通機関を利用した場合の交通費も医療費控除の対象になります。

ただ、切符を購入した場合は、おりた改札口で回収されてしまいますし、Suica・PASMO・ICOCA・PiTaPaなどの交通系ICカードで乗車した場合は、領収書がありません。

これらの交通費は領収書がなくても大丈夫です。その代わり、いつ、どの交通機関を利用して、いくら支払ったのか、手帳などに記録しておいてください。その記録をもとに医療費控除の申告をします。

例)

・3月14日 京王電鉄 352円

・3月21日 小田急バス 420円

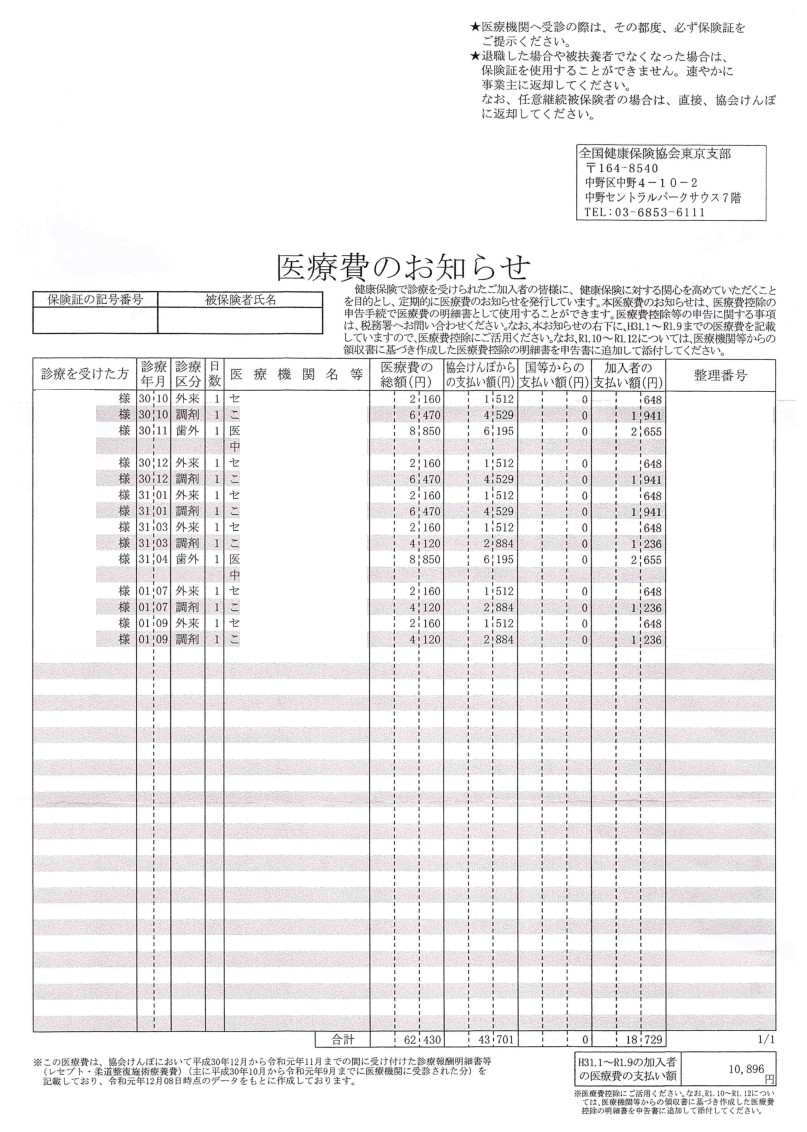

「医療費のお知らせ」とは、健康保険組合や市区町村から送られてくる、医療費通知です。1年間に受けた保険診療の医療費の一覧であり、次の項目が記入されています。

会社員・公務員など健康保険に加入している人は、健康保険組合から毎年1~2月くらいに送られてきます。会社宛てに送られてきますので、経理や事務員の人などから手渡されることが多いでしょう。

フリーランス・自営業者・無職の人など国民健康保険に加入している人は、市区町村から送られてきます。こちらは、市区町村によって送付されるタイミングが異なります。

「医療費のお知らせ」に記載された医療費だけであれば、後で説明する「医療費控除の明細書」の記入と提出は不要であり、「医療費のお知らせ」を提出すればOKです。

交通費や市販薬など、ここに記載されていない医療費も申告したい場合には、この「医療費のお知らせ」を参考にして「医療費控除の明細書」を記入します。

「医療費のお知らせ」が届かない場合には、会社や市区町村に問い合わせてみてください。

セルフメディケーション税制を利用する人は、「医療費のお知らせ」は利用しませんので不要です。

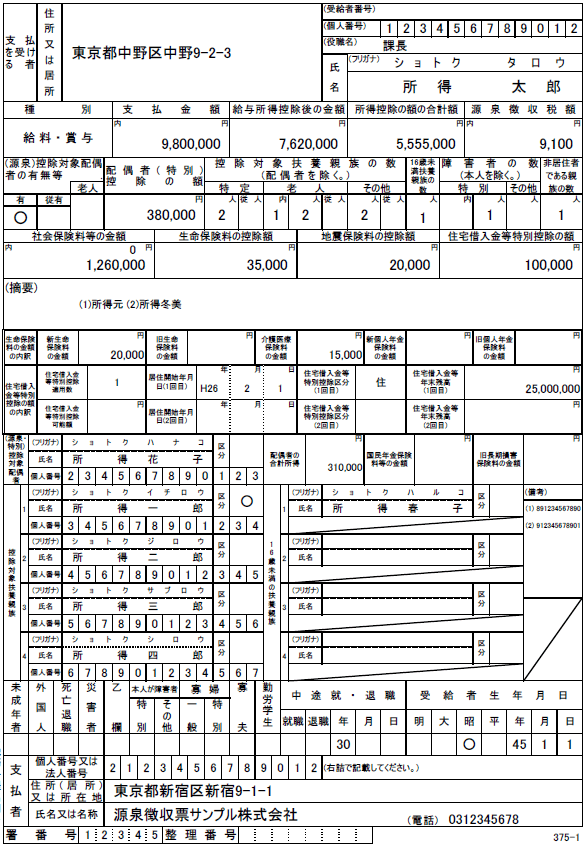

会社員・公務員の方は、確定申告書に「源泉徴収票」の内容を転記します。また、「医療費控除の明細書」にも所得金額を記入する欄があります。

源泉徴収票は、年末調整が終わった後、翌年の1月くらいに会社から発行されます。

源泉徴収票がない場合は、会社に問い合わせてみてください。

紙の申告書を税務署に提出する場合は、「源泉徴収票」の原本を確定申告書に添付します。

e-Tax(電子申告)で確定申告する場合は、「源泉徴収票」の提出は不要です。

寝たきりの人のおむつ代や、運動療法のためのスポーツジム使用料など、特別な医療費がある場合は、それぞれ証明書が必要です。

| 対象の医療費 | 必要書類 |

|---|---|

| 寝たきりの人のおむつ代 | 医師が発行した「おむつ使用証明書」(※1) |

| 温泉利用型健康増進施設の利用料 | 温泉療養証明書 |

| スポーツジム等の健康増進施設の利用料 | 運動療法実施証明書 |

| ストマ用装具の購入費用 | ストマ用装具使用証明書 |

| B型肝炎患者の介護に当たる同居の親族が受けるワクチンの接種費用 | 医師の診断書(※2) |

| 白内障等の治療に必要な眼鏡の購入費用 | 処方箋(※3) |

| 市町村または認定民間業者による在宅療養の介護費用 | 在宅介護費用証明書 |

※1 おむつ代に医療費控除を適用するのが2年目以降で介護保険法の要介護認定を受けている一定の人は、市区町村長等が交付する「おむつ使用の確認書」等でもOK

※2 その患者がB型肝炎にかかっており、医師による継続的治療を要する旨の記載があるもの

※3 医師が、白内障等の一定の疾病名と治療を必要とする症状を記載したもの

基本的には、確定申告時にこれらの証明書の提出が必要です。ただし、これらの証明書に記載された次の事項を、後述する「医療費控除の明細書」の該当欄や欄外余白に記載することで、提出を省略することができます。その場合は、5年間保管が必要です。

本記事では、明細書に記載することで、提出不要という扱いをしています。

セルフメディケーション税制を利用する場合は、健康診断など「一定の取組」を証明する書類が必要です。提出は不要ですが、5年間保管が必要です。

ここからは、自分で用意して記入する書類ですが、確定申告書の前に「明細書」のほうから先に説明します。

(明細書を記入してから、後で、確定申告書に記入するからです)。

医療費控除には2種類あり

どちらかを選択します。

通常の医療費控除を選択した場合について、ここでは解説します。

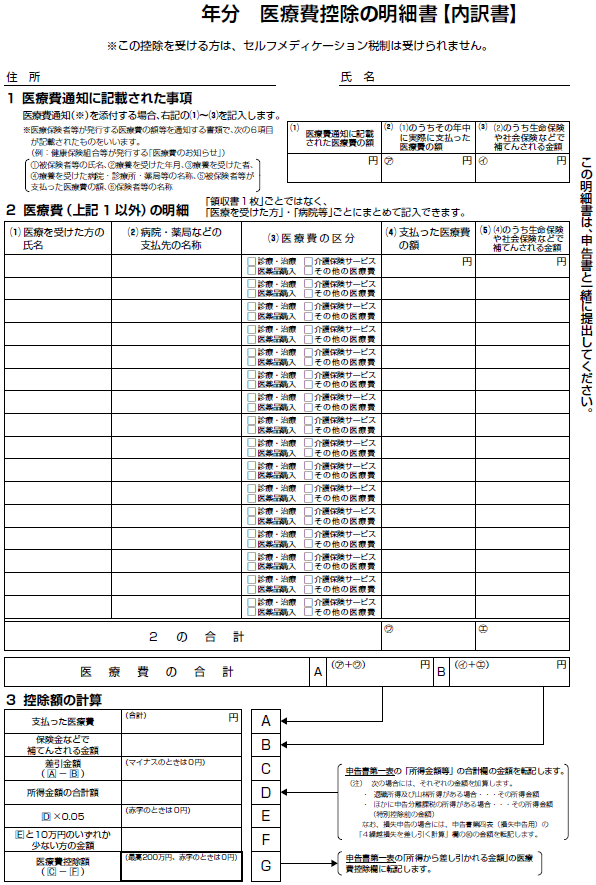

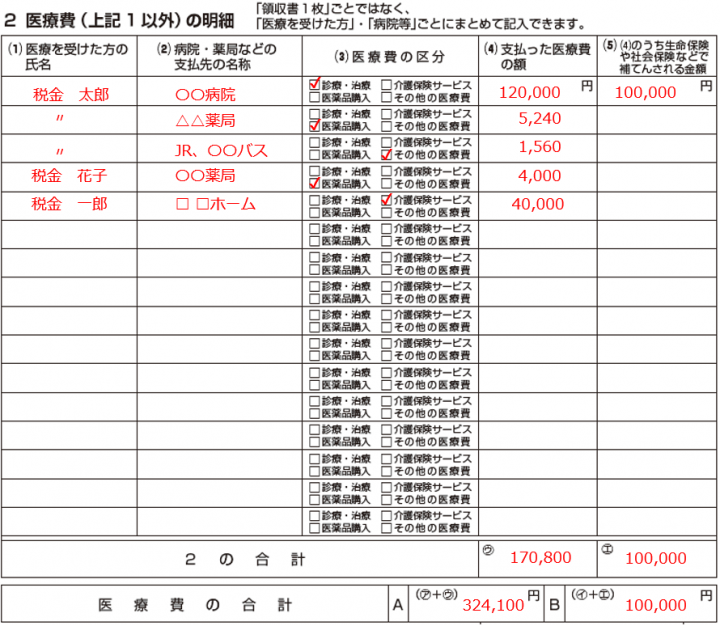

医療費控除の明細書はこちらの書類です。

「医療費のお知らせ」と「医療費の領収書」を見ながら記入します。

最初のほうには「令和◯年分」と記入し、住所・氏名を記入します。

「医療費のお知らせ」(医療費通知)を添付する場合は、「医療費通知に関する事項」欄に、合計の医療費と、実際に払った金額を記入します。

医療費の明細は、医療を受けた人の氏名、病院・薬局などの支払先、医療費の区分、支払った医療費の額、生命保険や社会保険などで補てんされる金額を記入します。

領収書1枚ごとではなく、医療を受けた人、病院ごとにまとめて記入できます。交通費も人ごとにまとめて記入し、区分は「その他の医療費」にチェックを入れます。薬局で購入した市販薬は「医薬品購入」にチェックを入れます。

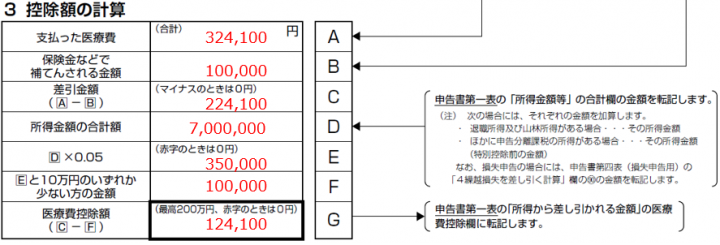

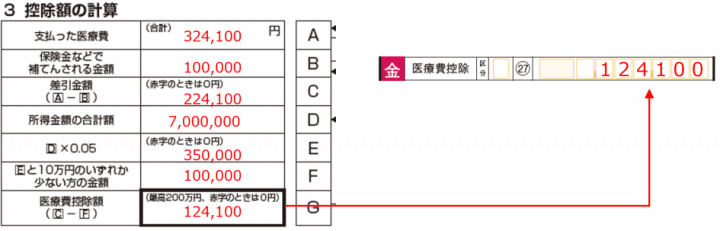

最後に「控除額の計算」をします。

「D 所得金額の合計額」は源泉徴収票を見て写します。

「G 医療費控除額」は、「A 支払った医療費」から「B 保険金などで補てんされる金額」「F 通常10万円」を差し引いた金額です。

医療費控除の明細書の詳しい書き方は、こちらをご覧ください。

次に、セルフメディケーショ税制を選択する場合です。通常の医療費控除と書類の形式は似ています。

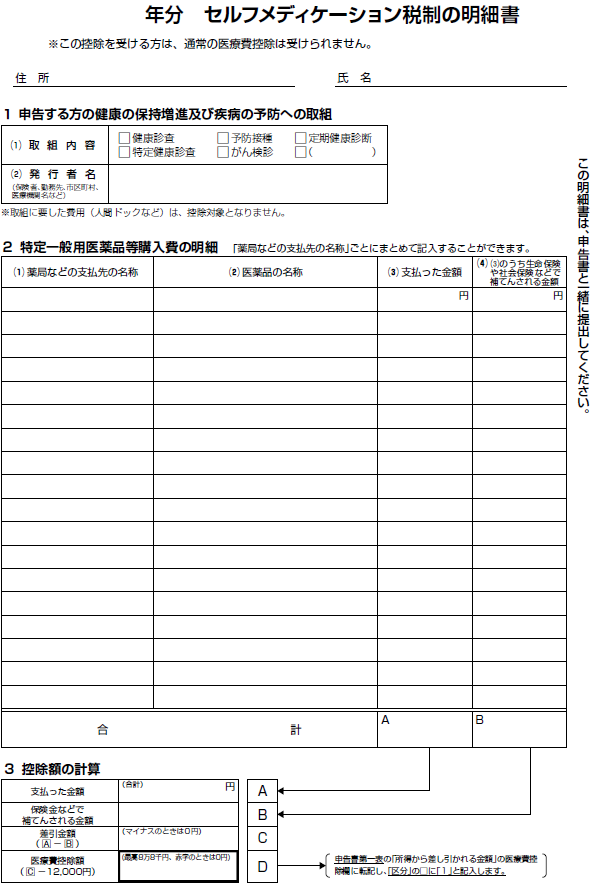

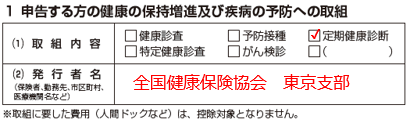

セルフメディケーション税制の明細書はこちらの書類です。

「医療費の領収書」を見ながら記入します。

最初のほうには「令和◯年分」と記入し、住所・氏名を記入します。

「申告する方の健康の保持増進及び疾病の予防への取組」欄の該当箇所をチェックします。会社員・公務員の方であれば、毎年、定期健康診断を受けますので、そこにチェックを入れ、健康保険組合の名称をを記入します。

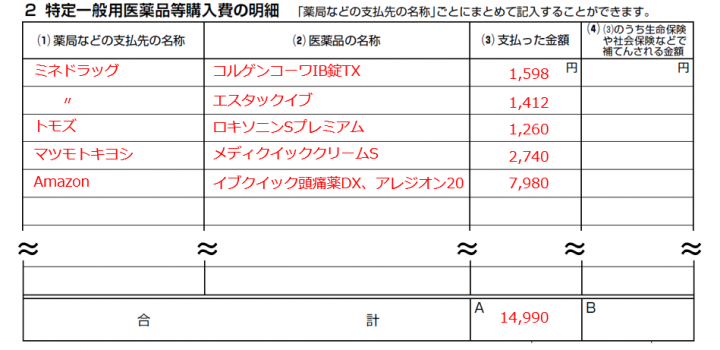

医薬品購入費の明細は、薬局など支払先の名称、医薬品の名称、支払った金額、生命保険や社会保険などで補てんされる金額を記入します。

通常の「医療費控除の明細書」では、薬局ごとにまとめて記入できましたが、こちらでは、それぞれ購入した薬ごとに記入します。

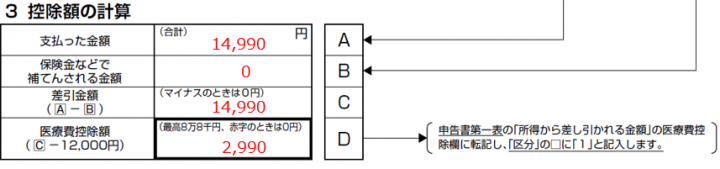

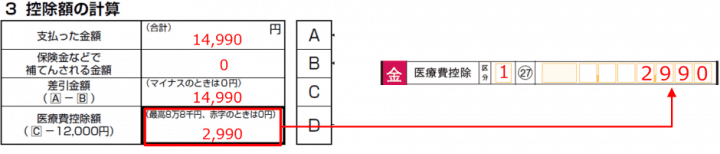

最後に「医療費控除額の計算」をします。

「D 医療費控除額」は、「A 支払った医療費」から「B 保険金などで補てんされる金額」を引き、さらに12,000円を差し引いた金額です。

セルフメディケーション税制の明細書の詳しい書き方は、こちらをご覧ください。

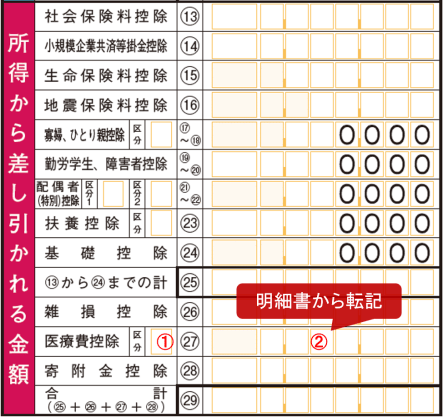

最後に、確定申告書 第一表に記入します。記入するのは、左側の「所得から差し引かれる金額」の「㉗医療費控除」の部分です。

(他の箇所の記入も必要ですが、ここではり)

「セルフメディケーション税制の明細書」の一番下の「D 医療費控除額」の金額を、確定申告書の「㉗医療費控除」の欄に転記します。

「区分」欄には「1」と記入します。

通常の医療費控除とセルフメディケーション税制で、それぞれ、「事前に用意して保管する必要書類(提出不要)」と「自分で記入して提出する必要書類」をまとめます。

| 従来の医療費控除 | セルフメディケーション税制 | |

|---|---|---|

| 事前に用意して 保管する必要書類 (提出不要) |

・医療費の領収書 ・医療費のお知らせ ・源泉徴収票 ・各種の証明書(特殊な医療費の場合) |

・OTC医薬品の領収書 ・源泉徴収票 ・健康診断など一定の取組を証明する書類 |

| 自分で記入して 提出する必要書類 |

・医療費控除の明細書 ・確定申告書 第一表 |

・セルフメディケーション税制の明細書 ・確定申告書 第一表 |

ここまで、紙面での記入方法を説明しましたが、e-Tax(電子申告)を利用し、マイナポータル連携をすると、ほぼまったく記入の必要がなく、とても楽です。

「確定申告書等作成コーナー」から行います(PC、スマホどちらでも利用可能)。詳しい方法は、以下の記事をご覧ください。

事前にマイナポータル連携の設定をしておくと、「医療費のお知らせ」に記載されている内容を自動的に取り込んで、確定申告書と「医療費控除の明細書」に反映させることができます。

詳しい手順は下記の動画をご覧ください。

通院のための交通費や、ドラッグストアで購入した市販薬などは、マイナポータル連携では取り込まれませんの、確定申告書等作成コーナーで自分で入力してください。

また、セルフメディケーション税制の場合も、確定申告書等作成コーナーで購入した市販薬を一つずつ自分で入力してください。