消費税の仕入税額控除とは?計算方法をわかりやすく解説

売上で受け取った消費税から、仕入で支払った消費税を差し引くのが、仕入税額控除。概要と、対象となるのはどのような取引か…[続きを読む]

「インボイス」という言葉がよく登場するようになりましたが、「請求書」と何が違うのか

こんな疑問に、図を使ってわかりやすくお答えしていきます。

目次

結論からいうと、「インボイス」も請求書ですが、新しい形式の請求書です。

またの名を「適格請求書」とも呼ばれます。

2023年10月から開始のインボイス制度で新たに定められた形式の請求書です。

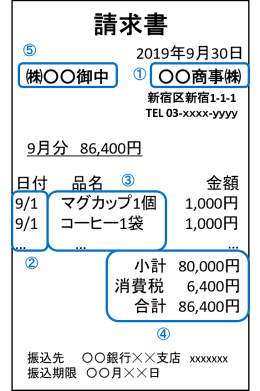

「請求書」は、商品を販売したり、サービスを提供したりしたときに、購入した相手に対して、「こういう商品・サービスを販売・提供したのて、いくらをいつまでに、ここに振り込んでね」という形で請求するために発行する書類です。

相手にお金を払ってもらうだけなら、相手が理解していればよく、どんな形式でも大丈夫ですし、極論をいえば口頭でも構いません。

ただ、これだと、相手は、誰に何の目的でお金を払ったのか証拠がなく、税金を申告・納税するときに問題になります。もし、明確な証拠がなければ、経費に計上したり、消費税の仕入税額控除をしたりすることが難しくなります。

そこで、国税庁は消費税の仕入税額控除をするための、請求書の記載事項として次の内容を定めています。

【出典】国税庁:No.6625 請求書等の記載事項や発行のしかた

少なくとも、この5つの内容が記載されているものが、請求書です。

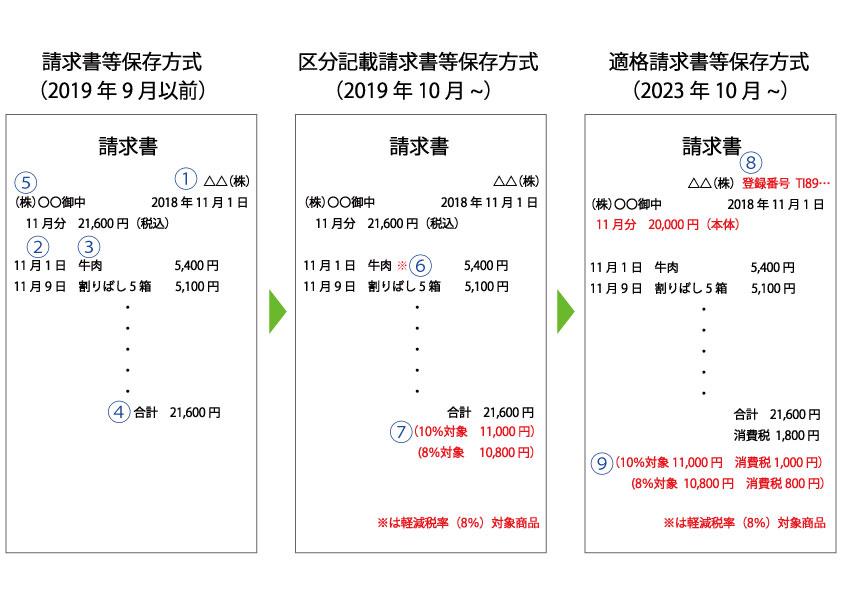

2019年10月に軽減税率が導入され、さらに2023年10月にインボイス制度が導入されるのに伴い、請求書の記載内容が変化していきます。

従来の請求書は、さきほど掲載したように、こちらの5つの項目が記載されていれば大丈夫でした。

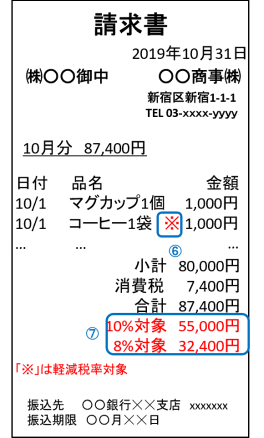

2019年10月から軽減税率が始まり、どの商品が軽減税率対象か区別(区分)する必要が出てきました。

そこで「区分記載請求書」として、2項目が追加されました。

軽減税率対象の商品には「※」のようなわかりやすいマークをつけるのと、

従来の消費税額と税込み合計額以外に、10%・8%それぞれの税込み合計額を記入するようになりました。

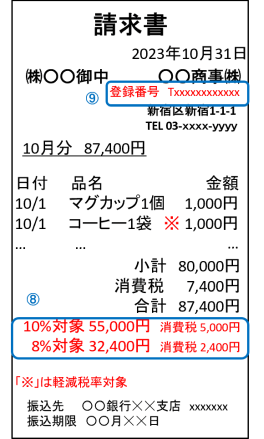

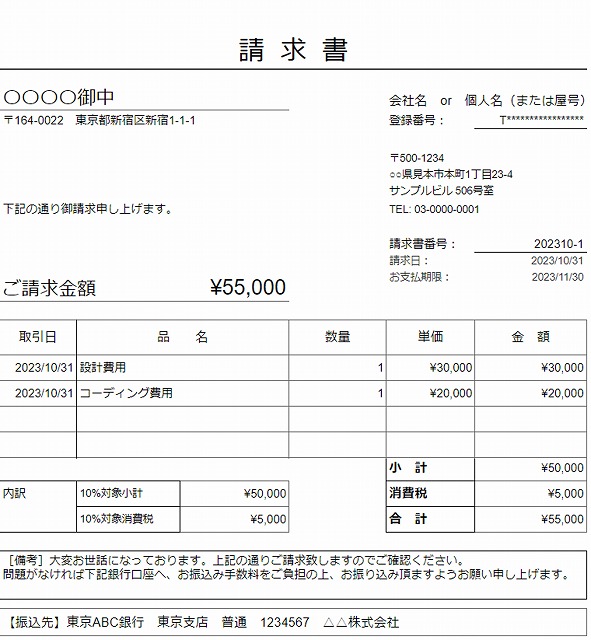

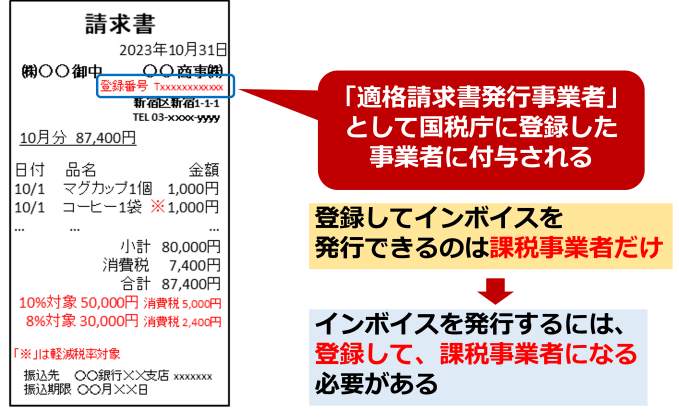

2023年10月からのインボイス制度では、請求書を作成したのが誰であるか明確にわかるように、国税庁が払いだした登録番号を記載するようになりました。それが「インボイス」と呼ばれます。

従来の請求書に、2項目が追加されました。

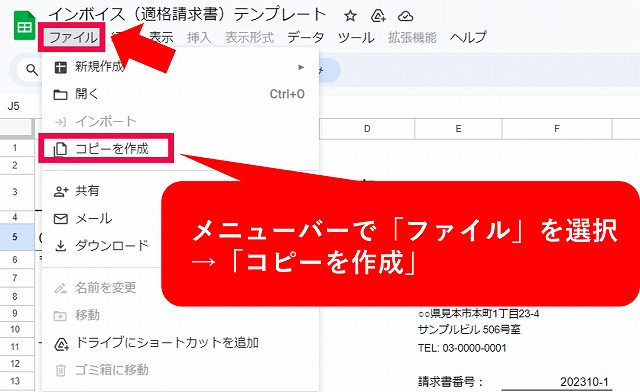

インボイス(適格請求書)のテンプレート(Google スプレッドシート)を用意しました。

当社でも実際に業務委託のライター様にご利用いただいているひな形で、源泉徴収のアリ・ナシそれぞれに対応しています。

取引先から「インボイスを発行してください」と言われましたが、普通の請求書を発行するだけではダメなのでしょうか?

結論からいうと、普通の請求書ではNGで、インボイス(登録番号を記載した請求書)を発行する必要があります。

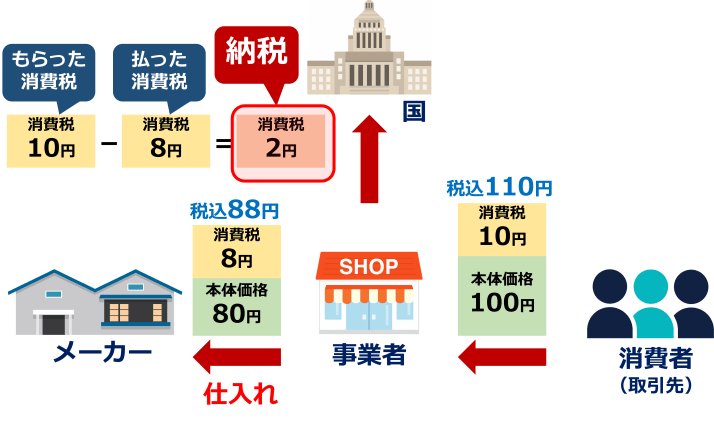

消費税の仕組みを簡単にあげますと、事業者は、売上で受け取った消費税から、仕入で支払った消費税を引いて、残りを納税します。

たとえば、本体価格100円の商品を販売して10円の消費税を受け取りましたが、メーカーに本体価格80円・消費税8円を支払っていれば、10円から8円を引いて、2円を納税します。

これが仕入税額控除の仕組みです。

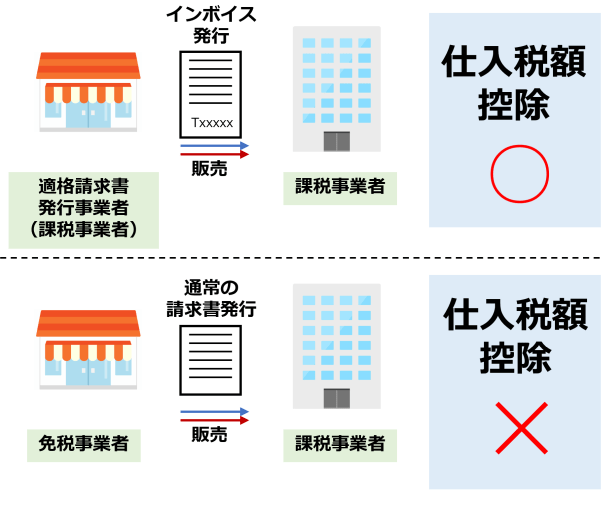

ところが、インボイス制度では、仕入税額控除をするにはインボイスが必要になります。インボイスではなく通常の請求書では、仕入税額控除できないのです。

インボイスと請求書の主な違いは、すでに述べたように、登録番号が記載されているかどうかですが、それが非常に重要です。

普通の請求書ではNGで、インボイス発行が必要なら、どうやってインボイスを発行すれば良いでしょうか?

実は、インボイスを発行するには、「適格請求書発行事業者」(インボイス発行事業者)として国税庁に登録する必要があります。登録すると、T+12桁の登録番号が付与されます。

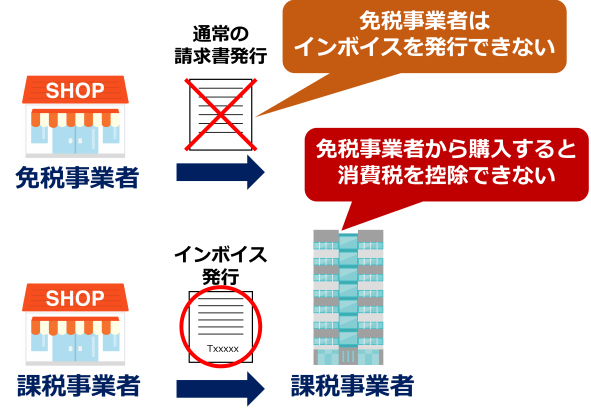

ただ、国税庁に登録できるのは、課税事業者だけです。

免税事業者はインボイス発行事業者として登録できませんので、インボイスを発行できません。すると、免税事業者から購入した取引先は消費税を控除できません。

インボイスを発行したいなら、課税事業者になる必要があります。ただし、消費税の申告・納税が必要になります。

免税事業者がインボイス登録することの是非については、こちらの記事をご覧ください。

インボイスがないと消費税を控除できません。仮に控除して申告しても、税務調査で発覚した場合、控除を認められず、加算税と合わせて消費税の納税を要求されることになります。

取引先が「請求書」と言った場合、それが、単なる従来の請求書を指しているのか、登録番号が記載された「インボイス」を指しているのかは、注意して確認する必要があると思われます。

免税事業者の方は、取引を開始する前に、自身が免税事業者であること、インボイスを発行できないことを、取引先に伝えておくと丁寧でしょう。

インボイス登録をしていないのに、偽の登録番号を請求書に記載した場合、あたかも正式なインボイスであると誤認される書類を発行したことになり、「1年以下の懲役または50万円以下の罰金」で罰せられます。刑事罰になりますので、偽の登録番号を記載することは決してしないでください。

また、仮に、偽の登録番号による請求書で取引先が仕入税額控除をした場合、税務調査で否認され、取引先も追徴課税を受けるおそれがあります。取引先にも迷惑をかけてしまうことになります。