簡易インボイスとは?|書き方・記載例・注意点まとめ

この記事では、簡易インボイスとは何か、適格請求書とどう違うのか等について解説します。 1.簡易インボイス(適格簡易請…[続きを読む]

この記事では、インボイス制度に対応した領収書の書き方や記載例などを解説していきます。

目次

インボイス制度による領収書の変更点は主に下記の3点です。それぞれ見ていきましょう。

インボイス制度が始まると、従来の制度(区分記載請求書等保存方式)に比べて、領収書の記載項目がいくつか追加されます。

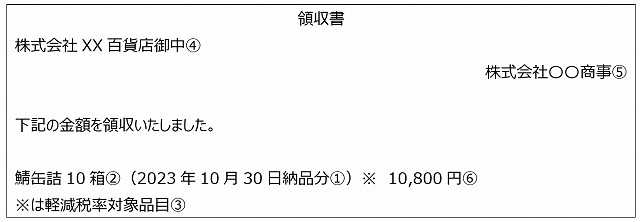

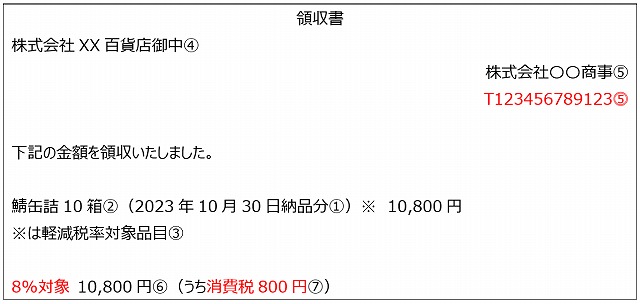

比較のため、従来の制度とインボイス制度での領収書を並べました。

追加された記載項目は赤字で示した箇所です(番号は下表の項目に対応しています)。

つまり、現在使っている領収書をインボイス制度に対応させるためには、新たに下記3点を追加する必要があります。

なお、従来の制度とインボイス制度での領収書の記載項目は下表のとおりです。

| 従来の制度 (2023年9月30日まで) |

インボイス制度 (2023年10月1日以降) |

|

|---|---|---|

| ① | 取引年月日 (課税資産の譲渡等を行った年月日) |

同左 |

| ② | 販売した商品やサービスの内容 (課税資産の譲渡等に係る資産または役務の内容) |

同左 |

| ③ | 販売した商品が消費税の軽減税率対象品目である場合には、その旨の記載 | 同左 |

| ④ | 領収書の宛名 (書類の交付を受ける当該事業者の氏名または名称) |

同左 |

| ⑤ | 領収書を発行した事業者の名称 (書類の作成者の氏名または名称) |

領収書を発行した事業者の名称と登録番号 (適格請求書発行事業者の氏名または名称及び登録番号) |

| ⑥ | 税率ごとの税込金額 (税率ごとに合計した課税資産の譲渡等の税込価額) |

税率ごとの税込金額もしくは税抜金額と適用税率 (課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額及び適用税率) |

| ⑦ | - | 税率ごとの消費税額 (税率ごとに区分した消費税額等) |

なお、小売業や飲食業などの業種では、上記項目のうち一部の記載を省略した領収書(簡易インボイス)を利用することも可能です。

簡易インボイスについては下記の記事をご覧ください。

インボイス制度に対応した領収書の端数処理について、従来の制度では端数処理に関するルールはありませんでしたが、インボイス制度によって、

端数処理は1税率ごとに1回のみ

というルールが新設されました。

具体的な影響は次のとおりです(赤字部分に注目してください)。

スプーン 税抜1,025円、消費税額102円

フォーク 税抜925円、消費税額92円

合計額 税抜1,950円、消費税額194円、税込2,144円

スプーン 税抜1,025円

フォーク 税抜925円

合計額 税抜1,950円、消費税額195円、税込2,145円

値引きがあった場合の処理のルール化について、インボイス制度で消費税額の記載が義務付けられた影響もあり、値引きがあった場合の対応が複雑なものになりました。

詳細は国税庁のQ&Aをご覧ください。

インボイス(適格請求書)の必要事項が記載されていれば、手書きの領収書でもインボイス制度に対応可能です。

手書きの領収書の発行・受け取り時に注意するポイント等は下記の記事にまとめています。

インボイス制度による領収書の取り扱いの大きな変更点の一つに、「3万円未満の取引でも原則として領収書の保存が必要になる」という点があります。

従来の制度では、3万円未満の取引であれば帳簿への記載のみで消費税の仕入税額控除の適用を受けることができたため、買手は消費税法の定める要件を満たした領収書を保管する必要がありませんでした。

しかし、インボイス制度が開始するとこの規定が廃止されるため、インボイス制度開始後は原則としてすべての取引で領収書を保存する必要が生じます。

なお、インボイス制度とは関係ありませんが、紙で受領した領収書はスキャナ保存することが可能です。スキャナ保存をするための要件は、国税庁が発行している「電子帳簿保存法一問一答【スキャナ保存関係】」でご確認ください。

また、領収書を電子データで受け取った場合は、電子データのままで保存することができます。

現在は電子データで受け取った領収書を印刷して紙保存することも可能ですが、電子帳簿保存法の規定によって2024年1月以降に電子データで受け取る領収書は電子データのまま保存することが原則として義務付けられます。

インボイス制度が開始すると、領収書の発行側には次の2つの義務が課せられます。

このため、領収書を発行する側としては、インボイス制度の要件を満たした領収書を発行できるシステムの導入を検討したり、あるいは既存の領収書を改修するといった対応が考えられます。

あわせて、発行した領収書の写しをどのように保存するかの検討も必要です。

上で紹介したとおり、インボイス制度が開始すると少額の支出であっても領収書を保存する必要が生じるため、インボイス制度開始前から、領収書を受領して適切に保存するための業務フローを確立しておくことが重要です。

経理の観点からは、インボイスに該当する領収書とそうでない領収書で会計仕訳が変わるため、何らかの形でこれらを分ける仕組みを導入するとよいでしょう。

また、2024年1月以降に電子データで領収書を受領した場合は電子データでの保存が原則義務付けられることから、現在電子データで受領した領収書を印刷して紙でファイリングしている事業者は、早々にこの業務フローを見直す必要がある点にもご注意ください。

なお、現行制度では、受領した領収書に「税率ごとの税込金額」や「軽減税率対象品目である旨の記載」がなかった場合に受領した側でこれらを追記することができますが、インボイス制度が開始するとこの追記を行うことができなくなります。

領収書の発行者に「訂正インボイス」の発行を求めるという手間が生じるため、インボイス制度開始後においては、領収書を受領したときの内容確認を徹底する必要があります。

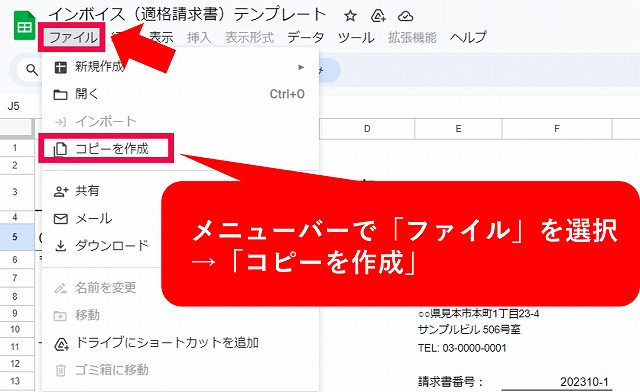

インボイス(適格請求書)のテンプレート(Google スプレッドシート)を用意しました。

当社でも実際に業務委託のライター様にご利用いただいているひな形で、源泉徴収のアリ・ナシそれぞれに対応しています。

インボイス制度に対応した領収書の作成方法については、下記の3点が以前の領収書と異なります。

現在使っている領収書をインボイス制度に対応させるためには、新たに下記3点を追加する必要があります。