【2023年最新版】インボイス(適格請求書)の書き方、記載例

2023年10月1日から「インボイス」という請求書になります。今までの請求書と比較しながら、インボイス(適格請求書)…[続きを読む]

この記事では、簡易インボイスとは何か、適格請求書とどう違うのか等について解説します。

目次

インボイス制度とは、正しい消費税額を記載した請求書の発行を促す制度です。

ここで言う「正しい消費税額を記載した請求書」こそがインボイスで、インボイス=適格請求書です。

インボイス制度開始後は仕入税額控除にもこのインボイス(適格請求書)が必須になりますので、事業者間におけるモノ・サービスの売買ではインボイス(適格請求書)を発行できるか(適切に保管できるか)どうかが今後重要になります。

先述した通り、インボイス(適格請求書)とは、

です。

今までの請求書との違いや詳細な記載方法は下記の記事で解説しています。

インボイス制度に対応した領収書を発行するためには、原則として領収書を受け取る事業者の名称や氏名を領収書に記載する必要があります。

しかしながら、スーパーやコンビニなど、多くの客に短時間で対応する業種の場合は、いちいち相手方の会社名や氏名を確認して領収書へ記載することは業務への負荷が重すぎます。

そのため、不特定かつ多数の相手に商品を販売したりサービスを提供したりする業種に限って、適格請求書の記載項目を一部省略した適格簡易請求書(以下、「簡易インボイス」といいます)の発行が認められています。

通常の適格請求書には以下の項目を記載する必要があります。

ですが、簡易インボイスでは下記の記載事項については省略可能です。

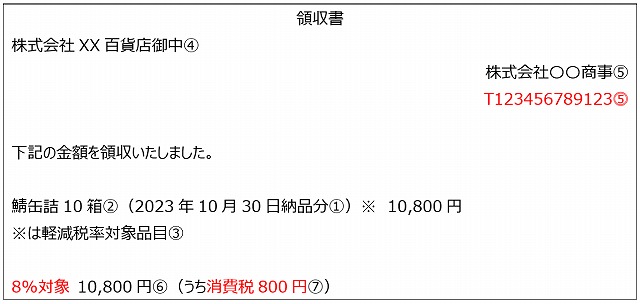

記入例を見てみましょう。

下図は適格請求書です。

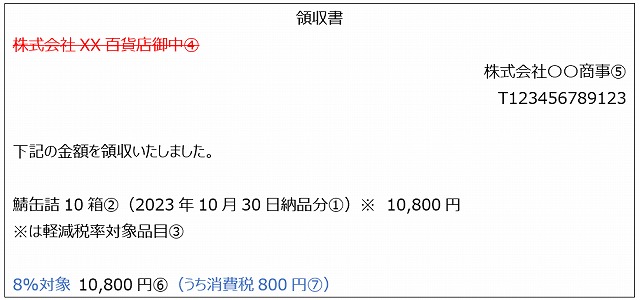

これが簡易インボイスになると、下図の④(赤字取り消し線を付けた部分)の記載が不要となり、青字のいずれかの記載のみで足ることとなります。

簡易インボイスを発行できる業種は次のとおりです。

国税庁のインボイスQ&Aによれば、「不特定かつ多数の者に資産の譲渡等を行う事業」であるかどうかは個々の事業の性質により判断しますが、たとえば商品の販売やサービスの提供時に相手方の氏名や会社名を確認せず、値段や商品の内容などをあらかじめ提示して相手方が誰かにかかわらず広く販売などをする事業がこれに該当するとされています(インボイスQ&A問25)。