【令和7年】源泉徴収票とは?見方をわかりやすく解説

源泉徴収票には、給与や控除、扶養家族に関する大切な情報が記載されています。源泉徴収票のサンプル例を出しながら解説しま…[続きを読む]

会社から毎年貰う源泉徴収票は、税金系の手続きでたびたび必要になる書類です。

この記事では「確定申告に源泉徴収票は必要なのか」、「確定申告で源泉徴収票をどう使うのか」をわかりやすく解説します。

目次

「確定申告の際には源泉徴収票を税務署に提出しなければならないと」誤った理解をしている方も多いと思います。

まずは確定申告における源泉徴収票の必要性について正しく理解しましょう。

まずは「源泉徴収票」という書類について簡単に解説します。実は源泉徴収票には以下の3種類があります。

最もなじみがあるのは「給与所得の源泉徴収票」ではないでしょうか。

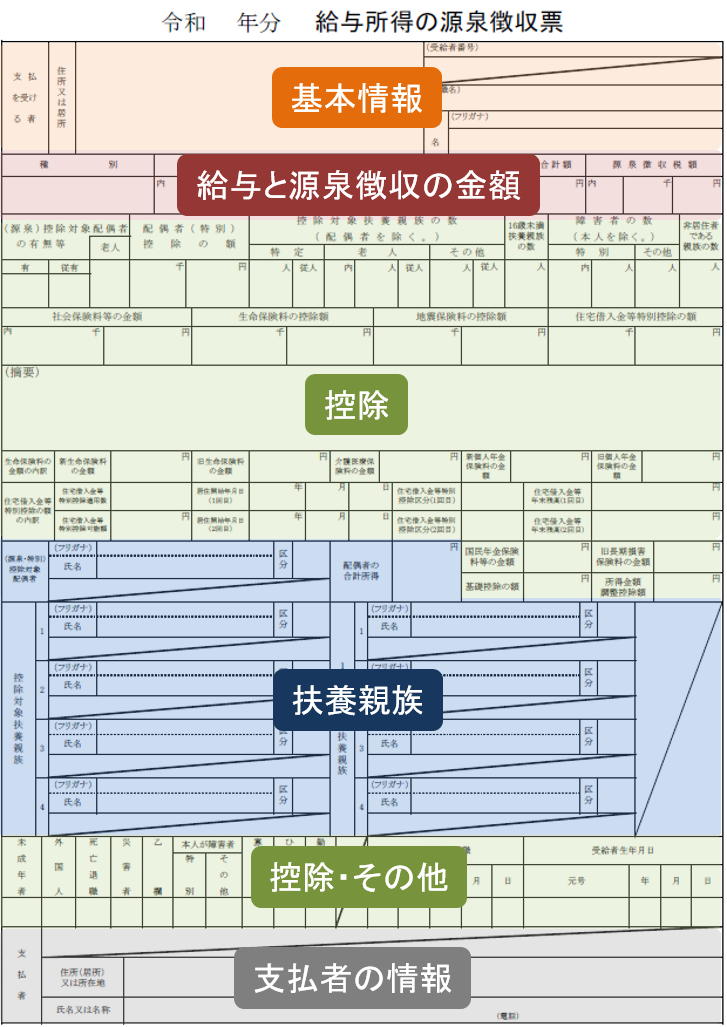

給与所得の源泉徴収票にはその年中に支払われた給与・賞与の金額や、源泉徴収税額等が記載されています。会社員やアルバイトなど給与収入がある人すべてに交付されるものです。

「給与所得の源泉徴収票」は図のようなものです。源泉徴収票の見方は後で詳しく説明します。

「退職所得の源泉徴収票」とは、退職金を受け取った人に交付されるものです。また、「公的年金等の源泉徴収票」とは、公的年金を受け取った人に交付される源泉徴収票です。

これら3種類の源泉徴収票は、それぞれ確定申告を行う際に必要となります。

必要になると言っても「税務署に提出する」ために必要なのではなく「確定申告書を作成する際の参考書類」として必要という意味ですが、だからといって、確定申告書を作成したら源泉徴収票を捨ててしまっていいという訳でもありません。

「給与所得の源泉徴収票」と「退職所得の源泉徴収票」は勤務先が発行する書類です。

勤務先は源泉徴収票を交付する義務があるため、もらっていないという方は勤務先に請求しましょう。「公的年金等の源泉徴収票」は日本年金機構からハガキで郵送されます。

では、これらの源泉徴収票はどのタイミングで交付されるのでしょうか?源泉徴収票の種類ごとに時期が異なりますので、以下の表を参考にしてください。

| 源泉徴収票の種類 | 交付されるタイミング |

|---|---|

| 給与所得の源泉徴収票 | ・年末調整終了後~1月31日 ・年の途中での退職した人については、退職日から1か月以内 |

| 退職所得の源泉徴収票 | 退職日から1か月以内 |

| 公的年金等の源泉徴収票 | 毎年1月中旬頃 |

年末時点で会社勤めをしている方は、年末調整が終了してからおよそ1か月以内程度で源泉徴収票が交付されると思われます。勤務先であえて年末調整をしなかった方でも源泉徴収票は同じタイミングで交付されます。

「確定申告には源泉徴収票が必要」と言われると、確定申告書と併せて源泉徴収票も提出しなければならないと勘違いしてしまいそうです。

しかしそれは誤りで、確定申告の際に源泉徴収票を税務署に提出する必要はありません。

以前は源泉徴収票の提出が必須とされていたのですが、2019年4月1日以降に提出する確定申告書から源泉徴収票の添付は不要となりました。元々「e-Tax」を利用してオンラインで確定申告をする場合には源泉徴収票の添付は不要でしたが、書面により確定申告をする場合にも源泉徴収票が不要となったという流れです。

「源泉徴収票を提出しなければ確定申告の内容をごまかせるのでは?」と考えてしまいそうですが、行政機関の情報連携などで内容確認が行われるようになったため、源泉徴収票の提出がなくてもチェックができる体制が整ったというのが理由の一つです。

なお、税務署で税務署員と相談しながら確定申告書を作成する場合には、源泉徴収票を持参する必要があります。ただし、これはあくまでも確定申告書を作成するうえでの参考書類として必要という意味で、源泉徴収票を税務署に提出しなければならないという意味ではありません。

確定申告後に源泉徴収票を保管しておくべきか、また、いつまで保管しなければならないのか、判断が難しいかと思います。以下の2つの観点から解説します。

確定申告では源泉徴収票の内容を元に金額を記載します。その金額が正しい金額であれば、税務署から源泉徴収票の提出を求められるようなことはないでしょう。

ただし、万が一その記載した内容が源泉徴収票に記載されている内容と異なっていた場合、税務署から確認のため連絡が入る可能性があります。その際に源泉徴収票を提出するよう求められる可能性もないとは言えません。

そのようなケースに備えて、最低5年間は保管しておくと安全でしょう。

確定申告で記載した源泉徴収票の内容が間違っていた場合、修正申告を行う必要があります。修正申告書の作成にはその年分の源泉徴収票が必要となりますので、そのようなケースに備えて源泉徴収票を保管しておかなければなりません。修正申告により追加の税金を支払う場合、その追加の税金に対して延滞税がかかるので確定申告には細心の注意を払いましょう。

また、源泉徴収票の内容を間違って記載したために本来より少ない還付金しか受け取れなかった、もしくは税金を多く支払いすぎていた、というケースも考えられます。

この場合、5年以内であれば「更正の請求」という手続きを行うことで払いすぎた税金の還付請求をすることができます。その際にも源泉徴収票が必要となりますので、やはり5年間は保管しておくことをおすすめします。

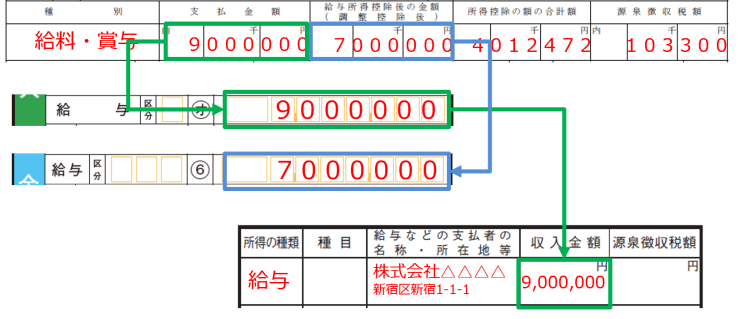

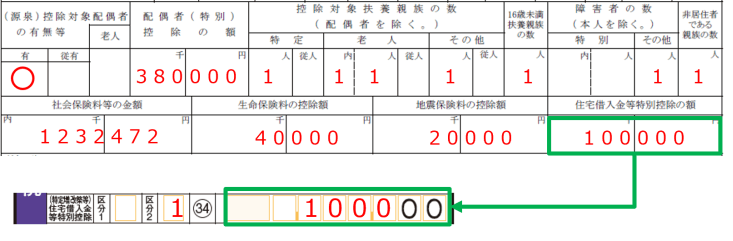

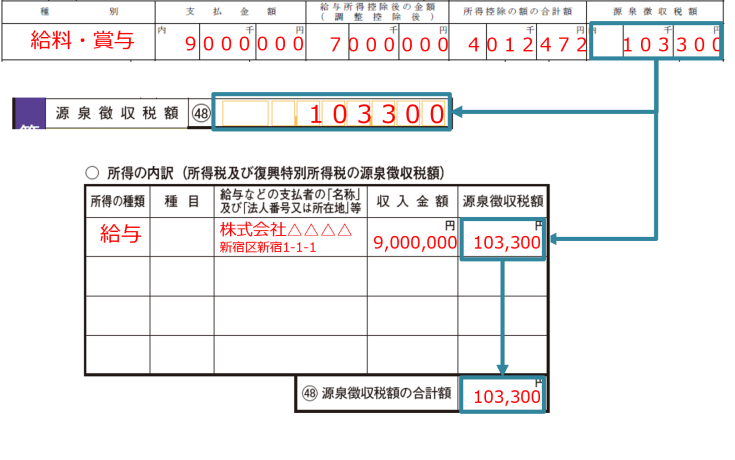

確定申告書を書く際、源泉徴収票に記載されている金額を確定申告書に転記する必要があります。チェックすべき金額は以下の欄の金額です。

厳密に言えば源泉徴収票に記載されている情報のほとんどを確定申告書に転記するのですが、ここでは上記に絞って解説します。ここからは、下記記事の例図と併せてご覧いただくとより分かりやすいかと思います。

源泉徴収票の確定申告書第一表への転記方法は以下の通りです。

なお、転職などで、2枚以上の源泉徴収票がある方はすべて合計した金額を記載します。

なお、ひとつも該当しない方は転記は不要です。

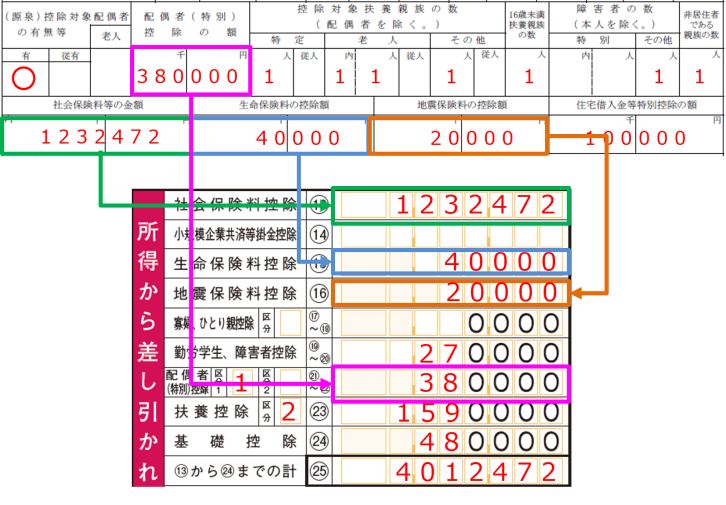

勤労学生の場合は、「勤労学生」欄に27万円と記入します。

基礎控除について、源泉徴収票に基礎控除額が記載されていない場合は、48万円ですので、それを記入します。(所得が2,400万円(給与収入だけなら2,595万円)以下ということ)。

扶養控除の金額は、扶養家族の年齢によって異なりそれぞれ計算しないといけませんが、次で説明する合計額から、今まで記入した金額を引けば計算できますので、そのほうが楽でしょう。

住宅ローン控除(住宅借入金等特別控除)がある方のみ、転記します。

以上が源泉徴収票から確定申告書への転記方法です。完全に書面で作成する場合は上記以外にも扶養控除の金額を記入したり、税額の計算を行う必要があります。

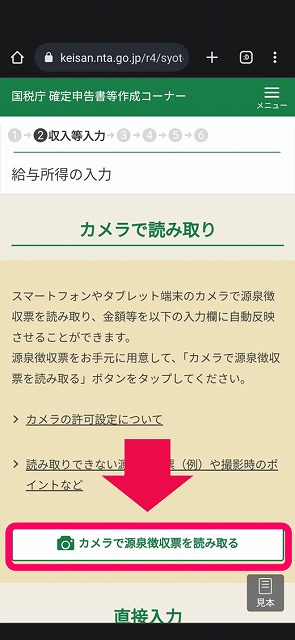

国税庁が提供する「確定申告書等作成コーナー」にアクセスし、案内に従って質問に答えていくと確定申告書を自動で作成することができます。

確定申告書等作成コーナーで作った申告書のデータは、印刷して税務署に提出するのでもいいし、e-Taxを利用してデータのまま申告書をオンライン提出するのでもOK。

確定申告書等作成コーナーでは、源泉徴収票をスマホのカメラで撮るだけで、撮影した内容が入力欄に反映されるので簡単です(うまく撮れてないケースもあるので一応目視の確認は必要ですが)。

e-Taxのやり方は下記の記事で詳しくお見せしています。

その年中に転職などをした方など、手元に源泉徴収票が2枚以上ある場合には確定申告の手続はどう変わるのでしょうか? 2つのケースに分けて解説します。

その年中に転職をした方は、前職の退職時に受け取った源泉徴収票と、転職後の勤務先から受け取った源泉徴収票の2枚が手元にある状態かと思います。このケースでは、確定申告書に記載する金額は全ての源泉徴収票の金額を合算した金額です。「支払金額」「給与所得控除後の金額」「源泉徴収税額」など、いずれも漏れのないよう合算しましょう。

副業をしていることにより、本業の勤務先の源泉徴収票と副業先の源泉徴収票の2枚が手元にある方もいるかと思います。この場合も(1)と同様に全ての源泉徴収票の金額を合計した金額を確定申告書に記載します。

確定申告の際に源泉徴収票が手元にない場合、どのようにすればよいのでしょうか?その対処法を解説します。

何らかの理由により手元に源泉徴収票がなく、さらに勤務先からも源泉徴収票をもらえない場合、源泉徴収票の代わりとなる書類はあるのでしょうか? 断言はできませんが、事情を税務署に説明すれば給与明細を元に確定申告書の作成を認められる場合もあります。

本来は給与明細では確定申告書の作成はできないのですが、だからといって確定申告をしないわけにはいきません。「どうしても源泉徴収票をもらえない」旨を税務署に相談してみましょう。

勤務先が源泉徴収票を発行してくれない場合、「源泉徴収票不交付の届出書」という書類を税務署に提出しましょう。この書類は「勤務先が源泉徴収票を発行してくれない」という事実を税務署に訴えるための書類です。書類は国税庁のホームページからダウンロードして、税務署に郵送または持参して提出します。

源泉徴収票不交付の届出書を提出すると、税務署から勤務先に源泉徴収票を交付するよう連絡が入ります。多くの場合はこれで解決するのではないでしょうか。

【ダウンロード】国税庁:源泉徴収票不交付の届出手続き

源泉徴収票は給与収入、退職金収入、年金収入がある方に発行される書類です。個人事業主やフリーランスの方で給与収入などがない方は源泉徴収票は必要ありません。

ただし、個人事業主やフリーランスの方で報酬から源泉所得税が引かれている方は、取引先から「支払調書」という書類を発行してもらうことができます。支払調書にはその年中に支払われた報酬の金額や、報酬から天引きされた源泉徴収税額が記載されています。支払調書は源泉徴収票と同様、税務署への提出義務はありませんが、確定申告の際に参考書類として使用することが可能です。

支払調書は必ず発行されるものではありません。中には自動的に発行してくれる会社もありますが、届かなかった場合は取引先に問い合わせましょう。

源泉徴収票を紛失してしまった場合、勤務先の会社に再発行を依頼すれば大抵の場合は応じてもらえるはずです。

退職後の会社に連絡する必要がある方は気まずさもあるかもしれませんが、確定申告に必要な書類なので必ず再発行を依頼するようにしましょう。担当者は退職後の従業員への再発行は慣れていると思いますので、過度に気にする必要はないのではないでしょうか。

どうしても確定申告期限までに源泉徴収票を準備できない場合、対応は2パターンあります。まず、確定申告をすることによって税金の支払いが生じる方は、確定申告期限である3月15日までに確定申告を済ませる必要があります。管轄の税務署に「源泉徴収票が準備できない」旨を伝えて、どのように対応したらよいか相談しましょう。

もう1つは確定申告をすることで税金が還付になるパターンです。この場合、確定申告が遅れても特にペナルティはないため、源泉徴収票が準備でき次第確定申告を行うという対応も可能です。ただし、本来の確定申告期限後に確定申告を行うと、住民税の請求が誤った金額で届いてしまう可能性があります。

還付のケースでもこのようなデメリットが考えられるため、できるだけ期限内に申告したい旨を税務署に伝えて相談するのが安全ではないでしょうか。

「税務署で確定申告書を作成したい」という方に向けて疑問点を解説します。

源泉徴収票は税務署に提出する必要はありません。したがって持参する源泉徴収票はコピーでOKです。

国税庁のホームページには「税務署で確定申告を行う際には、源泉徴収票を持参すること」記載されています。これは確定申告書の作成の際の参考書類として必要なためであり、提出を求められているわけではありません。

源泉徴収票に社印を押印しなければならないという規定はありません。したがって社印がない源泉徴収票でも問題なく使用できると考えられます。

ただし、源泉徴収票に記載されている内容や数字に違和感がある場合には受け付けてもらえない可能性が無いとは言えません。

ここからは、この記事で解説してきた内容のおさらいと、その他のよくある疑問点についてまとめました。

源泉徴収票の住所には「1月1日時点で生活の拠点がある場所」が記載されるルールとなっています。では、確定申告の住所はどのようになっているのでしょうか?

確定申告書に記載する住所は「確定申告書の提出時に生活の拠点がある場所」となります。住民票の住所と実際に住んでいる場所が異なる場合には、実際に住んでいる場所を確定申告書に記載します。

例えば源泉徴収票の住所が誤っていた場合や、その年の1月1日から確定申告をする日までの間に引っ越しした場合など、源泉徴収票の住所と確定申告書に記載する住所が異なるケースもあるかと思います。その場合は確定申告書の住所のルールに則って、確定申告書の提出時に実際に住んでいる場所を記載しましょう。

例えば副業をしている方などは、「年末調整済み」の源泉徴収票と「年末調整未済」の源泉徴収票の2種類が手元にあるかと思います。この2種類の源泉徴収票の違いは勤務先で年末調整をしているかどうかです。

確定申告を行う際には、年末調整済み・年末調整未済どちらの源泉徴収票の情報も記載する必要があります。「年末調整済みだから確定申告では必要ない」と勘違いしないよう注意してください。

なぜ年末調整済みの源泉徴収票の情報を記載する必要があるのかというと、所得税の税率は「給与所得の合計額」によって変動するためです。確定申告で1か所の源泉徴収票の情報を記載するだけでは正確な所得税の計算ができないということです。

なお、年末調整未済の源泉徴収票には「給与所得控除後の金額」の記載がないため、自分で計算する必要があります。以下のページで自動計算ができるので計算の際に活用してください。

【参考1】給与所得自動計算ツール

【参考2】国税庁ホームページ

実は源泉徴収には「甲」「乙」「丙」の区分があります。それぞれの区分が適用されるケースは下記の通りです。

| 区分 | 適用されるケース |

|---|---|

| 甲欄 | 扶養控除等異動申告書の提出がある人に適用される |

| 乙欄 | 扶養控除等異動申告書の提出がない人に適用される |

| 丙欄 | 日雇いのアルバイト等に適用される |

つまり乙欄が適用される方は「勤務先で年末調整書類をしない人」ということになります。より具体的に言えば「勤務先を掛け持ちしている人」ということです。掛け持ちしている人はメインの勤務先では「甲欄」として年末調整を行えますが、サブの勤務先では「乙欄」となるため年末調整はできません。

このような理由から乙欄で源泉徴収されている方は確定申告を行う必要があるのです。

退職金については、通常は確定申告は必要ありません。退職金から天引きされた源泉所得税がそのまま正しい所得税額となります。

一方、その年に給与収入があり、年末調整をせずに勤務先を退職した方は給与収入について確定申告をする必要があります。確定申告は退職した年の翌年2月16日~3月15日の期間中に行います。ただし、確定申告で税金が還付される方は、退職年の翌年1月1日から確定申告書を提出することが可能です。

なお、その年の給与収入が103万円以下であり、その他家賃収入や年金収入等の収入がない方については確定申告は不要となります。

年金収入がある方は、確定申告書を作成する際に参考書類として「公的年金等の源泉徴収票」が必要です。

源泉徴収票の「支払金額」「源泉徴収税額」の金額を確定申告書に転記する際の参考書類として使用します。給与所得の源泉徴収票と同様に、公的年金源泉徴収票を税務署に提出する必要はありません。

今回は確定申告と源泉徴収票について解説しました。最後に、この記事の重要ポイントをおさらいしましょう。