医療費控除でタクシー代は申告できる?

この記事では、タクシー代は医療費控除の対象になるか、対象になる場合はどのように申請すればいいか詳しく解説していきます…[続きを読む]

医療費の出費が多かった年は、医療費控除で所得税の控除を受けましょう。

医療費控除では、診療で支払った医療費はもちろん、通院にかかった交通費も含めることができます。

この記事では、医療費控除の対象になる交通費・対象外の交通費を整理して解説します。

「医療費控除制度」とは、多額の医療費がかかった際に、少しでも家計への負担を軽減するための制度です。

1年間の医療費を合算して、一定額を超えたときはその金額が控除されます。

交通費についても、一部が医療費控除の対象となります。

対象となる交通費(通院費)について、国税庁ホームページでは次のように回答しています。

簡単にまとめると重要なポイントは次の3点です。

以上の点を踏まえて、各交通費が医療費控除の対象になるかどうか見ていきましょう。

医療費控除の対象となる交通費を具体的にあげていきます。

通院の際に使った電車やバスなどの公共交通機関の交通費は医療費控除の対象になります。

Suica・PasmoなどのICカードは、きっぷ利用の場合より運賃が少し安くなることがありますが、きっぷとICカードのどちらを利用したにせよ、実際に支払った金額が医療費控除の対象になります。

例えば、JRの新宿→渋谷の運賃は、Suica利用で167円、きっぷ利用で170円ですが(2026年1月時点)、Suica利用であれば167円で申請します。

なお、通勤・通学用の定期券を持っていて、定期券の区間内の医療機関を利用した場合は医療費控除の対象にはなりません。

主治医の指示などにより遠隔地の大学病院などへ通院した場合の新幹線代などは医療費控除の対象となります。

遠方の医療機関でしか治療を受けられない場合などがこれに当たります。

「遠隔地の病院の方が評判が良い」など個人的な理由で受診をした場合などは控除の対象にはなりません。

【参照】国税庁:遠隔地の病院において医師の治療を受けるための旅費

幼い子供や老人など1人で通院が難しい場合、付き添いの家族の交通費は医療費控除の対象になります。

ただし、「子供が入院している場合に母親が世話のために通院している場合の交通費」のように、お見舞いにかかる交通費は対象となりません。

1人での通院が危険というような、やむを得ない理由が必要となります。

在宅医療(訪問医療)で医師を自宅に招く際に、医師のタクシー代を支払ったときは、医療費控除の対象になります。

以下のようなものは医療費控除の対象になりません

定期区間内の医療機関を利用した場合、交通費を医療費控除に含めることができません。

もちろん医療機関に行くまでに定期区間を利用した場合も、その区間の料金は差し引く必要があります。

バレるかどうかは税務署の調査しだいでしょう。

税務署は、あなたがどんな区間の定期券を利用しているかまでは知りませんので、数回程度、誤って定期区間内の交通費を含めてしまったとしても、わからないでしょう。

しかし、たとえば、あなたが大宮に住んでいて新宿の会社に定期券を利用して通勤している場合、何十回にもわたって、大宮⇔新宿の交通費を含めていたら疑われるかもしれません。

当たり前ではありますが、不正行為は絶対にしてはいけない行為です。交通費の虚偽申告となり無申告加算税・延滞税、悪質な場合は重加算税などの罰則があります。

また、医療費控除の計算方法から考えても、不正に計上した交通費の全額が返ってくるわけではありません。

仮に税務署のチェックを通過したとしても、還付される金額は少なく、それほど得をするわけではありません。

通院のために公共交通機関を利用する場合、Suicaなどの電子マネーを利用するケースは多いと思います。

ただし、チャージ金額全体を控除の対象とすることは出来ません。実際に、通院に利用した公共交通機関の交通費だけが対象となります。

通院のためのタクシー代は、原則として医療費控除の対象になりません。

ただし、やむをやない場合はタクシー代も控除の対象となります。

たとえば、公共交通機関の動いていない深夜や、病気やケガで歩くことができない場合、公共交通機関を利用できない地域など、タクシーを利用せざるを得ない場合のタクシー代は医療費控除の対象となります。

詳しくは以下の記事をご覧ください。

通院のための自家用車にかかるガソリン代や高速代、駐車料金は医療費控除の対象になりません。

医療費控除の対象は「人的役務の提供の対価」となっており、電車やバスなどの移動サービスの提供に対する対価が対象です。

自家用車の運転にかかる経費は、これに含まれないため対象外となります。

里帰り出産のための帰省の交通費は医療費控除の対象とはなりません。

なお、出産関連費用としては妊娠中の定期検診や検査などの交通費や、緊急時のタクシー代は控除の対象に含めることができます。

その他、医療費控除の対象にならない交通費関連の費用を、いくつかあげておきます。

※ただし、医師の指示のもとで、厚生大臣から認可された温泉利用型健康増進施設において、指定のプログラムに従って温泉療養した場合の、施設までの交通費と利用料金は医療費控除の対象になります(温泉療養証明書の添付が必要)。

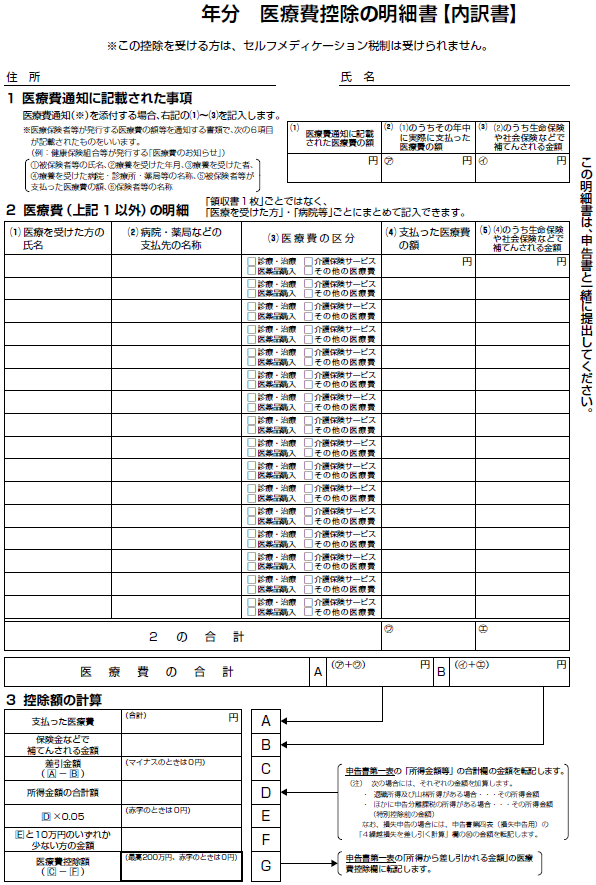

ここでは医療費控除を受けるために必要な、「医療費控除の明細書」の記入方法を解説します。

電車やバスなどの公共交通機関では一般的には領収書は発行されません。そのため、通院にかかった交通費の金額、日付、行き先はメモしておきましょう。パソコンに慣れている人であればExcelなど利用して整理しておくと良いでしょう。

金額が分からなくなってしまった場合は、Yahoo!乗り換え案内、ジョルダン、Navitimeなどのサイトを利用して、自宅と医療機関の合理的な経路を選択して金額を調べれば大丈夫です。

以下、明細書の書き方ごとに交通費の記入の仕方をみていきます。

医療費控除の適用を受けるためには、「医療費控除の明細書」に必要事項を記入し、確定申告書に添付して所轄税務署に提出する必要があります。

「医療費(上記1以外)の明細」欄に、交通費の個別の明細を記入していきます。

その際には以下の点に注意してください。

詳しくは以下の記事をご覧ください。

国税庁ホームページの確定申告書等作成コーナーを利用すれば「医療費控除の明細書」のほか、「確定申告書」等もネットで作成することができます。

所得控除の入力画面から「医療費控除」を選択し、画面の指示に従って入力していきます。

こちらでは領収書の内容を1つずつ入力することもできますし、「医療費集計フォーム」を使ってまとめて明細書を作成することもできます。

「医療費集計フォーム」は、支払った医療費を表計算ソフト(エクセルなど)で入力・集計するためのフォーマットです。

「医療費集計フォーム」に入力・保存したデータは、確定申告書等作成コーナーの医療費控除の入力画面で読み込み、反映することができますので、医療費の領収書の枚数が多い方は、「医療費集計フォーム」を利用した入力が便利です。

入力シートには、書類の場合と同様に「医療を受けた人」「病院・薬局などの名称」「医療費の区分」「支払った医療費の金額」「補填される金額」「支払年月日」などの項目があります。記入方法も書類と変わりません。

ここまで医療費控除の中でも交通費について解説しました。

実際の確定申告では、交通費の個別の事例については税務署の判断によるところがあります。医療費控除の対象になるかどうか判断が難しいものは、最寄りの税務署の窓口で相談されることをお勧めします。

また、今回解説しきれなかった確定申告書の作成方法については、以下の記事をご覧ください。