2018年、配偶者控除改正で年収ラインが150万円に

女性活躍社会の実現に向け、2016年後半以降、配偶者控除の廃止も含めた見直しが議論されてきましたが、結局…[続きを読む]

2024年10月27日に行われた衆議院選挙で自民・公明党が大敗するとともに、野党が議席数を伸ばしました。特に、国民民主党が7→28議席と4倍に議席数を増やしました。

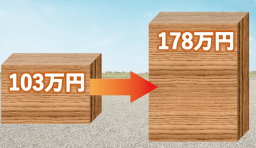

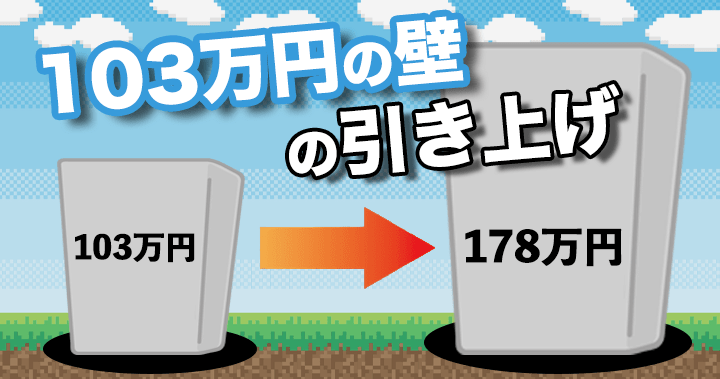

その国民民主党が、所得税・住民税の基礎控除を75万円引き上げて、「103万円の壁」を「178万円の壁」にすることで、国民の税金負担を減らして経済を活性化する政策をうちだしています。

「178万円の壁」への引き上げの背景とメリット・デメリットを詳しく解説します。

目次

まず最初に、基礎控除を引き上げて、「103万円の壁」を「178万円の壁」に引き上げようとしている背景を紹介します。

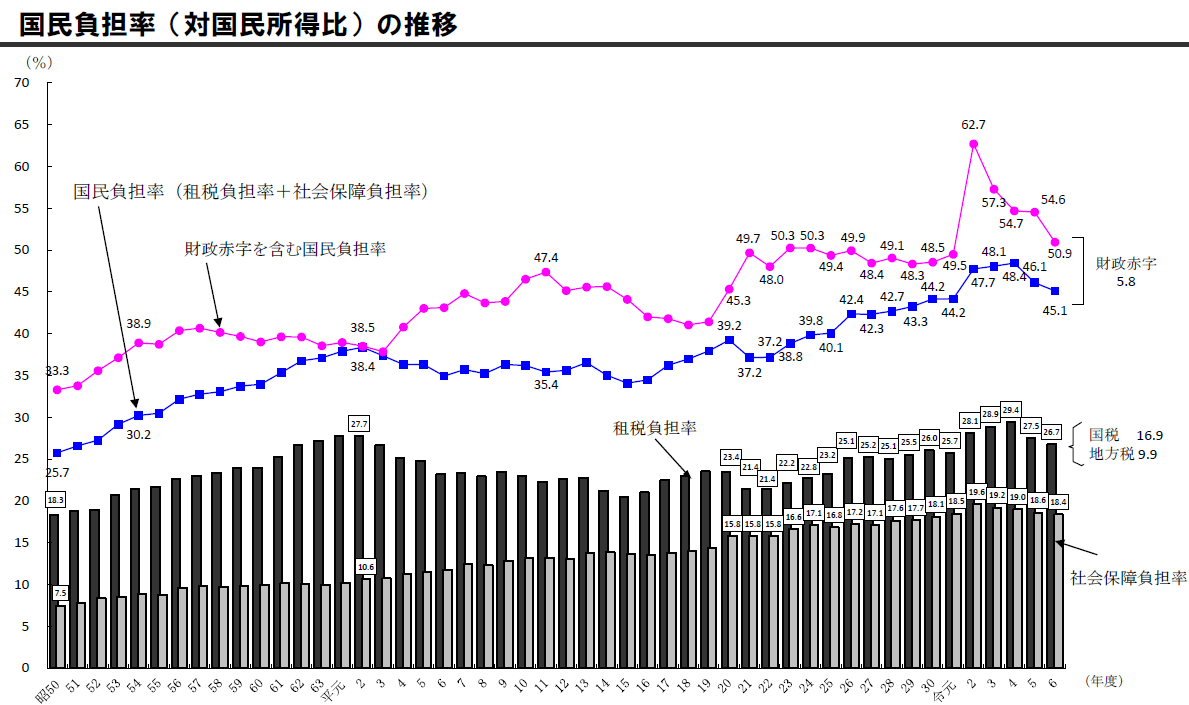

こちらは、財務省が発表している、過去約40年間の国民負担率の推移のグラフです。

青い線が国民負担率(税金と社会保障の負担)です。

これを見ると、国民負担率は1975年は25.7%でしたが、2022年は48.4%となり、ほぼ倍増しています。

(2023年は見込み、2024年は見通しの数値のため、ここでは、確定値である2022年の値を利用しています。)

また、このグラフには含まれていませんが、1989年に消費税が導入され、2024年現在では税率10%です(食品・新聞は8%)。

消費税は、家賃にはかかりませんが、その他のほぼすべての生活費に対してかかります。

収入と支出がほぼ同じくらいの低所得・中所得層からすると、国民負担率は50~60%程度にあがったともいえます。

これでは、少しくらい給料があがったとしても、生活はまったく楽になりません。国民負担を大幅に減らす政策が必要です。

基礎控除額を引き上げ、所得税の課税基準を103万円→178万円に引き上げることで、国民の負担はどのくらい減るのでしょうか?

減税額は平均的に11~13万円くらいですので、平均年収450万円(所得316万円)に対する比率で考えると、3~5%程度です。

実際には、国民負担率の計算はもっと複雑ですが、どんなに多く見積もったとしても、数%程度の改善にしかならないでしょう。

所得税の非課税の壁が75万円も移動すると、ものすごく大きいように聞こえますが、実際には、国民負担は少し改善する程度なのです。

それなら、意味がないかというと、そうでもありません。

そもそも経済対策とは関係なく、インフレ時には、基礎控除をはじめとして、各種の控除額を引き上げる必要があります。

過去を振り返ると、戦後から1995年まで、基礎控除額は、物価の上昇とともに、以下のように少しずつ引き上げられてきました。なぜなら、物価と賃金が上昇しても、基礎控除額などの控除額が同じままだったら、実質、増税となるからです。

| 期間 | 基礎控除額 |

|---|---|

| 1970年(昭和45年) | 18万円 (17万7500円) |

| 1971年(昭和46年) ※同年に改正があり適用せず |

19万円 (18万7500円) |

| 1971年(昭和46年)~1972年(昭和47年) | 20万円 (19万5000円) |

| 1973年(昭和48年) | 21万円 (20万7500円) |

| 1974年(昭和49年) | 24万円 (23万2500円) |

| 1975年(昭和50年)~1976年(昭和51年) | 26万円 |

| 1977年(昭和52年)~1983年(昭和58年) | 29万円 |

| 1984年(昭和59年)~1988年(昭和63年) | 33万円 |

| 1989年(平成元年)~1994年(平成6年) | 35万円 |

| 1995年(平成7年)~2019年(令和元年) | 38万円 |

| 2020年(令和2年)~ | 48万円 |

※カッコ内の金額は法律施行の年度のみ適用

※2020年(令和2年)に基礎控除額が38万円→48万円に引き上げられたのは、物価の要因ではなく、給与所得控除額が10万円引き下げされたため、整合性をとるためです。

基礎控除額は、物価の上昇とともに、少しずつ上がってきましたが、1995年以降、大幅な物価の上昇はなく、基礎控除額も一定でした。

インフレや賃金上昇があっても基礎控除を引き上げない場合、実質、増税となります。

たとえば、ここに年収ごとに賃金が3%あがった場合の手取り増加率を検証してみました(40歳未満、基礎控除のみ)。年収400万円までの場合は、手取り額が3%以上増加しますが、年収500万円以上では手取りは3%増加しません。

| 現在の年収 | 手取り額 | 年収増加額 | 手取り増加額 | 手取り増加率 |

|---|---|---|---|---|

| 2,000,000 | 1,594,776 | 60,000 | 53,440 | 3.35% |

| 3,000,000 | 2,345,828 | 90,000 | 80,260 | 3.42% |

| 4,000,000 | 3,106,352 | 120,000 | 104,880 | 3.38% |

| 5,000,000 | 3,854,548 | 150,000 | 82,184 | 2.13% |

| 6,000,000 | 4,558,300 | 180,000 | 106,804 | 2.34% |

| 7,000,000 | 5,222,452 | 210,000 | 151,540 | 2.90% |

| 8,000,000 | 5,877,184 | 240,000 | 173,160 | 2.95% |

| 9,000,000 | 6,549,340 | 270,000 | 166,912 | 2.55% |

| 10,000,000 | 7,201,404 | 300,000 | 182,840 | 2.54% |

| 11,000,000 | 7,837,284 | 330,000 | 218,220 | 2.78% |

| 12,000,000 | 8,474,724 | 360,000 | 214,580 | 2.53% |

| 13,000,000 | 9,080,112 | 390,000 | 194,408 | 2.14% |

| 14,000,000 | 9,616,060 | 420,000 | 211,128 | 2.20% |

| 15,000,000 | 10,127,756 | 450,000 | 251,900 | 2.49% |

| 16,000,000 | 10,663,204 | 480,000 | 245,068 | 2.30% |

| 17,000,000 | 11,199,252 | 510,000 | 285,340 | 2.55% |

| 18,000,000 | 11,758,852 | 540,000 | 302,160 | 2.57% |

| 19,000,000 | 12,318,552 | 570,000 | 318,880 | 2.59% |

| 20,000,000 | 12,878,252 | 600,000 | 336,000 | 2.61% |

ここ30年くらい各種の控除額の変更がなかったのは、2021年までデフレで物価上昇が止まっていたからです。

ところが、2022年から海外の物価高の影響で日本の物価も大幅に上昇し始めました。この状況では、随時、基礎控除額等を引き上げないと、賃金があがっても、実質増税される状態が続きます。

今後もインフレが収まる見通しはありませんので、このタイミングで基礎控除額の引き上げを検討することは、正しい政策といえます。

103万円の壁→178万円の壁にするメリットを紹介します。

しばらく前から「103万円の壁」と呼ばれてきましたが、この壁が壁たる理由は、「所得税がかかる」ことだけでなく、「配偶者控除・扶養控除の対象から外れる」ことがあります。特に、後者の理由が大きいです。

「扶養」には

の2種類があります。

「103万円の壁」は、このうち「税金の扶養」に関係します。

配偶者の給与収入が103万円を超えると、パートナーの配偶者控除(上限38万円)がなくなりますが、一方で、配偶者特別控除(上限38万円)があります。

2017年までは、配偶者特別控除の金額は、配偶者控除よりも減額されましたので、夫婦世帯の手取り収入が思ったより伸びないことになります。そのため、「103万円の壁」が意識されてきました。

ところが、2018年の税制改正で、配偶者の給与収入が150万円になるまでは、配偶者控除と同じ38万円の配偶者特別控除を受けられるようになりましたので、配偶者については、事実上、「103万円の壁」は消滅しました。

詳しくは、こちらの記事をご覧ください。

子供・親などの扶養家族の給与収入が103万円を超えると、扶養控除(38~63万円)がなくなりますが、これは大きな影響です。特に、19~22歳の大学生の年齢については、63万円の扶養控除が受けられますので、これがなくなると、親の手取り収入が一気に減ります。

たとえば、年収600万円の方で子供が大学生の場合、扶養控除を受けられなくなると、税金が約11万円も増えます。年収1,000万円の方であれば、なんと約17万円も増えてしまいます。

そのため、学生の方がアルバイトをするとき、親と相談して、年間の給料が103万円を超えないように働くケースが多くあります。

なお、大学生(19~22歳)の特定扶養控除については、103万円の壁を150万円の壁に引き上げる予定で検討されています。

現状、学生バイトの場合、親が扶養控除を受けられるように、年収103万円以下に抑えるケースも多くあります。

また、配偶者のパートについては、現在は103万円の影響はないのですが、それが影響した期間が長かっため、今も意識して抑制する方が多いようです。

ほか、大企業を中心に一部の企業では、年収103万円以下の配偶者・子供には「配偶者手当」「子供手当」などを給料に上乗せして支給することがあり、それも影響しています。

2022年以降、物価上昇に伴い、特にアルバイト・パートの平均時給が急増しています。2024年時点では、アルバイト・パートの平均時給は全国平均は1,250円を超えています。

仮に、年収103万円以下に抑えようとすると、毎月8万5千円程度以下ということになり、68時間しか働けません。毎日勤務のパートだと1日当たり3.4時間です。

特に、年末の忙しい時期になると、労働時間を制限する人が多く、人手不足が深刻になりつつあります。

もし、この「103万円の壁」の金額が増えるなら、労働時間を抑制する人が減って、人手不足が解消することが見込まれます。

基礎控除の引き上げを歓迎する意見がある一方で、政府の財政が苦しくなるため否定的な意見もあります。

国民民主党が主張する基礎控除額の引き上げに対して、2024年10月30日、政府が試算したところ、国と地方で7.6兆円の税収減となることがわかりました。

2024年の税収の見通しは、国が約72.7兆円、地方が44.9兆円、合計117.6兆円ですので、このうち約6%程度の税収減になります。あえていうなら、これがデメリットということになります。

【出典】総務省:国税・地方税の税収内訳(令和6年度地方財政計画額)

この税収減を補う財源をどうするかという議論になっているようですが、そもそも、国民負担率を減らせば国(+地方)の収入が減るのは当たり前です。

国民(家計)と政府の収入はトレードオフの関係にあります。国民の収入を増やせば政府の収入は減りますし、国民の収入を減らせば政府の収入は増えます。税収減のデメリットは、国民ではなく政府のデメリットです。

国民の活動と政府の活動のどちらに重きを置くかによって選択が変わります。

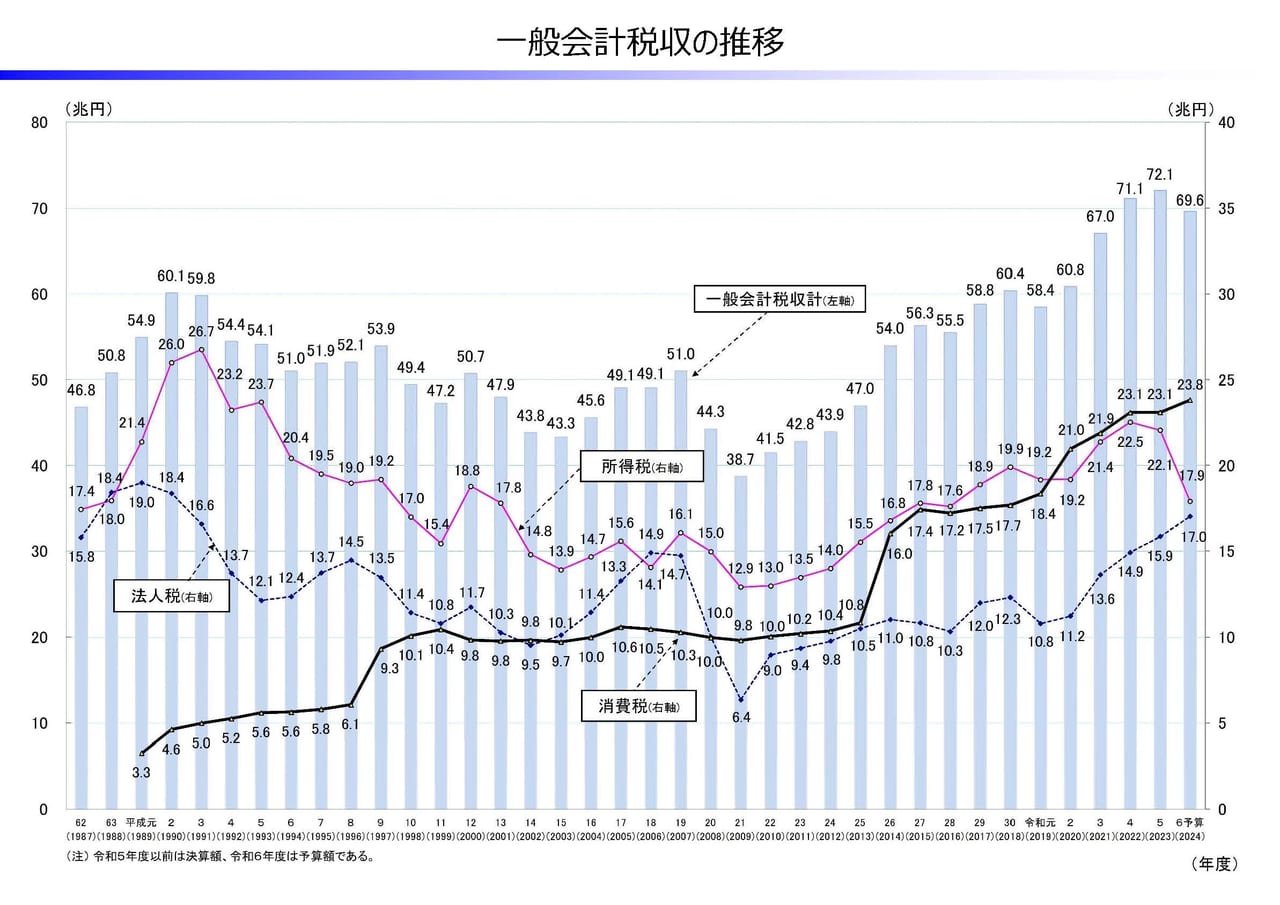

2021年以降、国の税収は大幅に増加し、2023年には72.1兆円と過去最高を記録していますが、一方で、国民の生活は苦しくなっているわけですから、今度は、税収を減らして国民の負担を軽減するという政策があっても良いのではと思います。

【出典】財務省:一般会計税収の推移

「103万円の壁」だけでなく「130万円の壁」を解消しないと意味がないという声もあります。

こちらは、「社会保険の扶養」に関係します。

社会保険の壁は「106万円の壁」「130万円の壁」の2種類あります。

「130万円の壁」は「103万円の壁」に次いでよく知られています。

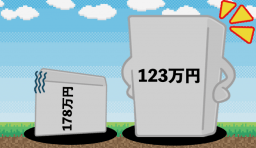

年収130万円以上になると、パートナーや親の社会保険の扶養から外れ、自分で国民健康保険料を払わなければならなくなります。配偶者の場合は、さらに、国民年金保険料の支払いも新たに発生します。

実は、税金よりも、社会保険の扶養から外れる影響が大きいです。年収130万円を少し超えた状態の場合、国民健康保険料は年間約11万円(新宿区の場合、自治体によって異なる)、国民年金保険料は年間約20万円、合計で最大約31万円の負担増加となります。

もし、勤務先で社会保険に加入した場合でも、年間約19万円の社会保険料を支払います。世帯の手取りが元に戻るには、年収150~160万円以上必要になります。

そのため、多くの人が「130万円の壁」を意識して、労働時間を抑えています。

「106万円の壁」は「130万円の壁」と似ていますが、従業員数51人以上の会社で働くパートは、年収106万円以上になると、社会保険に加入する義務があり、パートナーの扶養から外れて社会保険料がかかります。ただし、学生は対象外です。

主婦パートがよく働く、スーパーや事務員などは、たいてい従業員51人以上の会社ですので、この「106万円の壁」が大きな壁となります。「103万円の壁」とほとんど金額に差がないので、これが事実上、一番厳しい壁かもしれません。