平成31年分給与所得者の扶養控除等(異動)申告書の書き方(記入例つき)

給与所得者の扶養控除等(異動)申告書(以下、申告書といいます)は、サラリーマンの人であれば誰でも書いたことがあるので…[続きを読む]

女性活躍社会の実現に向け、2016年後半以降、配偶者控除の廃止も含めた見直しが議論されてきましたが、結局、配偶者控除自体は残り、配偶者控除を満額受けることのできる配偶者の年収要件を150万円とすることで決着し、2018年1月から適用されました。

しかしながら一方、納税者本人の所得金額の要件も加わり、ややこしくなりました。

果たして減税なのか/増税なのかも交えて、ポイントを解説します。

目次

安倍政権が掲げる「1億総活躍社会の実現」に向けては、近年、専業主婦世帯が減少する一方、共働き世帯が増加していることを受け、女性の働き方、特にパート主婦の働き方が課題となっていました。

例えば、配偶者控除の年収要件が103万円となっている現状では、夫の勤務先の配偶者手当(家族手当など、別の名称の場合も)の基準がこの103万円に設定されている場合も多く、パート主婦がこの103万円を超えないように就業調整をして働く時間を抑制する傾向がありました。

しかしながら、この就業調整は企業にとっては生産性を下げる要因になっていました。

そこで、政府・与党は、この配偶者控除の見直しを安倍政権が推進する「働き方改革」の一環と位置づけ、見直しを検討してきました。

当初は、配偶者控除そのものを廃止し、支援対象を専業主婦や共働きに限らない「夫婦控除」の導入も検討していましたが、専業主婦の反発等を懸念し、結局今回の案に落ち着きました。

今回の配偶者控除改正は、「専業主婦世帯への現行の優遇を維持しつつ、パート主婦世帯への減税も拡大」するものといえます。妻の年収要件を事実上引き上げることで、パート主婦が働きやすくなる環境を整える狙いがあります。

配偶者控除は、従来は一律38万円(老人控除対象配偶者は48万円)でしたが、今回の改正では、納税者本人の合計所得金額が900万円(給与収入では1,120万円)を超えると控除額が逓減する仕組みに改められました。

具体的には、納税者本人の合計所得金額が900万円(給与収入では1,120万円)であれば38万円(老人控除対象配偶者は48万円)ですが、合計所得金額が900万円超950万円以下(給与収入では1,120万円超1,170万円以下)であれば26万円(老人控除対象配偶者は32万円)、合計所得金額が950万円超1,000万円以下(給与収入では1,170万円超1,220万円以下)であれば13万円(老人控除対象配偶者は16万円)となります。

そして、合計所得金額が1,000万円(給与収入では1,220万円)を超えると、適用がありません。

| 納税者本人の年収 | ~1,120 | 1,120~1,170 | 1,170~1,220 | 1,220~ |

|---|---|---|---|---|

| 納税者本人の所得 | ~900 | 900~950 | 950~1,000 | 1,000~ |

| 配偶者控除 | 38 | 26 | 13 | ― |

| 老人控除対象配偶者 (70歳以上の配偶者) |

48 | 32 | 16 | ― |

配偶者特別控除についても、対象となる配偶者の合計所得金額が、従来の38万円超76万円未満(給与収入では103万円超141万円未満)から、38万円超123万円未満(給与収入では103万円超201.6万円未満)に改正されました。

今までは、配偶者の給与収入が103万円を超えると配偶者特別控除が段階的に減らされましたが、2018年からは、配偶者の給与収入が150万円までは、同じ金額の控除を受けられます。いわゆる「103万円の壁」と言われていたものが、「150万の壁」にシフトしたようなイメージです。

また、納税者本人の年収(合計所得金額)と、控除対象の配偶者の給与収入(合計所得金額)により控除額が決まることになりました。

次表のような組み合わせで計27パターンの控除額が設定されています。合計所得金額が1,000万円(給与収入では1,220万円)を超えると、適用がありません。

| 納税者本人の年収 | ~1,120 | 1,120~1,170 | 1,170~1,220 | 1,220~ |

|---|---|---|---|---|

| 納税者本人の所得 | ~900 | 900~950 | 950~1,000 | 1,000~ |

| 配偶者の給与収入 (合計所得金額) |

||||

| ~150(~85) | 38 | 26 | 13 | ― |

| ~155(~90) | 36 | 24 | 12 | ― |

| ~160(~95) | 31 | 21 | 11 | ― |

| ~166.8(~100) | 26 | 18 | 9 | ― |

| ~175.2(~105) | 21 | 14 | 7 | ― |

| ~183.2(~110) | 16 | 11 | 6 | ― |

| ~190.4(~115) | 11 | 8 | 4 | ― |

| ~197.2(~120) | 6 | 4 | 2 | ― |

| ~201.6(~123) | 3 | 2 | 1 | ― |

| 201.6~(123~) | ― | ― | ― | ― |

上記の改正はいずれも、2018年1月から適用されます。

2018年分の確定申告は翌年1月~3月にかけて行いますので、実際にその影響を肌で感じるのは、2019年の確定申告からになります。

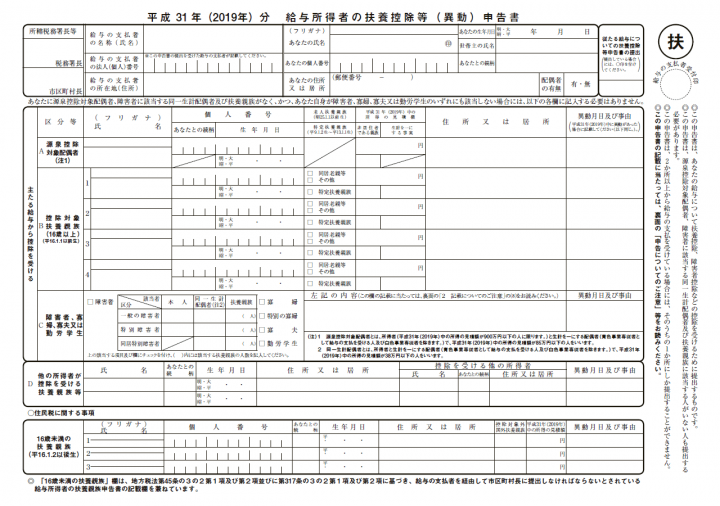

会社勤めの方は、2018年末の年末調整で、新たな配偶者控除を適用します。年末調整の際に、扶養控除等申告書を記載しますが、その様式が少し変わります。

今回の配偶者控除の制度改正に伴い、増税になるか、減税になるかは、おおまかにいうと次のようなイメージとなります。

夫・妻それぞれの年収によって異なりますが、夫が一般的な年収(1,120万円以下)の場合では、妻の年収が103万円以下なら影響なし、妻の年収が103万円を超えていれば減税となります。

| 夫の年収 | 専業主婦世帯 (妻の年収 0~103万円) |

パート主婦世帯 (妻の年収 103~141万円) |

専業主婦世帯 (妻の年収 141~201.6万円) |

フルタイムで働く 夫婦世帯 (妻の年収 201.6万円~) |

|---|---|---|---|---|

| 1,120万円以下 | 影響なし | 減税 | 減税 | 影響なし |

| 1,120万円超 1,220万円以下 |

増税 | 減税または増税 | 減税 | 影響なし |

| 1,220万円超 | 増税 | 影響なし | 減税 | 影響なし |

先ほどの、所得税における「103万円の壁」は今回の見直しで事実上なくなりましたが、配偶者の働き方を見直す場合は、他にもいわゆる「130万円の壁」を考えておく必要があります。

例えば、妻の年収が130万円を超えてしまうと、社会保険上の扶養から外れるため、自分で加入(国民年金、市区町村の国民健康保険)する必要があり、手取り額が減少します。この手取り額の減少を取り戻すためには、妻は就業時間を増やし年収を増やす必要があります。

一例として、次の前提条件で考えてみます。

この場合、妻の年収が130万円を超えると、手取り額が大きく減少することになります。国民年金保険料、国民健康保険料が発生するからです。一方、妻の年収が170万円程度まで増えると、手取り額が回復します。

つまり、配偶者控除改正で妻の年収を103万円から増やしても、130万円の壁で一旦手取り額が減少するため、そのことを意識しておく必要があります。

ただしこの場合、これまで社会保険料を自分で負担していないパート主婦にとっては、国民年金や市区町村の国民健康保険に加入するメリットはほとんどないといえます。

国民年金の保険料を自分で払っても(国民年金は第3号被保険者から第1号被保険者になる)、将来受け取る国民年金の額が増加するわけではありません。

また、国民健康保険は企業の健康保険と比べて見劣りする(傷病手当金や出産手当金がない)からです。このことには注意しておく必要があります。

そして、「103万円の壁」、「130万円の壁」以外にも、2016年10月よりパートタイマー労働者に社会保険の適用が拡大されたことにより生じた「106万円の壁」も意識する必要があります。これは、正社員などが501名以上の企業で働くパートで、所定の条件を満たす場合に適用されるものです。

所定の条件は、以下のとおりです。すべてにあてはまると適用になります。

2016年には、この改正が多くの企業に影響を与えました。例えば大手スーパーなどでは、パート主婦の就業調整が一斉に起こることを見込んで、急遽セルフレジ、セルフ精算レジを導入したところもありました。

しかし、この106万円の壁は、手取り額が減少するというデメリットばかりではありません。次で見てみましょう。

「106万円の壁」を超えて、パート主婦が社会保険(厚生年金、企業の健康保険)に加入するメリットは大きいです。

特に厚生年金への加入は、将来の年金受給額増加につながるため、意義があるといえます。先ほどの国民年金保険料や国民健康保険の保険料と異なり、厚生年金保険料や会社の健康保険料の保険料は会社と折半で負担することもポイントです。

そのため、将来を見据えた総合的な損得を考えて、106万円の壁を越えて働くかどうかを検討する必要があるといえるでしょう。

ただし、子どもの教育費や住宅ローン返済などで、当面の資金繰りに余裕がない場合は、社会保険への加入は必ずしも優先事項にはなりません。このような場合は、手取り重視でキュッシュフローの改善を目指したほうがよいかもしれません。

なお、この「106万円の壁」は、正社員などが501人未満の会社でパート勤務している場合には関係ありません。その場合は、「130万円の壁」だけとなります。

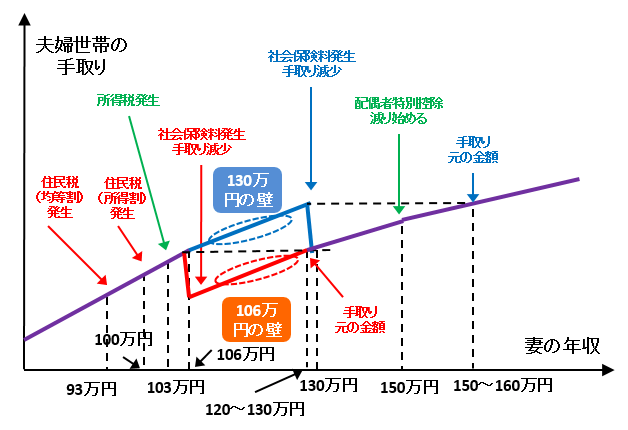

106万円の壁、130万円の壁それぞれの境目を超えて配偶者が社会保険に加入した場合の世帯手取り金額の変化を図にしました。

(夫の年収500万円、夫婦とも40歳以上、子供は全員16歳未満、東京都在住と仮定し、所得税・住民税・社会保険・労働保険を考慮。)

106万円で社会保険加入の場合、妻の年収が106万円を超えると一気に約20万円近く世帯手取り金額が下がりますが、120~130万円くらいに年収が増えると元の手取り金額まで回復します。

一方、130万円で社会保険加入の場合、妻の年収が130万円を超えると同様に約20万円近く世帯手取り金額が下がりますが、150~160万円くらいに年収が増えると元の手取り金額まで回復します。

上記のように、各種の壁を意識して働き方を見直す場合、所得税のみならず住民税にも影響を及ぼしますので注意が必要です。

「○○円の壁」と呼ばれるものは、住民税に関わる物、所得税に関わるものなどいろいろありますが、下記にすべてまとめていますので、参照ください。

それでは、実質増税になる家庭にはどのような対策が考えられるでしょうか?

やはり、就業時間を長くすることにより年収増加を目指すことが挙げられます。しかしながら、子どもの状況などで、就業時間を思うように長くできないこともあるでしょう。

そのような場合、資格取得や特殊スキルを身につけるなど専門性を高め、時給をアップさせることで年収増加を目指すことも考えられます。

今回、増税になる人は、年収1,120万円以上の人であり、すでに平均よりはるかに高い年収を得ている人たちです。現在の日本は財源不足であり高所得者からより多く徴収しようとする方向で動いていますので、致し方ないところもあるかもしれません。

今回の配偶者控除見直しで、税制上の「103万円の壁」は事実上なくなりましたが、それでも「150万円の壁」は残ります。そして前述のとおり、社会保険に関連する「130万円の壁」や「106万円の壁」も依然存在します。

税制と社会保障の見直しは、必ずしも適正にマッチングされていないのです。加えて、企業の各種手当(配偶者手当、家族手当など)の支給基準が今後変更されるかについても注視しておく必要があります。

そのため、働き方を見直すには、各種の壁だけにとらわれない、総合的な判断が必要です。

手取り額の増減のみならず、働き方を変えることが長期的なライフプランへ及ぼすさまざまな影響(例えば、子どもへの影響など)も勘案し、家庭内でよく相談したうえで対応を決めるのがよいでしょう。