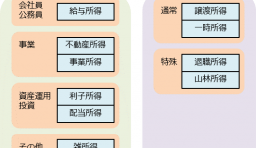

【図解】10種類の所得と計算方法

所得税では、利益のことを「所得」と呼び、所得には10種類あります。それぞれ、どんな種類の所得があって、どのように計算…[続きを読む]

利子所得は、所得税の10種類ある所得のうちの一つです。代表的なものは、預貯金の利息(利子)です。

利子所得は、一般的に源泉分離課税によって、利子が支払われる際に課税されますので、確定申告をする必要はありません。

この記事では、利子所得について詳しく説明します。

目次

利子所得とは、その名称のとおり「利子」にかかる所得です。簡単にいうと、金融機関等に金銭を貸した場合、又は預け入れた場合にもらえる利息のことをいいます。

代表的なものは、預貯金の利息(利子)や、公社債の収益の分配などにかかる所得です。

利子所得は、所得税法第23条に規定されています。

所得税法の中では、10種類の所得のうち、一番初めに登場します。

具体的な利子所得は次の5つに限定されています。

③④⑤は信託銀行などが資金を集めて、国債や社債などに投資して運用した、運用収益(利子)の分配が該当します。

利子所得と間違えやすいものに「お金を貸した場合の利息」があります。個人間や法人への金銭の貸し借りで発生する利子は、利子所得に該当しません。なぜかというと、上記の①~⑤に該当していないからです。一般的な金銭の貸付による利子の所得区分は「雑所得」に該当します。

個人で貸金業を生業に事業を行っている場合は「事業所得」に該当する場合もありますが、貸付けた者と特殊な関係がある場合や、金利が低すぎる場合、保証人を付けていない場合などは「事業」として認められず、「雑所得」として課税されるおそれがあります。

その他、外貨預金をしている場合の為替変動による利益(為替差益)は利子所得に該当せず、「雑所得」になります。利子部分については利子所得になります。

以下、利子所得ではなく、他の所得に該当するものを列挙しておきます。

利子所得には、非課税となるものがあります。

このうち、よく知られている、2つの非課税制度をご紹介します。

「マル優」とは「障害者等の少額預金の利子所得等の非課税制度」の通称で、障害者手帳の交付を受けているなどの一定の要件を満たしている方が利用できる制度です。

マル優制度は2つ用意されており、「障害者等のマル優制度」と「障害者等の特別マル優制度」があります。「障害者等のマル優制度」と「障害者等の特別マル優制度」は非課税になる貯蓄の対象が違います。

「障害者等のマル優制度」は預貯金、合同運用信託、公募公社債等運用投資信託、または一定の有価証券の貯蓄が対象です。元本の合計額が350万円までの利子が非課税になります。

「障害者等の特別マル優制度」は国債及び地方債が対象で、額面350万円までの利子が非課税になります。「障害者等のマル優制度」とは別枠で利用できるため、合計700万円までが非課税になります。

【参考外部サイト】国税庁|障害者等のマル優(非課税貯蓄)

財形貯蓄制度を導入している事業者のもとで雇用されている方が利用できる貯蓄制度です。財形貯蓄には、次の3種類があります。

財形貯蓄のうち、「財形住宅貯蓄」と「財形年金貯蓄」の利子所得が非課税になります。

「財形年金貯蓄」は老後のために行う貯蓄制度です。定期的に賃金から控除し、事業主を通じて積み立て、60歳以降の契約所定の時期から5年以上の期間にわたって年金として支払いを受けることを目的とした貯蓄です。元本550万円までの利子所得が非課税になります。

「財形住宅貯蓄」は、住宅を取得する目的で貯蓄する場合の制度です。定期的に賃金から控除し、事業主を通じて積み立て、持家の取得、または持家の増改築(リフォーム)等を目的とした貯蓄です。元本550万円までの利子所得が非課税になります。

「財形住宅貯蓄」と「財形年金貯蓄」を併用することはできますが、両方を合計して550万円までしか非課税となりません。

【参考外部サイト】厚生労働省|財形貯蓄制度

利子所得の金額は、その年中の利子等の収入金額とします。

その年分の利子所得の金額の計算上、収入金額とすべき金額は、原則として、その年において収入すべき金額(金銭以外の物または権利その他経済的な利益をもって収入する場合には、その物等のその取得等する時における価額)とします。

但し、無記名公社債の利子等は、その年において支払を受けた金額とします。

利子所得に経費はありません。

利子所得は、利子の種類によって、課税方法が異なります。

預貯金などの利子所得は「源泉分離課税」によって課税されます。「源泉分離課税」とは、他の所得と完全に分離して課税する制度です。

原則として、一律20.315%(所得税および復興特別所得税15.315%、地方税5%)が課税されます。

金融機関等の利子の支払い者が、利子を支払う際に所得税を源泉徴収して税務署へ納付を行います。これで納税が完結する仕組みで、利子を受取る人は、手続き(確定申告)をする必要がありません。

源泉分離課税の対象は、次のとおりです。

上記の私募債の利子のうち、同族会社が発行した社債の利子で同族株主等が受けるものは、「総合課税」により課税されます。

他の所得と総合して総所得金額を構成し、超過累進税率により所得税が課税されます。

次の利子等は、他の所得と区分し、「上場株式等に係る配当所得等の金額」(課税所得金額は、「上場株式等に係る課税配当所得等の金額」)とすることができます。つまり、上場株式等の譲渡損失がある場合には、損益通算をすることが可能です。

なお、源泉徴収税額は、確定申告により精算されます。

特定公社債の範囲は、次のとおりです。

上記の申告分離課税が可能な利子等については、確定申告しないことができます(申告不要)。この場合には、源泉徴収税額だけで課税関係が完結します。

利子所得は、申告分離課税が可能な一部の利子を除けば、そのほとんどは、源泉分離課税で課税関係が完結します。

つまり、確定申告をする必要はありませんが、逆に、確定申告をすることができないともいえます。源泉分離課税された、預貯金などの利子は、確定申告書の「利子所得」欄に記入することはできません。

ただし、海外の金融機関に預金がある方は注意が必要です。国内の金融機関からは源泉分離課税制度により利子は源泉徴収されていますが、海外の金融機関からは利子は源泉徴収されていません。そのため、利子所得(申告分離課税)として確定申告する必要があります。

金融類似商品の収益については、一律20.315%(所得税15.315%、地方税5%)の税率による源泉分離課税が適用され、源泉徴収だけで課税関係が終了します。

金融類似商品とは、金融商品の利子課税に関して使われる言葉であり、利息相当分が利子所得以外の所得に分類される商品のことをいいます。 税法上はその期間収益などが利子所得以外に分類されていますが、実質的には利子とみなすことのできる商品です。

源泉分離課税の対象となる金融類似商品の収益などは、次の6つです。

金融機関からの利子などの利子所得は源泉分離課税制度により、受取時にすでに源泉徴収され、納税まで完結しているため、確定申告することができません。

ただし、海外の金融機関からの利子がある場合は、確定申告が必要になるため注意しましょう。